作者

中国水务集团有限公司 (855.HK)

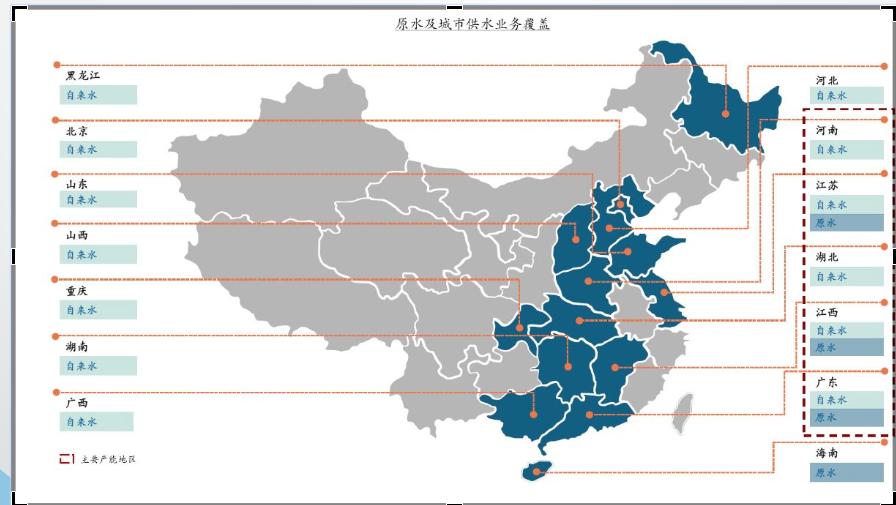

公司简介:

主要业务是在中国内地投资、兴建及经营城市供水、污水处理及相关增值业务,业务覆盖北京、天津、重庆3个直辖市以及广东、广西、江西、河南、河北、江苏、湖南、湖北、陕西、山西、山东、海南、黑龙江等13个省的50多个城市,是内地目前最大的综合水务营运商之一,日综合处理能力超过1,300万吨,服务人口约2000万人,委托运营排水管网超过4000公里。

根据国际权威水务网站GWI的统计,按照服务人口数量排名,中国水务位列全球第12位。

公司业绩

截至三月底全年业绩,期内录得收益按年增长32.8%至75.8亿元;纯利按年增长33.6%至11.4亿元,每股盈利72.62仙;派末期息23仙。

若撇除投资物业及衍生金融资产公平值影响,经营溢利增 37.5%至27.18亿元。

政策扶持

发改委日前发布关於创新和完善促进绿色发展价格机制的意见指出建立有利於节约用水的价格机制,建立充分反映供水成本、激励提升供水质量的价格形成和动态调整机制,逐步将居民用水价格调整至不低於成本水平,非居民用水价格调整至补偿成本并合理盈利水平。

行业发展

中国供水市场发展有前景,至今只有15%城市将供水服务市场化,余下85%仍然由国企经营。现时内地正在去杠杆,严控地方政府债务,地方政府有更大诱因引入私营企业投资经营。

此外,十八大指出要建立美丽的中国,中国城镇化和城乡供水一体化进程不断提速,国内对供水设施升级改造和扩大规模需求迫切。

未来发展

集团表示目标将供水城市覆盖数目,由现时58个提升至100个,投资内部回报率为12%。未来4年每年因处置旧水厂非核心资产获取10亿港元现金回收。2018/19年度资本开支维持在30亿元。而集团内部资充裕,手头现金及银行贷款额度共达100亿元。

笔者建议长线持有可以分两注买入, 第一注可在6.3附近买入, 第二注在5元附近买入。目标价8.5元。

注:本人陈招富为证监会持牌人士。截至本评论文章发表日止,本人及/或其有联系者并无持有全部提及之证券的所有相关财务权益。

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。