作者

分析师

本科主修市场行销和英语,并於香港浸会大学获得经济学硕士学位。现为辉立证券持牌分析师,主要负责能源和公用事业等板块的研究。曾在大型银行、券商和资产管理公司工作,对於期货和大宗商品衍生品领域拥有销售、研究分析和市场推广等工作经验。

Margaret, a holder of a Bachelor`s degree in Marketing and English and a Master`s degree in Applied Economics from Hong Kong Baptist University, is currently employed as a licensed analyst at Phillip Securities. She specializes in conducting research focusing on the energy and utilities sectors. Prior to her current position, Margaret gained valuable work experience in a large bank, securities firm, and asset management companies. Her expertise lies in sales, research analysis, and marketing within the fields of futures and commodities derivatives.

| 电话: | 22776535 | 电邮: | margaretli@phillip.com.hk | |

中远海控 (1919.HK) - 红海局势持续紧张 运价有望抬升

| 投资建议 | 增持 |

| 建议时股价 | $12.480 |

| 目标价 | $13.720 |

公司简介

中远海控(01919.HK)是中远海运集团航运及码头经营主业上市旗舰企业和资本平台。公司布局全球航线,国际航线多达263余条,挂靠全球144个国家和地区594个港口,自营运力约300万标准箱;港口方面,公司运营及管理全球224个集装箱泊位,年总设计处理能力1.41亿标准箱;公司旗下SynCon Hub 平台为客户提供数位供应链一站式服务。

公司业绩点评

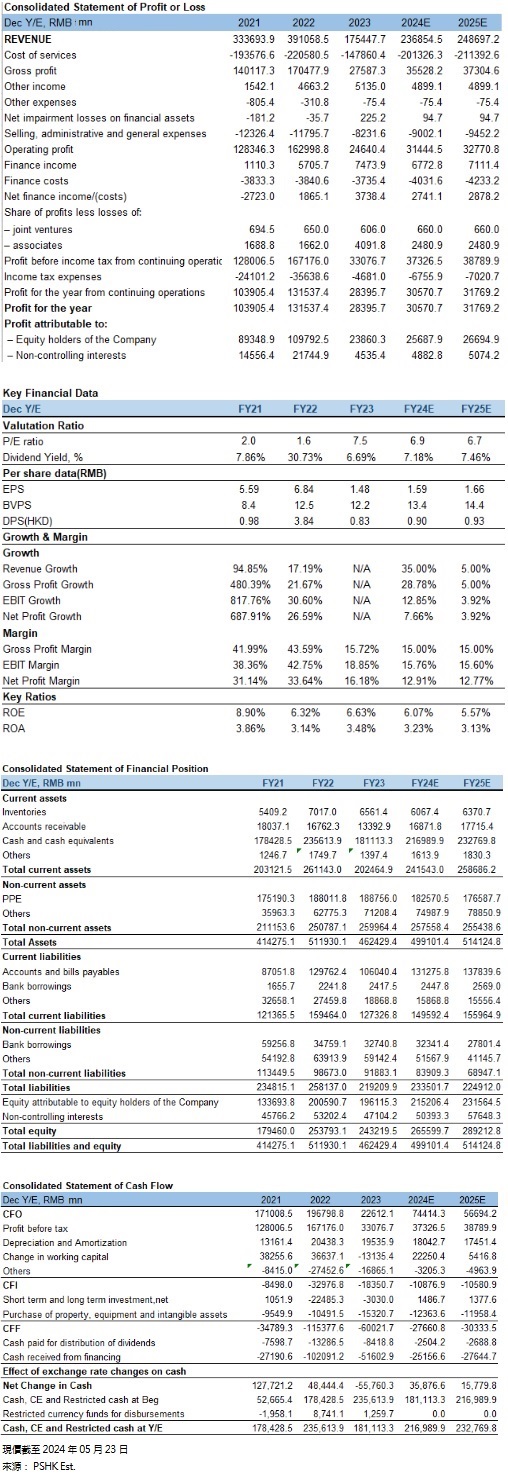

公司2024年度Q1收入为482.70亿元(人民币,下同),同比增加1.94%;归属於上市公司股东的净利润为67.55亿元,同比减少5.23%;基本每股收益为0.42元,同比减少4.55%。利润减少主要归因於集装箱航运业面临运输及需求走弱、运力供给上升、地缘局势紧张等诸多挑战,市场运价水准较2022年显着下降。由於需求增长远不及运力增长,2023年开始集运市场从供需弱平衡转向供大於求。2023年末,红海紧张局势持续升级,供需关系短期改善,但并未改变集运市场宽供给及弱需求的局面。

行业资料

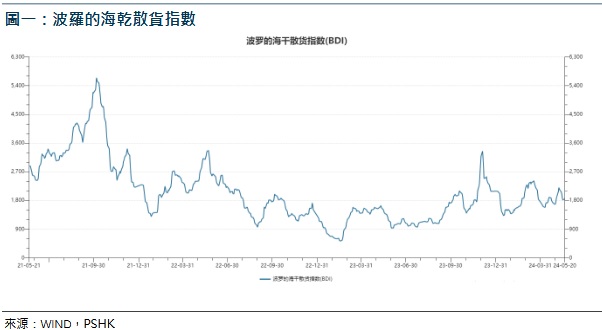

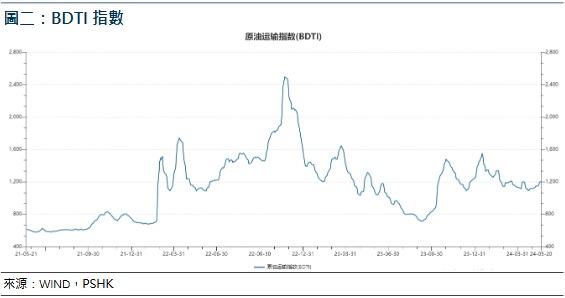

波罗的海乾散货指数BDI 指数是衡量铁矿砂、煤炭、谷物等运输成本,为全球经济领先指标,由 40% BCI 、 30% BPI 、 30% BSI 的权重计算得出,其是航运业的经济指标,包含航运业的乾散货交易量的转变。BDTI指数主要衡量油运情况。

红海事件令大量集装箱绕行好望角,但其所导致的供应链紊乱问题仍未完全显现,随着局势一直未能降温,或将带来长期影响。由图一可以看出,BDI指数也不断攀升,触及多月高位,运价中枢有望进一步增长。由图二所示,BDTI指数也处於较高位置。

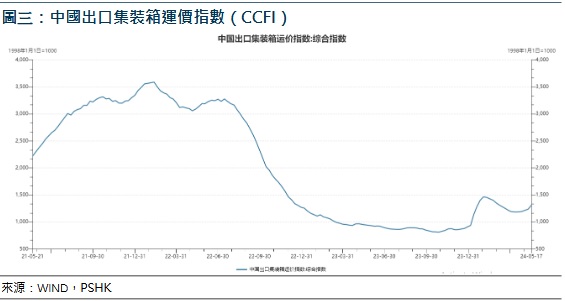

中国出口集装箱运价指数(CCFI)在众多的出口集装箱运输航线中选择了 12 条航线作为代表,并以这些航线的运价和箱量为依据计算运价指数。资料即时反映从中国港口出口的集装箱运输价格变动趋势。由图三可知,CCFI综合指数相比去年大幅上涨。

公司业务

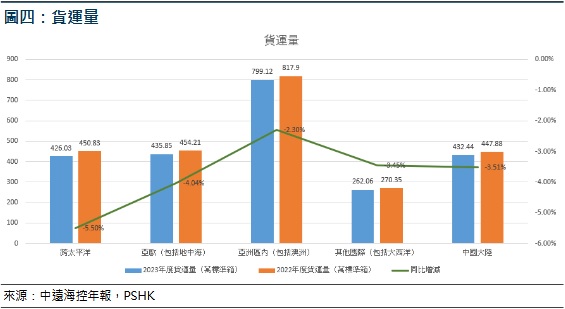

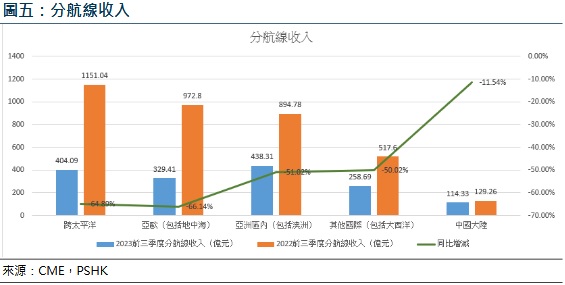

2023年度,集团集装箱航运业务的货运量为2441.17万标准箱,较上年同期下降3.51%。截至2024 年3 月末,集团经营船队包括510 艘集装箱船舶,运力达310.56万标准箱。2023年度集团货运量(标准箱)分航线计算分别为:跨太平洋426.03万,同比减少5.5%;亚欧(包括地中海)435.85万,同比减少4.04%;亚洲区内(包括澳洲)799.12万,同比减少2.3%;其他国际(包括大西洋)262.06万,同比减少3.07%;中国大陆432.44万,同比减少3.45%,总计2355.5万,同比减少3.51%。

2023年度,集团航线收入分航线计算分别为:跨太平洋404.09亿元,同比减少64.89%;亚欧(包括地中海)329.41亿元,同比减少66.14%;亚洲区内(包括澳洲)438.31亿元,同比减少51.02%;其他国际(包括大西洋)258.69亿元,同比减少50.02%;中国大陆114.33亿元,同比减少11.54%。

估值及投资建议:

中远海控为丝路海助力,东盟航线再升级,2023年底,由中远海控旗下新鑫海航运运营的两组远东—东南亚全新航线在天津和上海始发。2024年1月,中远海控旗下新鑫海航运将推出两组全新南亚航线服务。在中国东北与印度经贸往来愈加密切的大背景下,中远海控不断优化南亚航线服务网路布局,增加东北地区的外贸航线网路覆盖面,2024年1月11日,首条直达印度的外贸集装箱航线“大连—印度”快航(CIX3)在中远海控旗下CSP系大连集装箱码头正式开通运营,这填补了大连口岸印度直航服务的空白,打通中国东北地区至南亚区域海上物流通道,实现首航满仓。今年2月,中远海运集运(摩洛哥)公司在卡萨布兰卡正式揭牌运营,意味着中远海控在西北非地区业务发展迈上新征程。2024年3月,公司双品牌所在海洋联盟发布DAY8航线产品,相关产品保持服务的稳定性和连贯性,共计投入约355艘船舶、约482万TEU运力,超过480组直达港到港服务。

展望2024年,随着欧美加息周期接近尾声、欧美补库存重启、「一带一路」深化合作、新兴市场崛起,全球商品贸易有望重启复苏,进而带动全球集装箱航运市场需求增长。从行业来看,欧盟将在今年取消班轮业反垄断豁免,叠加全球集装箱航运联盟的变化和调整,市场竞争或将更为激烈。

红海事件对於整个航运业的影响较大,主要是因为这片区域是连接欧洲与亚洲之间最经济、便捷的海运通道,现在绕行无疑大幅增加了运输时间、运输成本。红海危机的解除依赖于哈马斯和以色列的冲突何时结束。针对目前的局势加之很多影响尚未完全兑现,预计运价在第二季度仍然有望抬升。

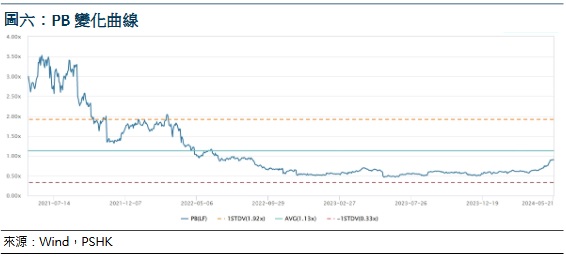

我们预测公司的收入在2024及2025年分别为2368.55亿元、2486.97亿元,每股盈利EPS为1.59/1.66元;BVPS为13.4及14.4,对应市账率(P/B) 0.83/0.77x,公司过去三年的平均P/B约为 1.13,目前红海局势仍然动荡,给予公司2024 0.95x P/B,并给予13.72”增持 ”评级。(现价截至05月23日)

风险因素:

宏观环境风险、地缘政治风险、运价低於预期、竞争格局恶化风险。

财务资料:

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。