作者

高级分析师

现任现为辉立证券持牌高级分析师,曾任职股票基金、家族办公室及证券公司等,拥有多年的证券研究部门从业及投资经验,并先後於香港最畅销的财经媒体撰写投资专栏。毕业於香港理工大学电子计算系。

Eric is currently a licensed research analyst at Phillip Securities. Prior to joining Phillip Securities, he has years of equity research and investment experiences in asset management company, family office and securities company. Meanwhile, he has written investment columns in Hong Kong`s best-selling financial media for years. He holds Bachelor of Arts in Computing from The Hong Kong Polytechnic University.

| 电话: | 22776516 | 电邮: | erichyli@phillip.com.hk | |

恒安国际 (1044.HK) - FY2023业务仍录得稳健增长、高端高毛利产品持续增长

| 投资建议 | 买入 |

| 建议时股价 | $26.550 |

| 目标价 | $35.180 |

公司简介

恒安国际创立於1985年,是目前国内最大的生活用纸和妇幼卫生用品制造商,旗下拥有安尔乐、心相印、七度空间、安儿乐四枚中国驰名商标,卫生巾、纸尿裤、生活用纸三大主导产品在国内市占率名列前茅。

FY2023业务仍录得稳健增长

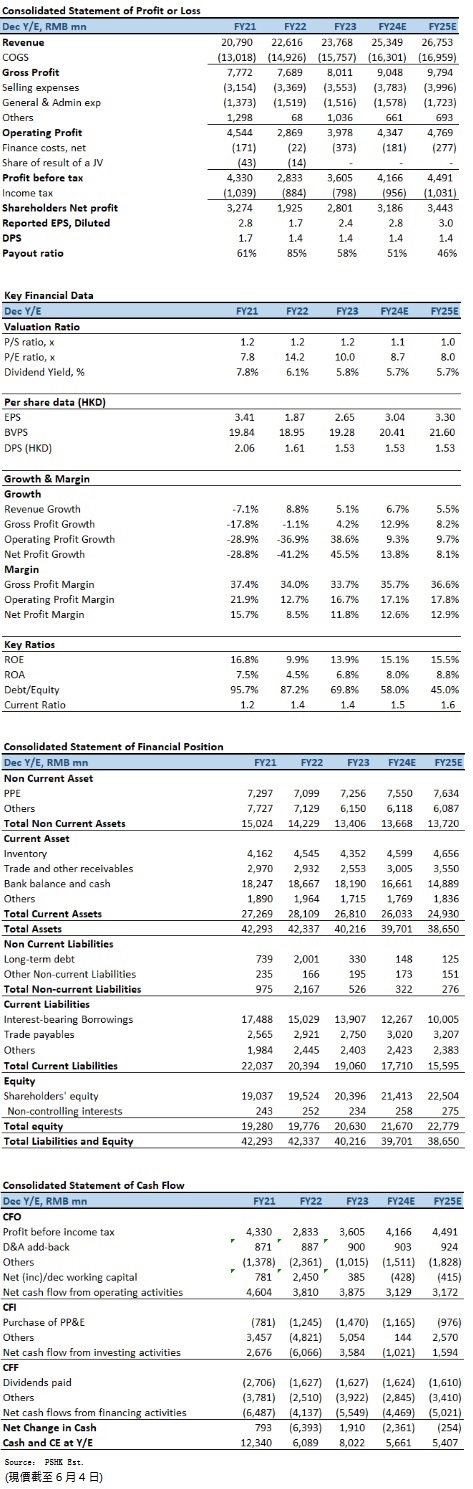

恒安国际截至2023年12月底止年度(FY2023),收入237.68亿元(人民币.下同),按年上升5.1%,优於市场预期。年内,经营利润大幅上升38.6%至39.78亿元(FY2022:28.69亿元)。尽管人民币兑美元及港币汇率於年内的持续贬值导致公司的税後营运汇兑出现亏损1.5亿元,但其金额已较2022的税前营运汇兑亏损的9.0亿元大幅减少83.6%。股东应占利润为28.01亿元(FY2022:19.25亿元),同比显着上升45.5%。如扣除营运汇兑亏损,股东应占利润同比上升4.3%,主要反映木浆成本下跌及产品升级导致毛利率改善。每股基本盈利为2.415元(FY2022:1.657元);全年股息为每股1.40元,同比持平。

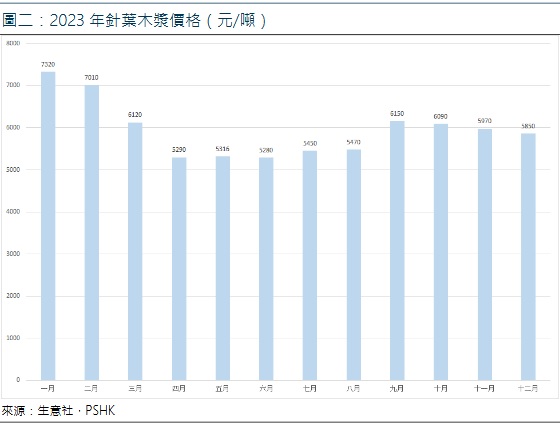

回顾期内,原材料价格於下半年回落,令行业市场促销及价格竞争加剧。纸巾的主要原材料木浆价格於下半年较上半年回落,加上公司的升级产品及高端产品系列於年内均录得强劲增长,致纸巾毛利明显改善。FY2023,恒安的整体毛利上升4.2%至约80.11亿元(FY2022:76.89亿元)。尽管毛利率於1HFY2023受压,FY2023全年整体毛利率仍可达33.7%(FY2022:34.0%),与去年变动不大,而2HFY2023的整体毛利率甚至大幅改善至达36.5%(2HFY2022:32.8%)。展望FY2024,公司预期高端高毛利的产品持续录得显着增长,预期毛利率将持续提升。

按业务划分,卫生巾业务尽管面对激烈市场竞争及其他品牌商的进取价格促销策略,销售收入仍录得升幅0.4%至61.78亿(FY2022:61.56亿),占整体收入26.0%(FY2022:27.2%),增幅已经较整体卫生巾行业销售为优胜。卫生巾业务FY2023的毛利率为63.8%,按年减少3个百分点,不过受惠於品牌高端化及升级产品占比稳步提升,以及下半年卫生巾的主要原材料石化原材料价格较上半年下跌,毛利率於2HFY2023为66.0%,较1HFY2023的61.8%有所改善。

纸巾业务方面,收入大幅上升12.2%至137.48亿元(FY2022:122.48亿元),优於行业平均增长水平,占整体收入57.8%(FY2022:54.2%)。尽管公司於2HFY2023适度加大促销致使促销费用有所上升,但受益於产品升级及高毛利产品的占比提升,以及木浆成本下跌,2HFY2023的毛利率较1HFY2023的17.7%明显改善,达26.1%(2HFY2022:18.5%),而FY2023毛利率则上升至21.7%,(FY2022:20.7%)。值得注意的是,升级及高端纸巾产品销售表现亮眼,其中「云感柔肤」系列的销售收入录得超过13.0亿元,同比增长26.6%,占整体纸巾销售约12.0%。湿纸巾业务方面,年内销售收入为约9.31亿元(FY2022:8.42亿元),录得接近10.5%的销售增长,占纸巾业务销售比例为6.8%(FY2022:6.9%)。

纸尿裤业务销售於期内止跌回升,销售收入上升4.3%至12.54亿元(FY2022: 12.02亿元),占整体收入约5.3%(FY2022:5.3%)。毛利率方面,纸尿裤的石化原材料价格於下半年下跌致销售成本回落,加上利润较高的「Q.MO」产品及高端成人纸尿裤的销售占比上升,有助提升2HFY2023毛利率至逾40.0%,明显较1HFY2023的36.0%有所改善,而FY2023的纸尿裤业务毛利率上涨至约38.1%(FY2022:36.9%)。

其他收入及家居用品业务收入方面(原材料贸易业务收入、家居用品业务收入及马来西亚皇城集团收入),同比下跌14.0%至25.87亿元(FY2022:30.09亿元),主要由於公司倾向预留原材料为生产产品的用途及确保原材料贸易业务能有合理的利润,故原材料贸易业务收入显着下跌13.6%至14亿元(FY2022:16亿元)。

电商渠道销售增长迅速

电商及新零售渠道(包括零售通及新通路)年内销售收入增长17.7%至超过71.6亿(FY2022:约61亿),而且占整体销售比例亦上升至30.1%(FY2022:26.9%)。年内,纸巾业务於电商及新零售渠道(包括零售通及社区团购等)渠道的销售增长26.1%,占纸巾销售比接近35.3%;新零售渠道对卫生巾业务及纸尿裤业务的销售贡献,分别为26.5%及52.8%。

投资建议:

尽管经营环境仍将充满挑战,恒安凭藉强大的综合竞争优势及聚焦盈利的有效销售策略,持续扩大市场份额,进一步巩固其强劲的业务韧性,三大核心业务板块(纸巾、卫生巾及纸尿片业务)的收入保持过去两年以来的稳定增长。原材料价格於去年下半年回落,令行业市场促销及价格竞争加剧,但公司审慎投放促销资源及高端高毛利的产品持续录得显着增长,预期毛利率应可维持稳定。财务状况维持健康,负债比率显着改善至约69.8%,处於净现金状况。我们预期公司2024至2025年EPS预测为2.77及3.01元人民币,目标价为35.18港元,对应为2024年的预测市盈率为11.6倍(过去五年平均市盈率水平),评级为“买入”。

风险因素:

1)原材料价格持续上涨;2)市场竞争加剧;3)渠道开拓不及预期; 4)汇率风险。

财务资料

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。