作者

高级分析师

本科毕业於同济大学工科,硕士毕业於华东师范大学金融贸系。现为辉立证券持牌高级分析师,主要负责汽车及航空板块的研究,曾获得《华尔街日报》亚洲区2012年度汽车及零部件最佳分析师第二名,擅长将行业前景与上市公司结合分析。

Bachelor Degree in Tongji University of Engineering; Master Degree in East China Normal University of finance. Currently cover automobile and air sectors. Having worked in research for years and is good at combining analysis for the companies with industry prospects.

| 电话: | 86 21 51699400-103 | 电邮: | zhangjing@phillip.com.cn | |

春风动力 (603129 CH) - 收入快速增长,海外市场成重要增长驱动

| 投资建议 | 买入 (首次) |

| 建议时股价 | $271.310 |

| 目标价 | $359.300 |

公司简介

公司成立于1989年,从核心零部件研发起步,于1998年切入整车制造,目前主营业务聚焦全地形车、燃油摩托车、电动两轮车的研发、生産与销售,産品精准覆盖运动休闲、户外作业、公务出行等多元场景。公司是国内全地形车和中大排摩托车龙头,其中,全地形车以外销爲主,排量覆盖400CC-1000CC,涵盖ATV (All-Terrain Vehicle)、UTV (Utility Vehicle)、SSV (Side by Side Vehicle)车型,公司连续十余年蝉联欧洲主要市场全地形车占有率第一;燃油摩托车以中大排量高端车型爲主,排量主要涵盖125CC至1250CC,在国内200cc以上的跨骑和踏板车市场中,春风动力位列首位;电动两轮车爲新布局业务,主要聚焦高端市场,打造业绩增长新动能。

投资概要

收入延续高增长趋势,关税拖累利润增速

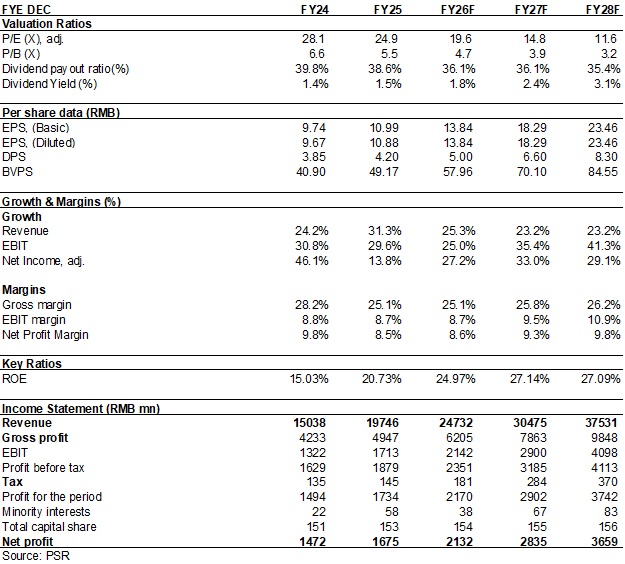

公司发布25年年度报告及26年一季报:2025年,公司实现营业收入/归母净利润/扣非净利润分别爲197.46亿元/16.75亿元/15.81亿元(人民币,下同),同比分别+31.3%/+13.83%/+9.70%,其中海外营收137.9亿元,占比69.84%;销售毛利率爲26.94%,同比-3.12pct,主要受关税增加影响;经营活动産生的现金流量净额 39.66 亿元,同比+33.4%。

2025年净利润增速大幅低于营业收入主要因爲:1)2025年输美关税增加,産生追溯补税合计 9.78 亿元(2024 年仅 2.28 亿元);2)人民币升值带来汇兑损失。

2026年一季度,公司实现营业收入/归母净利润/扣非净利润分别爲53.59亿元/4.23亿元/4.17亿元,同比分别+26.07%/+1.81%/+1.55%。一季度在汇率持续波动和美国关税影响下,业绩仍保持一定韧性。

全地形车业务:高端化引领,增长基本盘

全地形车全球销量总体趋稳,但産品结构持续向UTV&SSV升级,公司依托全球化运营体系与持续的技术创新,産品矩阵向高性能、高价值方向稳步进阶,核心车型U10PRO 在全球市场表现突出,有效带动品牌高端化进程及産品均价提升。分区域看,北美市场凭藉高端车型实现结构性突破,发展势能劲;欧洲市场依托"CFMOTO+GOES"双品牌协同发力,牢牢巩固市场占有率第一的领先地位;亚太、拉美等新兴市场稳步拓展、均衡发展,进一步增了板块整体抗风险能力。25年全年累计销售全地形车 19.70万台、同比增长16.45%,实现销售收入96.08亿元,同比增长33.26%,出口额占行业 74.01%,持续领跑行业出口榜单。

摩托车业务:国内龙头,加速出海

2025年公司实现燃油摩托车销量29.59万辆,同比增长3.27%,销售收入64.71亿元,同比增长7.18%,其中海外销量15.95万辆,同比增长11.3%,海外收入35.87亿元,同比增长21.88%。公司的高端化战略成效显着:2025年250cc+大排量摩托车占比达83%,其中500cc+占比24%。国内SR系列成爲仿赛领域标杆,市占率36.2%,国内200cc+车型市占率26.2%,蝉联行业榜首。2024年公司斩获MOTOGP Moto3 250cc组别三项总冠军,品牌国际影响力大幅提升。2025年完成欧洲五国代理权优化,在拉美、亚洲等新兴市场加快推进"CFlite"品牌落地,区域渗透率稳步提升。

电动两轮车业务:品牌势能爆发,销量指数级攀升

公司旗下"极核"品牌电动两轮车坚持"油摩性能+智能科技"高端定位,2025全年实现销量55.12万台,同比增长420.2%;销售收入19.12亿元,同比增长381.0%,毛利率增加6.75pct至-0.03%,基本接近盈亏平衡。渠道建设高速推进,全年新增门店 1,260 家,门店总数突破2,050家,实现一至三綫城市100%覆盖。随着24新国标实施背景下电动自行车表现承压,部分需求转向电摩,而公司从玩乐类摩托车降维做电动摩托车,技术优势明显,电摩新品储备充足,有望捕捉电摩结构性红利。

投资建议

展望未来,公司全地形车和摩托车业务凭藉技术研发和品牌建设有望持续挤占海外市场份额,我们看好公司海外市场爲业绩持续贡献增长动力,预计2026-2028年每股收益爲13.84/18.29/23.46元,给予26年26倍预计市盈率,目标价359.3元,对应2026-2028预计市盈率爲26/19.6/15.3,首次覆盖给予买入评级。(现价截至4月28日)

Source: Wind, Company, Phillip Securities Hong Kong Research

风险

新业务推进进度体低于预期

下游行业销量受宏观经济倒退不及预期

原材料价格急剧上涨或産品价格急剧下滑

财务资料

(现价截至4月28日)

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。