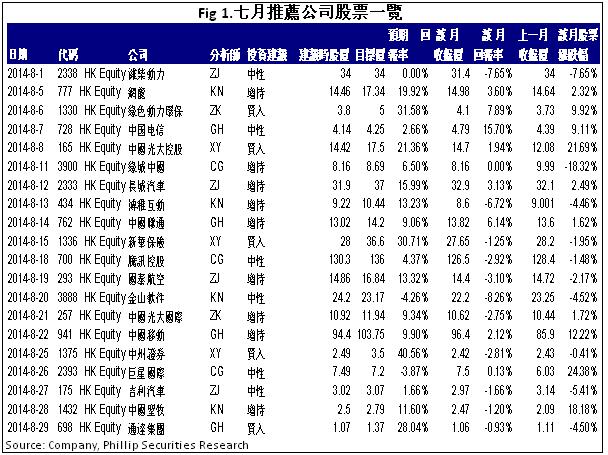

研究部八月研究报告回顾

行业: 软件服务 (吴筱洁)

内地金融,公用事业(陈星宇)

内地通讯(范国和)

内房股,油气服务(陈耕)

汽车,航空,基建 (章晶)

新能源 , 环保 (张昆)

软件服务

软件服务股在八月份的走势,由龙头股带动,大致上呈整体下跌。

腾讯在业绩前达到历史高位$134之後,後继乏力,自高位回调约5.5%。金山业绩逊於预期,收入虽有小幅增长,但经营利润同比减少22.3%,经营利润率比上季进一步下降到新低16.5%,股价自业绩发布以後下跌近一成。

手游股根据业绩呈现不同的走势。博雅次季纯利按年增1.5倍,IGG的经调整的中期纯利则按年升3.7倍,股价於中期业绩发布前後,分别一度抽升约16%和30%,及後慢慢回落至七月中水平。

至於上月发出盈警的云游,於本月22日宣布,决定终止收购Magic Feature 21%权益,反之计划与其以合作共同研发一款在全球发行的手机游戏,而月底公布的业绩,中期亏损2177万元,股价自上月中以来一直出现沽压,更被保荐人摩通狠劈目标价至$15。

软件股方面,擎天月头公布业绩,中期纯利按年增加53%,唯股价未有跟随良好业绩而一直走低。金蝶则因为成本开支大幅减少,在低基数效应下,纯利按年大升8.46倍,但股价一直未有跟随。

总体而言,除了炒作业绩之外,投资者未见对这个版块有太大关注,资金亦似乎有转战其他行业的迹象,预期未有特别利好消息下,短期来说,整个行业会维持小幅区间下跌,长期则维持看好,信息产业一直是国家重点发展的工业,持续的良好业绩,将会令传统投资者慢慢认识其稳定的盈利能力。

内地金融

2014年8月市场表现稳定,在沪港通等利好消息的刺激下,恒指全月仍出现稳定上升趋势,并顺利突破25,000点大关,创出自2008年金融危机後的新高。由於对市场未来预期乐观,近几个月有大量热钱涌入香港市场,市场流动性充裕,但在7月出现大幅上升後,8月几乎所有内地银行股的股价均出现不同程度的下降。这主要是由於银行的业绩陆续公布,投资者对银行的业绩表现持谨慎态度。

从目前已经公布今年上半年业绩的银行的数据看,主要有两大特点:一是银行的利润增速下滑。大部分银行的利润增速同比去年均出现下滑,比如工商银行今年上半的净利润增速约为7%,而去年同期则为12%左右。二是银行的资产质量出现持续恶化的趋势。根据中国银监会的数据显示,截止今年6月末,中国银行业金融机构的不良贷款余额增长约人民币1023亿元,已经超过2013年全年的水平。其中,第二季度不良贷款单季增幅为人民币483亿元。随着不良贷款余额的较快增长,不良贷款率也升至1.08%,较2013年末增长0.08个百分点。几乎所有内地上市银行的不良贷款余额及比率均出现不同程度的上扬。

以交通银行为例,目前已经公布业绩的国有大行中,交行的利润增速较低,管理层在业绩发布会上表示,交行的不良贷款主要集中在产能过剩的行业,尤其以钢贸行业为主,并主要集中在江浙等发达地区。今年上半年末,交行的新增不良贷款中65%来自於钢贸和小微企业。目前银行的388亿不良贷款余额中有97亿是钢贸贷款,占比约25%。

我们认为,目前上市银行的利润增长总体保持稳定水平,虽然资产质量有所下滑,但短期内风险仍然较小。从股价表现看,本月大部分银行的股价均出现不同程度的回落,预计9月份银行股价仍面临回调的压力,但随着沪港通的正式启动日益临近,我们认为作为大盘蓝筹股的银行将受到机构投资者的关注,因此银行股价仍将维持缓慢上行的趋势。总体看,维持银行业至“买入”评级。

内地通讯

中国移动的4G业务正呈稳步放量之势,上半年客户仅约1394万户,但7月又按月增长逾10%至650万户。下半年,中国电信、中国联通加速4G建设并於16城市试商用、更多的可选终端及有望再度下降的4G资费,均有望刺激4G手机放量,而且,内地手机品牌预计凭藉高性价比仍将争取更大的市场份额。

从上半年的业绩表现来看,运营商尚好於预期,中国移动更展现竞争地位的改善。同时,中兴通讯、摩比发展等上游均实现了爆发式增长,终端生产商如酷派集团虽然亦实现大幅增长,但行业竞争加剧,外加补贴削减,盈利能力面临挑战。我们预期,4G支撑仍将为通讯行业营造有利环境,建议继续积极关注中兴通讯、摩比发展、通达集团等。

内地房地产 & 油气服务

2014年8月我们撰写了三篇研究报告,包括巨星国际、腾讯控股和绿城中国,他们均凭藉其独特竞争优势获得成功。我们继续推荐“腾讯控股”。腾讯是中国最优质的互联网公司之一。2014年其在移动端的游戏业务将继续驱动业绩高速增长,而随着微信生态圈的逐步完善,O2O将从2015年开始成为移动端商业化的另一支柱。更好的商业模式及更多样化的微信服务将为其移动端货币化提供支持,这将成为未来股价的主要驱动力。我们给予腾讯控股以“中性”评级,12个月目标价为136港元,相当於2014年和2015年的43倍和32倍的预期市盈率。

内地汽车制造 & 航空

本月的汽车股走势分化,东风集团,比亚迪,庆铃汽车在较好的业绩表现预期下走势良好,而广汽集团,吉利汽车,潍柴动力等个股因前景遭遇困境纷纷下滑,华晨汽车,长城汽车则基本持平。

本月我撰写了4篇公司更新报告,包括汽车股潍柴动力(2338.HK),长城汽车(2333.HK),吉利汽车(175.HK)和航空股国泰航空(293.HK),前三家皆为中国内地汽车制造业代表类个股。从未来发展潜力角度来说,我们倾向於推荐长城汽车。

虽然半年业绩小幅下滑3.1%,但根据公司的计划,下半年新SUV车型H2,H1,H9,M4改款,H6运动版的自动档有望陆续推出,轿车中C50的升级版,C30的小改款也将上市,众望瞩目的高端SUV车型H8可能在年底重新上市,新车型的密集上市不仅有望弥补因H8推迟事件所导致的上半年新车型方面的空白,也有助於完善公司的产品序列。在聚焦SUV战略的推动下,公司重回增长轨道的预期较为乐观。我们调整我们的目标价至37港元,相当於2014/2015年 9.6/7.3倍的市盈率,维持增持评级。

新能源 & 环保

本月多家公司公布了2014半年度业绩,其中风电上游公司业绩均大幅提升,金风科技(2208.HK)主要从事风机制造,今年上半年实现净利润3.31亿元人民币,较去年同期增长257%。中国风电(182.HK)主要从事风电场EPC建设,今年上半年实现净利润1.2亿港元,同比大幅增长219%。2014、2015两个年度是“十二五”风电计划最後两年,因此也成为了各风电运营商抢装的时期,预计未来两年风电上游企业业绩依然较好。

风电下游运营商上半年业绩不尽人意。华能新能源(958.HK)上半年净利润只增长2.9%,京能清洁能源(579.HK)则增长5.5%,而新天绿色能源(956.HK)净利润则大幅下降超过40%。风电运营商的业绩不佳主要还是因为今年上半年的天气原因。但长期来看,全国范围内的限电问题正在逐步缓解,未来风电运营的利润将有明显提升。

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。