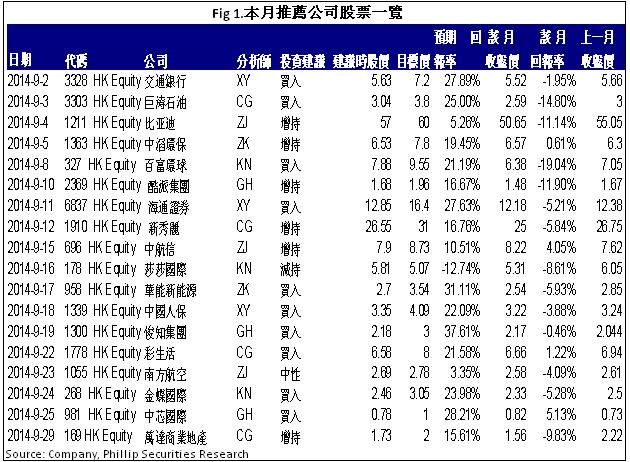

研究部九月研究报告回顾

行业: 软件服务 (吴筱洁)

内地金融,公用事业(陈星宇)

内地通讯(范国和)

内房股,油气服务(陈耕)

汽车,航空,基建 (章晶)

新能源 , 环保 (张昆)

软件服务

随着阿里巴巴月中於纽约交易所上市,首日挂牌大升38%後,九月份整体软件服务股的走势自下半个月开始急速向下,资金流出的步伐加快。

於九月底前的周末,香港占领中环行动正式开始,拖累恒指於开市後,单日一度急跌超过500点。非必要性的消费类股份,如奢侈品、濠赌、信息消费品等均成为重灾区,动辄下跌3到5个百分点。

腾讯自上个月的历史高位後,一直受压於下行区间,於阿里巴巴上市後情况更为明显,几乎一直贴着区间底部滑行。

分类来看,软件股的走势虽然依然偏软,但已好於手游股的连连受压。事实上软件股的利好消息也比较多,除了上月公布的半年业绩良好外,也有各方面的合作计划,如金蝶夥拍浪潮拓展云计算市场,和内地政府机构一再提出的,支持发展本土信息软件的政策。

事实上於上月底已提及过,投资者对信息消费版块的关注已大不如前,再加上对占中行动的忧虑,资金转移至防守力较强的股份。预期整个行业短期仍然是区间下跌,复苏情况很视乎投资者的风险胃纳,什麽时候由risk off转移至risk on。

内地金融

2014年9月市场延续8月的调整行情,恒指在9月出现大幅下降,由月初25,360点左右的水平下降至目前的23,680点左右,降幅约6.6%。这主要是由於近几个月有大量热钱涌入香港市场,市场流动性充裕,恒指出现大幅上升,此外。上市公司半年业绩公布已经基本结束,因此投资者的操作策略开始趋於谨慎。

从今年上半年内地银行的业绩看,主要有两大特点:一是银行的利润增速持续下滑。大部分银行的利润增速同比去年均出现下滑,这主要是由於净利息收入增长放缓。但另一方面,中间业务收入总体仍保持较快增长,其中中信银行和招商银行的手续费及佣金净收入同比增幅均超过了60%。二是上市银行的资产质量出现持续恶化的趋势。几乎所有内地上市银行的不良贷款余额及比率均出现不同程度的上扬。截止2014年第2季度末,在港上市的内地大中型商业银行中,中国农业银行仍然是不良贷款率最高的银行,达1.24%,最低的则是民生银行,达0.93%。不良贷款率上升的主要原因是由於很多产能过剩的行业的不良贷款大幅上升,尤其以钢贸行业为主,并主要集中在江浙等发达地区。另外,批发及零售行业的不良贷款也上升明显。

不过我们认为,目前上市银行的利润增速总体稳定,虽然资产质量持续下滑,但短期内风险仍然可控。从股价表现看,本月大部分银行的股价均出现不同程度的回落,预计10月份银行股价仍面临调整压力,但随着沪港通的正式启动,作为大盘蓝筹股的银行将受到机构投资者的关注,因此银行股价仍将维持缓慢上行的趋势。总体看,维持银行业至“买入”评级。

内地通讯

三大运营商初显分化之势。中国移动4G业务正呈稳步放量之势,8月份新增用户913.1万, 较7月650万户大增逾四成,累计4G用户则达2956.8万户。相比之下,联通用户增长下滑严重。而藉由4G需求,中移动更宣布14年底将建成70万个4G基站,较原有50万的规划再度大幅提升。另外,中电信、中联通FDD试商用城市亦由16个增至40个,未来预计亦将加快4G网路建设。

不过,内地下游终端商形势较为严峻,在海外知名品牌集中上市的冲击下,智慧手机市场出现价格战的迹象。再加上运营商补贴削减,多年来一直依赖运营商为主要销售管道的手机厂商开始面临较大生存危机,譬如酷派集团甚至传出变相裁员的新闻。

综合而言,我们预期4G支撑仍将为通讯行业营造有利环境,建议继续积极关注中兴通讯、摩比发展、通达集团、俊知集团等中上游生产商,但对下游终端商采取谨慎态度。

内地房地产 & 油气服务

2014年9月我们撰写了四篇研究报告,包括巨涛、新秀丽、彩生活和万达商业,他们均凭借其独特竞争优势获得成功。我们推荐“彩生活”。依赖於物业管理面积快速增加和管理效率提升,物业管理服务业务将推动彩生活的净利润在2013-2016实现爆发性增长,预计2013-2015年的业绩复合增速有望超过100%。基础物业服务是近几年推动彩生活的业绩跨越式增长的关键。而未来的业绩增长则聚焦於社区经营服务。我们预计公司在物业管理面积增长、酬金制服务费比率上升以及维护保养收入上升的推动下2013-2015两年收入和利润复合增幅达78%和137%。我们给予彩生活“买入”评级,12个月目标价为8港元,相当於25倍的2015年预期市盈率。

内地汽车制造 & 航空

本月我们更新了3家公司的研究报告,包括汽车股比亚迪(1211.HK),中航信(696.HK),和南方航空(1055.HK)。我们倾向於推荐中航信。

公司新业务“航旅纵横” 团队人数由10几人扩增至40人,注册用户仍在100多万,但激活用户数量增长迅猛,从去年年底的500-600万上升到900万,公司计划年底能突破1000万,公司的研发人员扩增已基本到位,目前属於全力开动时期。顺义新运营中心的建设工作慢於预期,预计下半年进度将加快。预计公司2014年和2015年的调整後每股收益分别为人民币0.42和0.48元。根据目前行业和公司的综合态势,基於2015年每股盈利的14.2倍市盈率,我们给公司的12个月目标价为8.73港元,较现价高10.5%,给予增持评级。

新能源 & 环保

本月我们推荐了中滔环保(1363.HK)及华能新能源(958.HK),中滔环保目前业务规模扩张速度快,BOO运营模式也为公司提供了很高的盈利能力,我们看好公司长期的发展,但目前公司股价已经比较高,建议等待後续调整获得买入机会。华能新能源在未来几年装机量都会有1到2GW的增加,电网状况也在逐步改善之中,由於目前投资者对於风电价格可能下调持谨慎态度,公司目前估值较低。我们预计公司下半年的发电效率会有所提升,未来电价的下调可能会比预期要小,业绩将步入稳定增长的时期,给予公司目标价3.54港元,为“买入”评级。

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。