中国宏观经济报告 - 经济增速下滑

-根据21日中国国家统计局最新公布的资料显示,今年前3季度中国经济增速总体仍保持较稳定的水准,但季度资料有所下滑。截止2014年第3季度末,中国GDP累计同比增长7.4%至人民币41.99万亿元,同比增速与第2季度末持平。但从季度资料看,前3季度GDP增速分别为7.4%、7.5%及7.3%。我们预计,第4季度GDP季度同比增速将有可能保持在7.2%-7.3%左右的水准;

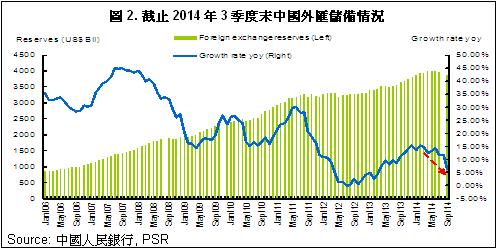

-截止2014年9月末,中国的外汇储备累计约达3.89万亿美元,同比仅增长6.14%,创2013年4月後的新低,增速及绝对值均开始出现放缓。外汇储备持续增长的主要原因来自于外商直接投资、贸易顺差和国际资本流入,目前的趋势显示了国际投资者对中国经济前景的预期开始趋於保守,未来资本流入的速度可能将有所放缓;

-从CPI指数的走势可以看出,2014年呈总体下滑的趋势。根据中国国家统计局公布的最新资料显示,截止2014年9月末,中国的CPI同比增速回落至1.6%,环比8月末大幅下降了0.4个百分点,创56个月新低。目前看通胀压力已经大幅减缓,但我们认为在宏观经济下行的背景下,如果CPI指数持续大幅下滑,有可能会出现通货紧缩的潜在风险;

-为了应对经济增速放缓的压力,中国央行自2012年以来实施较为宽松的货币政策,截止2014年9月末,中国金融机构1年期存贷款基准利率仍维持3%及6%的水准;

-而从货币供应量看,根据中国人民银行的资料显示,截止2014年9月末,中国的M1及M2同比增长4.77%及11.57%至人民币32.72万亿元及人民币120.21万亿元,总体呈持续下降趋势;

-从存贷款情况看,自2010年中国央行采取严控贷款规模的策略以後,中国金融机构的存贷款增速维持低位水准。2014年中国居民个人存款增速持续下降,同时金融机构人民币贷款增速出现回落。截止2014年9月末,个人存款同比增长8.53%至人民币48.09万亿元。中国金融机构人民币贷款总额累计达人民币79.58万亿元,同比增长13.23%,略低於去年同期的14.27%的增速。值得注意的是,7月及8月中国居民个人的存款余额出现小幅下降趋势,9月又出现反弹;

-根据中国商务部发布的最新资料显示,截止2014年9月末,中国累计实际使用外资金额873.6亿美元(未含银行、证券、保险领域资料),同比下降1.4%。同时9月当月全国实际使用外资金额90.1亿美元,同比略微增长约1.9%,其增速环比8月出现大幅度上升;

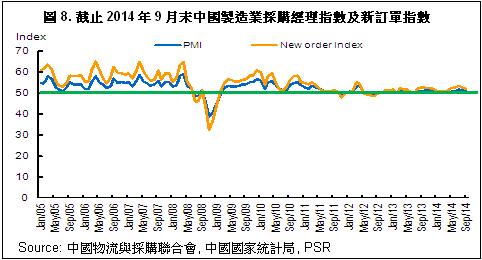

-从制造业看,中国制造业采购经理指数(PMI)在2014年总体保持稳定,接近50%的荣枯线水准。根据中国国家统计局以及中国物流与采购联合会(CFLP)的资料显示,截止9月末,中国PMI为51.1%,其中新订单指数为52.2%,分别较2013年末上升了0.1及0.2个百分点,说明目前的经济状况仍处於较稳定的区间;

-从投资看,截止2014年9月末,中国的城镇固定资产投资累计达人民币35.78万亿元,同比增长15.71%,其中房地产开发增速明显降低,累计投资同比增长12.49%至人民币6.88万元。其中,房地产住宅投资累计达人民币4.67万亿元,同比增长11.3%,增速较8月份上升1.1个百分点,占房地产开发投资总额的比重为68.0%;

-从消费的角度看,2014年中国国内消费需求总体保持下降趋势,增速持续放缓,消费者对消费的态度开始出现变化,尤其是在一线城市,由於生活成本的上升使大众的消费意愿减弱。截止9月末,全社会消费品零售总额累计达人民币18.92万亿元,同比增长12.0%。全国网上零售额同比大幅增长49.9%至人民币1.82万亿。9月单月零售总额同比上升11.6%至人民币2.30万亿元;

-目前中国的外贸总体温和改善,但增速处於近年来的低位水准。根据中国海关总署的资料显示,截止今年9月末,中国的月度进出口分别同比上升15.3%及7%至1,827.45及2,136.87亿美元,其中单月贸易顺差为309.4亿美元,同比大幅上升103.42%;

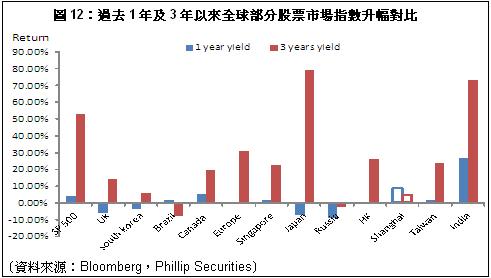

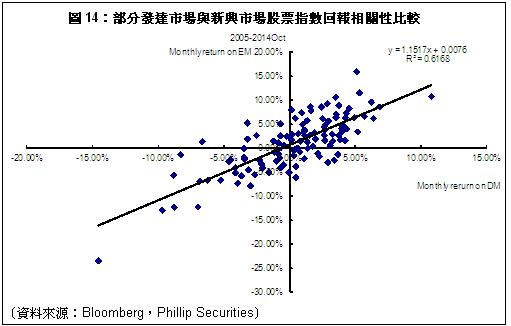

-中国经济仍维持较稳定增长的态势,中长期看,以三年回报期为例,中国股票市场表现令人失望,远逊於同期世界主要的股票市场的回报表现。不过2014年以来中国股票市场开始复苏,因此以一年期回报表现看,目前A股市场的表现优於大部分主要股票市场,仅低於同期印度的表现。从长期看,如果我们以2005-2014年10月做整体比较的话,可以看出发达市场与新兴市场股票市场回报表现的联动性略高於中性水准(R^2=0.6168≈62%),这说明包括中国在内的新兴市场的股票表现目前受周边市场,尤其来自于发达市场的影响正在逐渐上升,其主要原因在於全球化的进程下,各市场日益开放,因此相互影响的程度越来越高;

-总体看,中国经济规模持续稳定增长,但在当前国际经济环境仍不明确的情况下,仍面临严峻挑战,尤其是在经济增速下滑的情况下,我们认为,维持整体经济稳定增长水准,减少贸易争端,促进产业结构转型,控制信贷增长,防范影子银行的系统性风险将是未来中国政府宏观调控的重心。

中国宏观经济增速下滑

目前中国经济面临严峻挑战,经济结构转型是关键。以往主要靠投资及出口拉动经济增长的模式已经难以为继,中国新一届领导人希望能扩大家庭消费,拉动内需,并通过提升产业结构、深化经济领域改革、改善社会保障制度等各种措施为未来中国经济持续长远发展提供新的推动力。

在2013年末举行的年度中央经济工作上,中国领导人为2014年经济增长目标设定为7.5%,但从目前前3季度公布是的资料看,我们相信2014年的经济增速可能将较早前的目标略微下降1-2个百分点。 根据中国国家统计局的资料显示,今年前3季度中国经济增速总体仍保持较稳定的水准,但季度资料有所下滑。截止2014年第3季度末,中国GDP累计同比增长7.4%至人民币41.99万亿元,同比增速与第2季度末持平。但从季度资料看,前3季度GDP增速分别为7.4%、7.5%及7.3%。

我们预计,第4季度GDP季度同比增速将有可能保持在7.2%-7.3%左右的水准。

同时,中国经济增长日益受到外部环境的影响,如果2014年美国及欧元区经济持续回升,世界经济将维持较稳定的增速水准。根据世界银行在最新的“国际比较项目”ICP报告中的预测,今年中国的整体经济总量按购买力平价(PPP)计算,有可能将超越美国成为世界第一大经济体。不过世界银行也预计中国的经济增速将出现下滑,2014年及2015年将分别为7.4%及7.2%。

从目前的情况看,欧元区内的核心国家中,英国和德国的经济状况较为稳定。根据中国商务部公布的资料显示,截止到今年2季度末,美国的经济增速为4.6%,欧元区总体持平,其中英国增长了3.2%,德国和法国则分别增长了0.8%及0.1%。可以看到,虽然中国的经济增速总体上仍高於世界主要发达经济体。

不过,不同的计算标准所得来的结果可能有较大差异。最近ICP用的PPP方式,其最大的一个缺陷是某些假设条件并不是特别适用於当前中国与美国的直接比较。PPP在对比不同国家的经济水准时,很重要的一个假设是相关国家的产业结构、消费结构、市场环境等方面均是相似的,同时并不考虑国际贸易中的交易费用等,因此从现实意义讲,在当前中国与美国还存在各方面的差异的情况下,用PPP做出的对比结果并不是特别合适。

因此,我们的观点是,虽然与世界主要发达经济体相比,中国经济仍维持较高的增长水准,总量上与美国的差距正在缩小,但从品质上看,还有很大的差距,要达到美国的经济发展水准,中国至少还需要15-20年的时间。

从外汇储备的情况看,总体上,自2011年以後中国的外汇储备量同比增速下降明显,这主要是由於此前的高基数影响。不过,由於受国内外经济环境影响,自2012年下半年开始,中国外汇储备的增速开始由底部逐步回升,但今年以来增速又有所放缓。

截止2014年9月末,中国的外汇储备累计约达3.89万亿美元,同比仅增长6.14%,增速及绝对值均开始出现放缓。外汇储备持续增长的主要原因来自于外商直接投资、贸易顺差和国际资本流入,目前的趋势显示了国际投资者对中国经济前景的预期开始趋於保守,未来资本流入的速度可能将继续放缓。另一方,资本流入的持续放缓也缓解了中国的通胀压力,CPI指数的下降也说明当前中国的通胀压力较小,在短期内不会成为监管层关注的重点。

由於市场流动性有所减缓,根据中国国家统计局的资料显示,今年以来中国CPI指数呈缓慢下降趋势,截止2014年9月末,中国的CPI同比增速为2.0%,其中食品类价格同比增速为3.0%,均较年初出现明显下滑。 不过,从目前的情况看,我们认为在宏观经济下行的背景下,如果CPI指数持续大幅下滑,则有可能将出现通货紧缩的潜在风险。

为了应对经济增速放缓的压力,中国央行自2012年以来实施较为宽松的货币政策,截止2014年9月末,中国金融机构1年期存贷款基准利率仍维持3%及6%的水准。

而从货币供应量看,根据中国人民银行的资料显示,截止2014年9月末,中国的M1及M2同比增长4.77%及11.57%至人民币32.72万亿元及人民币120.21万亿元,总体呈持续下降趋势,并且增速水准已经达过去10年的低位水准。

从存贷款情况看,自2010年中国央行采取严控贷款规模的策略以後,中国金融机构的存贷款增速维持低位水准,并呈逐年下降趋势,尤其是2013年之後中国居民个人存款增速下降明显,好的一面是这意味着居民存款意愿有所降低,居民持有的现金流入消费以及其它领域的意愿有所上升。

截止2014年9月末,个人存款同比增长8.53%至人民币48.09万亿元。中国金融机构人民币贷款总额累计达人民币79.58万亿元,同比增长13.23%,略低於去年同期的14.27%的增速。值得注意的是,7月及8月中国居民个人的存款余额出现小幅下降趋势,9月又略微出现反弹。

此外,我们注意到,金融机构贷款规模总体仍维持10%以上的增长水准。市场对中国金融系统的风险,尤其是对没有被银行等金融机构纳入表内的影子银行的风险仍有担忧。

目前对於中国影子银行的担忧仍主要来自於对其规模的不明确性,各类研究机构根据不同的标准得出的规模预测差距极大。按照金融稳定理事会(FSB)的标准,如果以美国为参考,主要考虑金融衍生品、对冲基金等业务的话,中国目前金融市场仍处於投资产品和管道较单一的初级阶段,因此这样估算的影子银行规模相对较小,估计大概在人民币15-20万亿元左右,明显低估。而如果考虑到中国特有的金融体系,将非银行类的金融公司业务,如证券、基金、信托、典当租赁、理财担保以及私募基金等都包含在内的话,我们估计中国目前影子银行的规模保守估计应在人民币45万亿左右,约占所有金融机构人民币贷款总额的60%左右,这是相对合理的水准。

由於影子银行是引发2008年美国金融危机的主要原因之一,同时在中国目前规模巨大,且非常难准确检测其真实规模,因此对中国现有金融体系的潜在威胁非常巨大。再同时考虑到地方政府融资平台所隐含的潜在风险,如果处理不好,我们坚持认为这将可能是引发未来中国系统性金融危机的主要诱因之一。

从投资的角度看,由於自2009年末海外发达市场低迷,因此流入新兴市场的资金大幅增长,这从中国的FDI增速在2009年-2011年期间的变化可以看出。但自2011年以後,海外主要市场的经济环境开始出现好转,因此吸引更多资金重新流入发达市场,此外,新兴经济体的经济增速开始放缓,也促使投资者将重心开始转移到发达经济体。因此,自2011年之後,我们可以看到,中国的FDI增速总体维持在较低的增长水准。

根据中国商务部发布的最新资料显示,截止2014年9月末,中国累计实际使用外资金额873.6亿美元(未含银行、证券、保险领域资料),同比下降1.4%。同时9月当月全国实际使用外资金额90.1亿美元,同比略微增长约1.9%,其增速环比8月出现大幅度上升。

具体从各行业吸收外资的情况看,前三季度服务业实际使用外资486.3亿美元,同比增长8.7%,在全国总量中的比重为55.7%,占比持续上升。同时,制造业实际使用外资296.3亿美元,同比则大幅下降16.5%,占全国总量的比重为33.9%。

从国家和地区看,来自欧美地区的投资下降明显,其中,美国对中国的实际投入外资约21.7亿美元,同比下降24.7%,日本则同比大幅下降了约43%,而欧盟28国实际投入外资金额48.4亿美元,增长下降18.8%。不过韩国及英国的外资投资金额则同比大幅上升了32.5%及32.3%至32.3亿美元以及10.1亿美元。从外资投入金额的绝对值看,香港、新加坡以及中国台湾省分别位列前三。

不过值得注意的是,得益于庞大的外汇储备以及政府支持,中国已经开始加大在海外的投资规模。在2002年,中国投资者在海外的投资专案总额约为27亿美元,但到2013年,这一资料增长了约40倍,至1,080亿美元。今年前9个月中国对外直接投资同比增长21.6%至750亿美元。从当前趋势来看,中国对外直接投资到今年年底有可能超过外商对华投资,从而变成一个资本净输出国。

总体看,2014年中国与全球各国家和地区的双向投资仍保持稳定增长的趋势,我们预计全年中国对外投资的规模将达到1,200-1,300亿美元。

从制造业看,此前我们有提及来自海外的投资明显减少,中国制造业采购经理指数(PMI)在2014年总体保持稳定,接近50%的荣枯线水准。根据中国国家统计局以及中国物流与采购联合会(CFLP)的资料显示,截止9月末,中国PMI为51.1%,其中新订单指数为52.2%,分别较2013年末上升了0.1及0.2个百分点,说明目前的经济状况仍处於较稳定的区间。

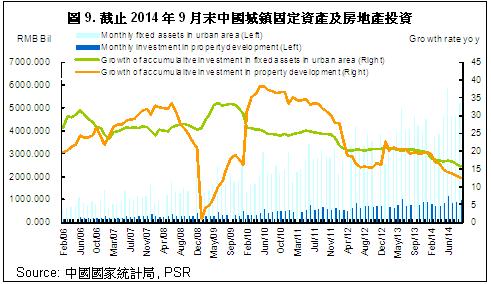

从固定资产投资的角度看,由於中国政府近年来一直采取较严格的限制政策,使得国内的固定投资增速持续下降,尤其是房地产开发投资的增速出现明显降低。

截止2014年9月末,中国的城镇固定资产投资累计达人民币35.78万亿元,同比增长15.71%,其中房地产开发增速明显降低,累计投资同比增长12.49%至人民币6.88万元。其中,房地产住宅投资累计达人民币4.67万亿元,同比增长11.3%,增速较8月份上升1.1个百分点,占房地产开发投资总额的比重为68.0%。

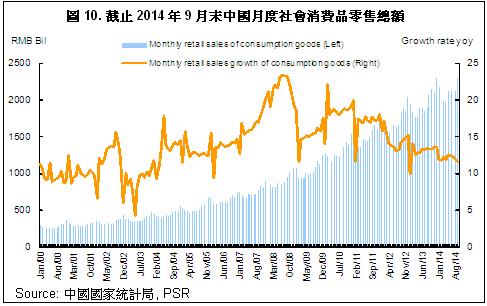

从消费的角度看,2014年中国国内消费需求总体保持下降趋势,增速持续放缓,消费者对消费的态度开始出现变化,尤其是在一线城市,由於生活成本的上升使大众的消费意愿减弱。截止9月末,全社会消费品零售总额累计达人民币18.92万亿元,同比增长12.0%。全国网上零售额同比大幅增长49.9%至人民币1.82万亿。9月单月零售总额同比上升11.6%至人民币2.30万亿元。

另外,从对外贸易情况看,由於全球经济环境仍不明朗,中国的进出口贸易增速趋於放缓,但总量仍在上升。根据世贸组织发布的报告显示,2013年中国是107个世贸成员的前三大进口来源地,同时也是42个世贸成员的前三大出口市场,是48个最不发达国家最大的出口市场。

目前中国的外贸总体温和改善,但增速处於近年来的低位水准。根据中国海关总署的资料显示,截止今年9月末,中国的月度进出口分别同比上升15.3%及7%至1,827.45及2,136.87亿美元,其中单月贸易顺差为309.4亿美元,同比大幅上升103.42%。这主要是由於去年同期基数较低所致。出口资料大幅回升存在对香港出口短期大幅反弹的影响,如果剔除对香港的出口增速则呈温和回升态势。而进口方面,原油、汽车和铁矿石等大部分产品进口金额持续下降,主要是由於国内的总体的市场需求仍然偏弱,而进口回升主要受益於高新技术产品和机电产品的进口增加所致。

总体上,中国外贸的回升仍然较为温和,进口偏弱。未来在外需支持下,出口可能将逐步改善。因此,政策大幅放松可能性小,债券收益率下行的动力仍然不强。

目前中国已成为贸易大国,但出口产业仍处在全球产业链的中低端,生产技术相对落後,产品附加值不高,产品品质有待近一步提升。同时考虑到人民币升值影响,生产要素成本不断上升,促进产业结构转型,由贸易大国向贸易强国转变仍将是未来相当长一段时间内中国对外贸易所需面临的关键问题。

中国股市表现开始复苏

综上所述,我们可以看到总体上,中国经济仍维持较稳定增长的态势,中长期看,以三年回报期为例,中国股票市场表现令人失望,远逊於同期世界主要的股票市场的回报表现。 不过2014年以来中国股票市场开始复苏,因此以一年期回报表现看, 目前A股市场的表现优於大部分主要股票市场,仅低於同期印度的表现。

由於现在资本市场的流动性更为充裕,从2008年美国次贷危机爆发开始,我们可以看到危机在不同行业及国家蔓延。不管是虚拟经济,还是实体经济,各国之间的联系性均在显着加强。市场目前对欧元区经济的复苏预期仍然存有疑虑,同时主要新兴市场的经济增速也在出现放缓,因此市场总体上对於未来的经济发展预期偏於保守。

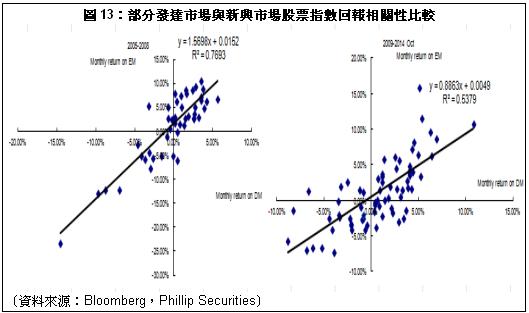

通过对历史资料的比较,我们发现就资本市场而言,由於涉及到不同国家政治、经济等各方面因素,虽然总体上每个市场之间均会相互影响,但此消彼长之下,总体的影响接近中性。

我们仍然选取包括美国、日本、德国等在内的6个国家作为发达市场的参照,然後选取包括中国、俄罗斯、巴西等在内的新兴5国作为新兴市场的参照标准,以发达市场每月指数平均回报为解释变数(X),新兴市场指数每月平均回报为被解释变数(Y),可以看到,自2005年以来,如果我们以2008年美国次贷危机为分界线,分两段时间做比较的话,可以看到,2005-2009年间发达市场与新兴市场股票平均月回报的相关性较强(R^2=0.7693),而2009-2014年10月间相关性则有所下降(R^2=0.5379),说明各主要经济体之间的联动性在危机後有所分化。

但从长期看,如果我们以2005-2014年10月做整体比较的话,可以看出发达市场与新兴市场股票市场回报表现的联动性略高於中性水准(R^2=0.6168≈62%),这说明包括中国在内的新兴市场的股票表现目前受周边市场,尤其来自于发达市场的影响正在逐渐上升,其主要原因在於全球化的进程下,各市场日益开放,因此相互影响的程度越来越高。

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。