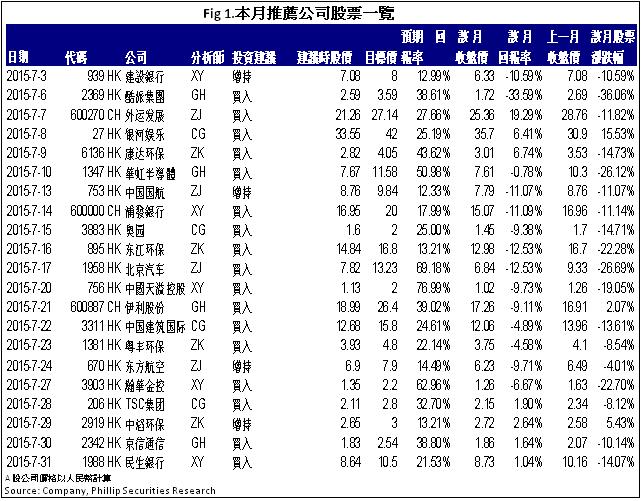

研究部七月研究报告回顾

行业:

内地金融,公用事业(陈星宇)

内地通讯(范国和)

内房股,油气服务(陈耕)

汽车,航空,基建 (章晶)

新能源 , 环保 (张昆)

内地金融

2015年7月港股继续大幅走低,恒指由月初26,300点左右下降至月末的24,600点左右,降幅约6.5%。从银行板块的表现看,本月股价总体保持与大盘一致的趋势,大部分银行股价均出现明显下降。虽然上半年业绩公布在即,但考虑到目前内地A股的股市大幅波动,港股表现也持续疲弱,短期内银行股的表现难以有较大的变化。

我们预计,今年上半年银行的经营表现仍维持较稳定的水准,考虑到在经历近期的大幅调整後,银行股的估值已经大幅下降,因此我们对银行股价未来的走势仍然持谨慎乐观态度。维持银行业“买入”评级。

内地通讯

6月我发布了四家上市公司的研究报告,分别是酷派集团(2369.HK)、华虹半导体(1347.HK)、伊利股份(600887.CH)和京信通信(2342.HK)。于其中,我们倾向於推荐酷派集团。

乐视网耗资21.8亿元入股酷派,占股18%,成为第二大股东。早在2014年底,酷派还宣布与奇虎360成立合资公司。转型为互联网运营商已经成为公司的首要策略。在三方合作的结构中,乐视丰富了终端,赢得了手机产业链,奇虎赢得移动互联网流量的入口。酷派凭藉丰富的产品结构、四千万出货量的规模及六千项专利,提供了移动互联平台的底层基础,加入奇虎的安全应用、作业系统及乐视的影视等内容及平台後,公司不再只是硬体厂商,三方有望实实在在搭建“终端+应用+平台+内容”的移动互联网生态圈。酷派无线应用服务将有更大提升空间,中期或实现年化翻番的高增速,盈利主体将来自於无线应用服务。

房地产行业

2015年7月我们撰写了四篇研究报告,包括中国奥园、银河娱乐、TSC海洋和中国建筑国际,他们均凭藉其独特竞争优势获得成功。我们推荐“中国建筑国际”。中建国际的内生性增长得益於强劲的新订单和稳健的运营,而PPP模式和母公司的资产注入则为其提供了新的运营模式、更好的资产品质和更大的资产规模。我们预期,中建国际的未来两年的盈利增速将保持在20%以上水准,而净债务比率则继续低於40%。我们维持对中建国际的的“买入”评级,12个月目标价为15.8港元,相当於14.7倍和12.6倍的2015/2016年预期市盈率。

内地汽车 & 航空

於七月我发布了四家上市公司的报告,分别是外运发展(600270 CH),北京汽车(1598 HK),中国国航(753 HK)和东方航空(670 HK)。于其中,我们倾向於推荐外运发展。外运发展在中国的国际航空货运代理市场份额稳居第一,公司於2013年正式推出国内首个跨境物流电商平台,布局国内刚刚兴起的海淘物流市场。通过与航空货运公司签署包机协议,与腾讯合作推出微信平台,与阿里巴巴旗下的天猫国际、网易旗下的考拉网展开合作,推出自营“阳光海淘”B2C平台,等措施加快创新商业模式,打造集物流平台、支付平台、运力通道及国内外提派网络的商业模式,为发展电商金融物流奠定基础。我们认为,公司作为惟一一家与中国海关开展合作关系的企业,随着网络布局的不断完善,其跨境电商物流平台的发展空间巨大,前景值得看好。

新能源 & 环保

本月我们更新了四篇报告,分别是康达环保(6136.HK)、东江环保(895.HK)、粤丰环保(1381.HK)以及中滔环保(2919.HK),我们重点推荐中滔环保,公司的三项主营业务:工业污水处理、污泥处理以及危废处理都有盈利能力强、市场潜力大的特点,公司全面的处理能力让公司有能力对工业园内的企业排污实施整体性的解决方案,业务的多样性也有助於减轻单一业务可能的经营风险。公司刚刚实施了股份的拆分,我们提高公司目标价至3港元,相当於18倍2016年预期市盈率,维持“增持”评级。

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。