启迪桑德 (000826.SZ) - 环卫业务高增长,前景向好

| 投资建议 | 买入 |

| 建议时股价 | $29.320 |

| 目标价 | $37.200 |

投资概要

-环卫业务成为收入增长和结构转型的驱动力;

-募投资金到位後资金充裕,发展动力充足;

投资评级

看好公司环卫业务的发展前景以及全产业链下的协同发展,定增完成後公司资金充裕,持续经营能力得到增强。预测2018~2019年公司归属净利闰分别达到15.86/16.8亿元,EPS分别为1.55/1.94,现价对应PE为18.9/15.1,给予目标价37.2元,为买入评级。(现价截至4月17日)

净利增幅不及收入增幅

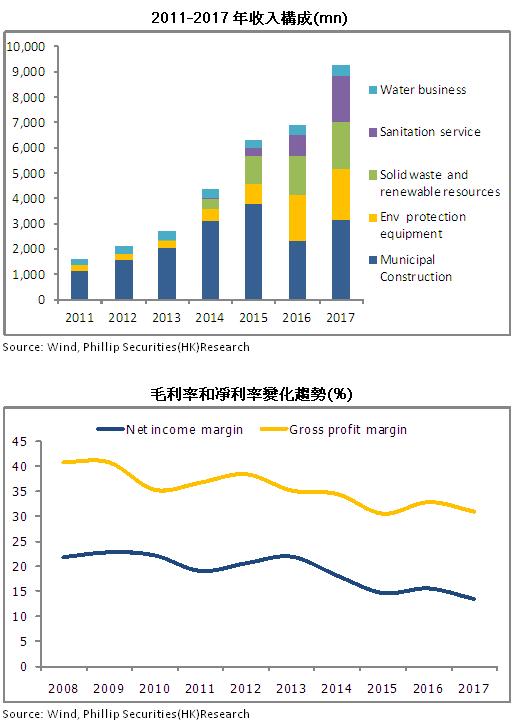

2017年度,启迪桑德实现营业收入93.58亿元,同比增长35.3%,归母净利润12.51亿元,同比增长15.7%,扣非後同比增长11.65%。每股收益为1.27元,上年为1.25元。业绩低於我们之前的预期。具体而言,市政施工收入31.62亿元(+36.6%),毛利率29.8%;环保设备收入19.88亿元(+9.4%),毛利率53.4%;环卫服务收入17.88亿元(+125.4%),毛利率17.1%;再生资源处理收入17.33亿元(+21.1%),毛利率22.2%。

收入结构方面,环卫收入占比19%,再生资源业务收入占比19%,环保设备收入占比21%,固废、水务收入占比6.5%,传统的固废市政施工业务收入占比34%。期内环卫和再生资源在内的环境服务业务收入显着超过工程建造收入,显示公司业务结构实现进一步优化。

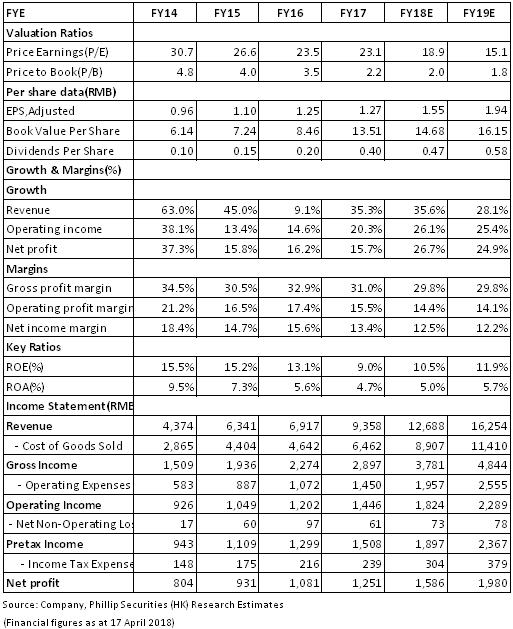

盈利能力方面,整体毛利率同比下降1.93pct至30.95%,净利率同比下降2.11pct至13.56%,期间费用率同比上升0.78pct至15.19%,其中销售费用率1.66%,同比下降0.04pct,管理费用率8.86%,同比上升0.96pct,财务费用率4.67%,同比下降0.15pct。总之,毛利率和净利率的下降以及期间费用的较快增长拖累净利润增幅不及收入增幅。

发力PPP业务打造新增长点

公司固废市场拓展业绩显着,先後签约了白城、阿克苏、福泉、济南等生活垃圾焚烧发电PPP项目,长治、荆州、楚雄、沂水等餐厨垃圾处理项目,以及黑龙江、内蒙古等生物质热电联产项目,在手PPP合约规模超百亿元。2018年一季度公司完美开局,新签项目31个,总投资额约150亿元,新增项目主要为环卫、固废领域的PPP项目。公司积极拓展PPP业务以打造新的利润增长点,为未来业绩持续增长打下了良好基础。

环卫和再生资源业务前景乐观

2017年环卫服务业务实现爆发式增长,收入同比大增125%至17.88亿元,环卫收入规模位於行业前列。年内新签互联网环卫业务运营服务合同235份,年度合同额合计约10.31亿元,项目运营期内合同总额为123.16亿元。截止2017年末,公司履行的环卫合约总数为487项,年度合同额23亿元,项目运营期内合约总额为313亿元。公司从2014年开始战略布局环卫业务,目前以互联网环卫运营为核心的环卫产业群已初步搭建成型,未来环卫业务有望继续保持高速增长势头,并助力公司整体业务结构实现进一步优化。

2017年公司电子废弃物年资质拆解能力达到2259万台/年,电子废弃物处理规模全国第一。公司在线下持续推进循环产业园、报废汽车、危废、深加工等多领域的布局,线上不断优化和完善易再生O2O平台,通过整合行业资源、延伸产业链,提升再生资源业务的盈利能力。

募投资金到位带来充沛发展资金

2017年8月公司非公开发行募集资金45.89亿元 ,主要用於环卫一体化平台及服务网络建设,以及湖北环卫车改扩建、垃圾焚烧发电、餐厨垃圾项目、补充流动资金等。募投资金到位为公司业务发展和项目投资带来充裕资金,有助於增强资金实力,优化财务结构,提升核心竞争力和持续经营能力。

风险提示

项目拓展及进度不达预期;

市场竞争加剧风险;

行业政策风险;

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。