味千(中国)控股 (538.HK) - 估值吸引,但行业竞争非常激烈

| 投资建议 | 增持 |

| 建议时股价 | $3.090 |

| 目标价 | $3.410 |

投资要点

-行业竞争非常激烈,核心业务未见改善。

-我们认为目前估值吸引,自由现金流依然充裕。

-与”百度外卖”等手机外卖应用程式合作,外卖业务或带来新增长动力。

公司背景及财务概况

味千(中国)控股於2007年3月30日在香港联合交易所有限公司主板上市,主要以味千品牌於中国及香港经营连锁餐厅。根据公司2016年的中期报告,集团全国零售网络达662家餐厅,味千餐厅已进入中国31个省份、122个城市。各大城市中, 上海拥有为数最多的味千餐厅,共140家,江苏80家,广东(不包括深圳)54家,另外351家分布在中国由南到北的各大城市。在香港,味千拥有37家连锁餐厅,网络覆盖了香港各主要商业区。另外,一碗面能遍布中国123个城市有赖於味千拉面的中央厨房,餐厅网络由设於上海、成都、天津及东莞的生产基地支援。集团主要以味千品牌於中国及香港销售适合中国人口味的日式拉面和菜式,现的菜单不单单只有味千拉面,还有麻辣牛肉面,酸酸辣辣面,以及各种饭食。

根据中国统计局数据,自2016年1月至6月,全国餐饮市场继续呈扩张态势。其中,年收入人民币2.0百万元以上的餐饮单位,录得收入人民币4,218亿元,同比增长6.6%(去年同期:6.3%)。集团方面,营业额由2015年同期之约港币1,569百万元下降约11.1%至约港币 1,395百万元,跑输整体行业。除了人民币贬值对港币计算的营业额有所影响外,最大的原因或是行业不断有新的资本和跨界竞争者进入餐饮市场,竞争日益加剧。根据大众点评数据,截至2015年12月全国共有5,074,852家餐厅,其中广州及深圳等一线城市的餐厅数量平均增加超过50,000家,增幅超过 50%。此外,互联网对餐饮行业的不断渗透以及对消费者消费习惯的不断改造,使得这一传统行业在运营和营销方面正经历着巨大的改变。

虽然如此,用集团的现价计算,只有约 1倍的市账率, 股息收益率有5.5%左右,还是值得关注的。公司股价最近三年的股价表现非常差,跑输恒生指数约70%,估值相信已经跌到相对较吸引的水平。至於现在是否是一个值得投资味千(中国)的机会,我们会使用波特五力模型分析其竞争力,和一些基本的财务数据分析集团的财务状况,以及尝试使用简单的估值模型去评估其企业价值。

味千(中国)的五力分析

集团以味千品牌於中国及香港销售日式拉面及菜式,并融合中国人饮食习惯,研发出适合中国人口味的日式拉面和菜式。现在集团的菜单不单单只有传统日式味千拉面,原有麻辣牛肉面,酸酸辣辣面,以及各种饭食。下面是一些迎合中国人口味非日式拉面的菜式:

以下是味千(中国)的五力分析:

1. 现有的竞争强度 (非常强烈)

现在内地与香港的餐饮业绝对是一个红海市场,竞争或是所有行业中最大的。就现在味千提供的菜式与价位而言,现有的竞争强度其实已经非常高。同价位餐厅形态有很多种,有中菜、日式料理、义大利面、美式速食、港式饮茶,因此在这个价位的餐厅中,消费者有许多的选择。加上就日式拉面餐厅本身,现在[一风堂]与[豚王]等较高级的日式拉面也已进驻内地市场,无论中国内地还是香港市场,竞争都非常之激烈,味千难有独特的竞争优势。味千对於对手来说,最大的竞争优势可能是它的中央厨房。根据集团的介绍,味千所有的产品包括米、面、菜,甚至葱、蒜等调味料都实现了标准化、成品化,从中央厨房运到各门店的拉面,煮面的时间均由电脑控制,盛放拉面的笊篱在规定时间後自动浮出水面,全面排除了人为失误的因素。透过中央生产,可以有效控制品质、食品安全性及提高效率;同时可保持餐厅出品的一致性及稳定性。

2. 新加入者的威胁 (强)

根据大众点评数据,截至二零一 五年十二月全国共有5,074,852家餐厅,其中广州及深圳 等一线城市的餐厅数量平均增加超过50,000家,增幅超过 50%。新加入的餐厅形式可以有很多种,有中菜、日式料理、义大利面、速食、港式、台式饮茶等等。餐饮业面对新加入者的威胁,或是所有行业中最大的。能过屹立不倒的连锁餐饮集团其实不多,集团自1996年成立至今,随之消费者口味与经济的变化而演变,虽然今年核心业务没有增长,但自上市以来还未曾出现亏损。现在,集团采取了比以往更加审慎的开店策略,以开100-150平方米左右的店舖为主,开店选址主要集中在北上广深以及江浙皖地区,还有交通枢纽带。总计而言,集团面对的新加入者的威胁是非常大的。

3.替代性产品的威胁 (强)

消费者有许多的选择,有中菜、日式料理、义大利面、速食、港式饮茶等等。集团的价格属於比较中价位的,如果经济环境一般,因此有许多民众没有足够的经济能力去消费,会选择比较便宜的本地小店或者自煮。而现在有很多着名日本拉面店,如一风堂,豚王等,消费能力比较高的消费者或不会选择味千。

4.购买者议价能力 (强)

在餐饮这个行业中,客户转换成本很低,顾客容易找到其他代替的餐饮,也容易四处比价,找到性价比更高的餐厅。所以购买者的议价能力是较为高的,味千的品牌价值并不算高,我们认为其加价能力大概只能与通胀同步。

5.供应商议价能力 (中性)

供应商议价能力较为中性。集团保持跟双汇、雨润等大型肉类供应商的密切合作。根据公司年报,2015年集团原材料的直接采购比例已达73%。同时,集团也在不断拓宽国外供应商渠道,以优惠的价格采购更加优质的肉类 食材。此外,集团还於报告期内投资了一家鸡蛋供应商以确保食材质量。2016年,集团将进一步优化肉类国际采购供应链,打通南美、澳洲等供应渠道,同时将寻找大型蔬果供应商以优化集团蔬果供应链。

总结

从以上各点,我们认为行业竞争非常激烈,集团没有很明显的竞争优势,其日本拉面的品牌价值优势已经大不如前。味千对於对手来说,最大的竞争优势可能是它的中央厨房。根据集团的介绍,味千所有的产品包括米、面、菜,甚至葱、蒜等调味料都实现了标准化、成品化,从中央厨房运到各门店的拉面,煮面过程基本程序化,排除了人为失误的因素。透过中央生产,可以有效控制品质、食品安全性及提高效率;同时可保持餐厅出品的一致性及稳定性。

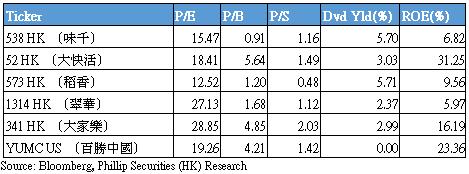

味千(中国)的同业比较

以上图标是味千的同业比较,我们可以看到在市帐率的角度来看,是同业里面最便宜的,股息率和稻香集团(573)并列为最高,但同时味千的ROE是第二低的,只有6.82%,或说明了集团的盈利能力只属一般。

在市盈率的角度,味千比起行业龙头大家乐以及百胜中国,是略微便宜的,但我们其折让是合理的,因百胜中国,大家乐集团以及大快活集团的盈利能力都要比味千高一截,所以市场给予他们的估值也是比味千贵不少。

总括而言,因为味千的盈利能力较同业差,无论在市盈率或者市帐率的角度来看,味千的估值比起它的同业是有一定折让的。

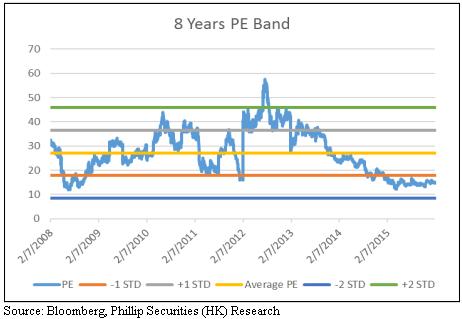

现时的估值接近历史低位,估值吸引

上图是集团从2008年7月2日至20016年6月27日的市盈率图标。

我们再回到味千的历史市盈率本身,看看市场是否一直给味千一个偏低的估值。

过去8年的PE平均值约是27.14倍,低一个标准差是17.8倍,用现在的股价去计算(撇除了一笔2016中期报告中的百度外卖投资收益),距离低一个标准差还有接近约10%的折让。

从图标中,我们可以看到在2011年发生的骨汤门事件前,味千的市盈率曾经是市场的宠儿。但在2011年骨汤门事件发生後,股价遭受“戴维斯双杀”,不但业绩下滑与市场预期也不断降低,导致股价由最高位计,大跌接近70%。

而目前的市盈率在过去8年的低位徘徊,单在PE的层面,我们可以明显看出目前的估值是低残的,可是我们接着再尝试在市帐率角度看看味千是否估值低残。

根据我们从Wind取得的数据,现时的市帐率约一倍,是接近历史低位。

过去味千的股价,除了近年,是未曾试过接近1倍市帐率的。

总括而言,无论从市盈率还是市帐率的角度来看,味千的估值是吸引的,但是我们还需看看其营运上是否有很大问题导致到其估值在历史低位徘徊。

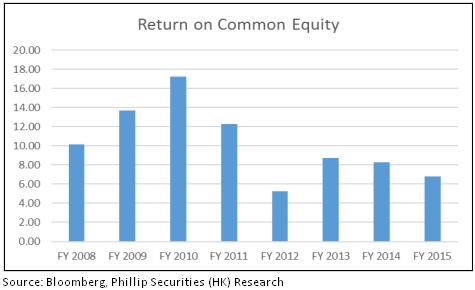

至於盈利能力指标,我们可以看味千的股东权益回报率:

根据Bloomberg的数据,味千2015财年的ROE是6.82%左右,与14年的ROE 8.30%相比是轻微倒退。从现时的ROE可以看到,味千的盈利能力只是稍微比2012年时为好,但现价比2012年还要低不少。另外,值得一提的是,自味千上市以来,并没有出现过营运亏损的情况,其ROE一直都是正数。

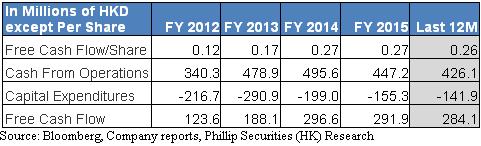

集团的现金流依然充裕

对於餐饮业来说,现金流可说是最重要的一环,我们接着看看味千的现金流情况如何。

由以上表格,我们可以清楚看到味千过去4年以及最後12个月财政年度的现金流表现。味千最近12个月的的营运现金流依然非常充沛,有426.1百万港元,比起对上年的447.2百万减少了约5%。但资本开支也按年减少了8.63%,自由现金流基本持平,依然有284.1百万港币。而每股自由现金流有0.26,与2015和2014年的0.27基本持平,这说明了集团的营运资金依然充裕。集团股价在2012年开始至今不断下跌,跌幅一共接近70%,但是自由现金流却没有明显下跌,今年基本上持平。

我们再利用集团的自由现金流数,利用贴现现金流模型(DCF)尝试计算其每股内含价值。

我们设定的无风险利率用中国十年期国债的利率作参考,为3.42%。恒生指数过去21年的回报为7.16%,这作为市场风险溢价,味千的10年beta我们计算的是0.982,因此,公司的股本成本为7.1%。集团的总负债是666.53百万港币,其中一笔短期负债是598.8百万,占总负债约90%。因此我们的负债成本假设为2.13%,有效税率是16.97%,税後负债成本为1.77%。集团的负债/企业价值是20.19%,我们估计的资本成为之加权平均数是6.20%。而我们保守地假设其长期自由现金流增长率为0%。最後我们计算得出的味千(中国)大约的每股内含价值为3.7港元。现价对我们计算的内含价值约有20%的安全边际,我们认为其下跌风险不大。

外卖业务或为集团盈利增长带来新转机

面对竞争加剧等诸多挑战,集团的分店扩张近年转为保守,较少新开实体门店。於2016年上半年,集团合共拥有快速休闲连锁餐厅662家,较2015年同期之664家减少2家。在2015年底,集团共经营673家餐厅,较2014年同期之669家只增加4家。顺应行业发展趋势,集团於2015年加大了在全国各地区门店推行外卖的力度,分别与百度外卖、饿了吗、美团及到家等外卖平台合作。同时,由於看好外卖的发展前景,集团更投资入股百度外卖。集团持有约10%「百度外卖」权益,於2016年6月30日的公平值为约港币12.88亿元。加上,餐饮外卖在经历2015年的大爆发後,三大外卖平台(即饿了麽、美团和百度外卖)的局势基本已形成,补贴大战也已慢慢褪去,其外卖业务或为集团盈利增长带来新转机。

估值

综合以上各点,虽然其业务前景不明朗,但我们认为现价估值偏低,下跌风险不大,我们建议投资者应该继续持有其股票,给予味千(中国) 控股其目标价为3.41港元,对应公司2016以及2017财年的预测市盈率为7.75倍以及16.24倍,为 “增持”评级。(现价截至2月21日)

风险

-餐饮行业竞争非常激烈,味千的经营环境或再一步恶化。

-门店租金或随着房价大幅上升,对其营运成本造成压力

-外卖业务或未能带来新转机

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。