清新环境 (002573.SZ) 啓动第三期员工持股计划,看好公司长远发展

| 投资建议 | 买入 |

| 建议时股价 | $18.310 |

| 目标价 | $24.000 |

投资概要

-第四批环保督查啓动,高压政策倒逼烟气治理需求加速释放

-烟气治理技术领先,非电领域加快国内外扩张,长远发展空间打开

营业成本及财务费用增加拖累利润增幅

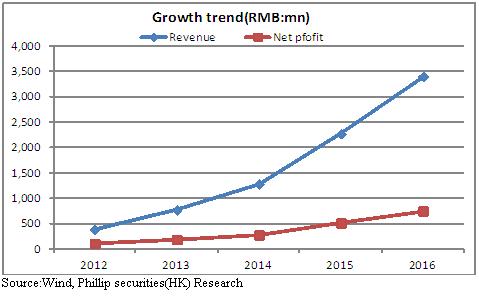

公司发布2017上半年预告,营收同比增长42.63%至15.49亿元,归母净利润同比增长17.44%至3.15亿元,利润增幅不及收入增幅,一是因建造业务量的增加带来成本增长,二是因新增银行贷款和绿色债促使财务费用同比大增6.46倍。根据2014年股票期权激励计划指引, 2015-2017 年的净利润增长率将分别不低於 85%、170%、270%(以2014年净利润2.71亿爲基数),2015和2016年业绩增长目标均如期达成,预期2017全年净利润有望超过10亿元,对应同比增长34.4%。

啓动第三期员工持股计划

近期公司发布第三期员工持股计划,参与员工总数不超过1000人,覆盖公司员工总数的44%,拟筹集资金上限爲1亿元,锁定期爲24个月,而且不同於前两期的是,此次员工持股计划不含董事、监事、高级管理人员。公司已於2014和2016年实行过两期员工持股计划,2014年员工持股计划购买均价爲14.2元/股,已於2017年2月出售完毕,2016年员工持股计划购买均价爲17.44元/股,锁定期12个月,已於2016年7月购买完毕。将员工利益与公司利益进行绑定有助於建立长效激励机制,激发员工积极性,同时也释放出公司长远发展的信心。

大气治理从严,环保督查高压持续

第四批中央环境保护督察已全面啓动,京津冀大气治理被列入环保督查的重点。根据政策,9月底前无法升级改造、达标排放的企业将一律彻底关停,预期下半年环保督查的高压政策将加快工业企业升级改造的步伐。公司在工业烟气治理领域行业领先,立足火电并向非电领域加快拓展,预期将受益於环保政策趋严以及非电领域超低排放需求的增长而迎来加速发展。此外,公司瞄准海外市场,开啓了国际化进程,公司拟以自有资金300万在印度设立全资子公司,爲印度及周边市场的客户资源提供産品和服务,预期将加快公司海外扩张的步伐,提升整体竞争力。

估值评级

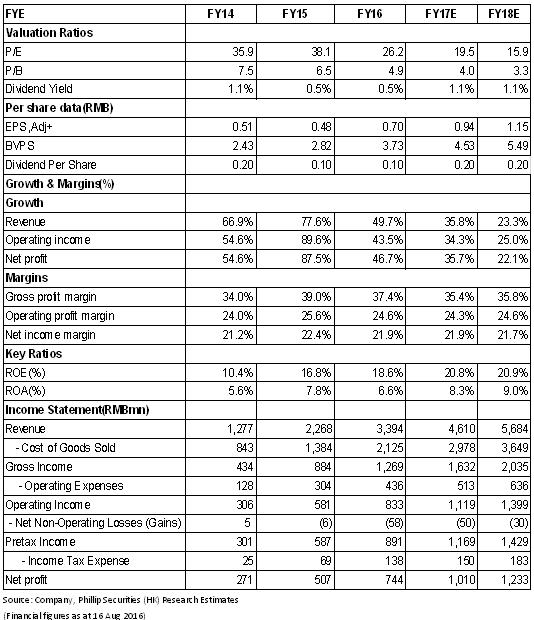

我们预测2017~2018年公司归属净利闰分别达到10.1/12.3亿元,EPS分别为0.94/1.15,现价对应PE为19.5/15.9,给予目标价24.0元,为买入评级。(现价截至8月16日)

风险提示

非电领域低於预期;

环保督查效果不及预期;

市场竞争激烈带来毛利下降风险;

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。