亿胜生物科技 (1061.HK) - 上半年业绩稍逊市场预期

| 投资建议 | 买入 |

| 建议时股价 | $3.620 |

| 目标价 | $4.520 |

上半年业绩稍逊市场预期

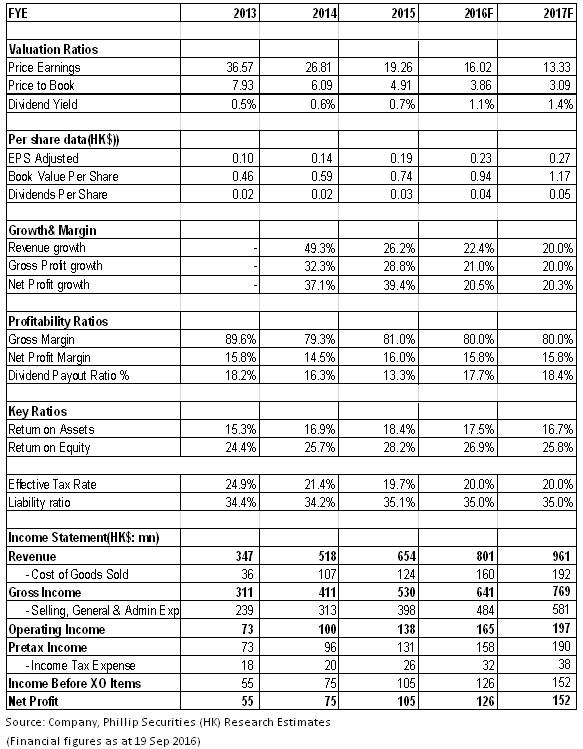

亿胜生物科技上半年实现总收入3.6亿港元,按年增16.1%,纯利为6199万港元,按年增20.0%,增速有所放缓,每股基本盈利11.08港仙,同比增长19.4%。剔除人民币贬值因素後,收入增长超20%,利润增长预计接近30%,低於前五年32.4%及33.2%的年化复合增速。

公司过往主要成长动力来自於治疗各种眼表创伤修复的贝复舒系列和用於治疗各种体表创伤的贝复济系列,2015年分别贡献收入的43%和41%。上半年,公司外科产品收入同比增长33.5%,其中占外科药品销售收入93.4%的贝复济收入同比增长24.8%。但是,眼科产品收入仅同比增长0.6%。此外,公司销售体系上半年处於调整期,代理产品业务增长未达管理层年初预期。

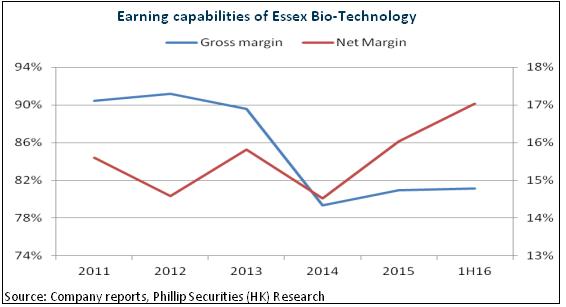

盈利能力方面,公司毛率维持稳定,仅同比微降1个百分点至81%。同时,公司行政开支大减540万港币,则对净利率提升贡献显着,这主要得益於股本结算及股份支付员工款项减少约210万港币及研发成本减少约240万港币。

销售调整或逐步贡献增量

外科产品覆盖医院数量新增约135 家至1900 家,基於产品市场认知度和新增医院的增长空间,外科产品仍将维持较快增长。同时,公司部分眼科产品将於2017 年以後上市,目前还有2 个眼科保健产品待批生产。血小板衍生生长因数(PDGF)凝胶正在等待审批。因此,眼科业务有望逐步恢复。

上半年,公司销售人员从2015年底约910名增加至1255名,主要用於新产品推广,未来随着时间推移,新增销售人员有望逐渐为公司收入带来贡献,并将为未来代理更多协力厂商产品做好准备。今年上半年,公司来自协力厂商产品或服务的收入同比增长84.6%,远高於自有产品的增速,收入贡献占比也提升至19%,已开始成为新的业绩增长点。

除了内生性增长,公司亦注重外延扩张,分别於2016 年1 月、4 月、5 月投资海外公司,用於神经修复、肿瘤和眼科器械等领域的产品扩张,我们预期将有助於公司中长期发展。

估值

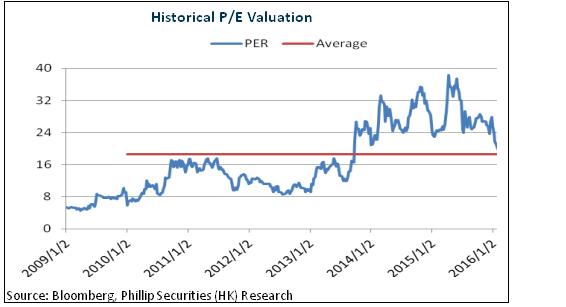

公司外科业务有望维持较快增长,眼科产品逐步恢复,新产品推广亦有望贡献更多增量。我们首予亿胜生物科技 “买入”评级,目标价为4.52港元,对应2016年每股收益20倍。(现价截至9月19日)

风险

药品降价幅度大於预期;

新产品上市时间晚於预期;

汇率波动影响业绩。

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。