华电国际电力 (1071.HK) - 山东省内最大的独立电力公司

| 投资建议 | 增持 |

| 建议时股价 | $3.460 |

| 目标价 | $3.860 |

投资要点

-预期2016年全年盈利将会倒退,但目前估值偏低,下跌风险或不大。

-集团或受益於全国用电继续平稳增长,以及国家近期公布的煤电业去产能政策。

-煤炭价格或将会继续调整,将有助减低集团的火电燃料成本。

公司背景及财务概况

华电国际电力股份有限公司主要在中国内地从事发电、供热、煤炭销售及其他相关业务,所生产的电力供应至电厂所在地的电网公司。截至2016年6月30日,集团已投入运行的控股发电厂共计57家,控股总装机容量为46,108.7兆瓦,其中燃煤及燃气发电控股总装机容量共计41,236.5兆瓦,占总装机容量89.43%;水电、风电、太阳能发电等可再生能源发电控股总装机容量共计4,872.2兆瓦,占总装机容量10.57%。根据集团的2016年中期报告,2016年上半年集团发电量约为86.55百万兆瓦时,比2015年同期增长约6.17%;上网电量约为80.98百万兆瓦时,比2015年同期增长约6.11%;发电机组平均利用小时为1,878小时,其中燃煤发电机组平均利用小时为2,099小时,供电煤耗为300克╱千瓦时,远低於全国平均水平。期内,集团取得营业额约为人民币293.74亿元,比2015年同期减少约3.24%;实现本公司股东权益持有人应占本期间利润约人民币24.69亿元,比2015年同期减少约30.61%;每股净资产值约为人民币4.38元,现在的股价有接近30%的折让。

我们对集团2016年下半年业务表现看法不乐观,预期全年盈利将会倒退。华电国际与其他中国传统发电公司一样,2016年下半年均受压於煤价上升,煤价上涨降低了火力发电厂的盈利能力,以及工业用电需求降低,导致国内电力产能过剩。根据集团近期发出的负面盈利预告公告,经财务部门初步测算,预计2016年实现归属于上市公司股东的净利润与上年同期相比,将减少 47%到 57%。主要原因是2016年国家下调了燃煤发电机组的上网电价、电煤价格出现较大幅度上涨以及发电机组利用小时数下降的综合影响。

虽然如此,用华电国际现价计算,只有约8.32倍的预期市盈率和0.67倍的市账率,我们的预期收益率依然有5.22%左右。另外,华电最近一年的股价表现非常一般,已经跑输恒生指数约43.35%,估值已经跌到较吸引的水平,相信大部份的利淡消息有机会已经被市场消化。而且,集团供电煤耗为300克╱千瓦时,远低於全国平均水平。加上公司在中国山东省是有垄断地位,预计将受惠於国家近期公布的煤电去产能计划,以及用电需求好转,在长远的角度来看,我们对公司的前景看法依然正面。

华电国际的同业比较

以上图标是华电国际的同业比较,我们可以看到在市帐率和市盈率的角度来看,公司比起国际性电力公司例如中电控股(2 HK)以及电能实业(6 HK),有一定的估值折让。但是其市盈率估值比起其他中国内地业务为主的电力公司则偏高,但溢价非常小,市场率方面则偏低,有小幅度则让。总结而言,市场给予集团的估值与其他中国内地的同业非常接近。

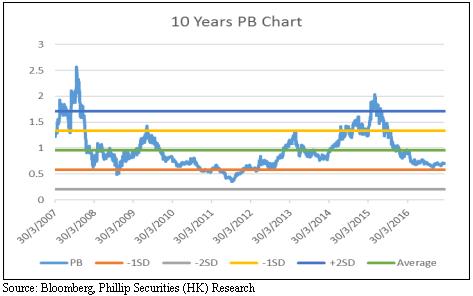

现时的估值偏低

上图是华电国际的10年市帐率图标。根据集团的历史市帐率,市场不是一直给华电国际一个偏低的估值。

过去10年的PB平均值约是0.96倍, 低於一个标准差是0.58倍,现价距离10年的PB平均值依然有超过25%的折让,估值偏低。可以看出,市场给予华电的估值非常浮动,现在只有0.67倍的PB,接近历史地位的区间,下跌风险或有限。

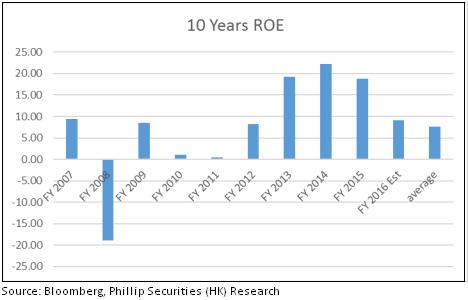

根据过去10年的PB值,可以看出华电现价估值偏低,还需要看其盈利能力指标,可以参考其股东权益回报率(ROE):

根据彭博的数据,集团2016财年的预期股东权益回报率是9.16%,与过去十年的股东权益回报率平均值7.82%相比还轻微略高。从现时的ROE可以看到,的盈利能力不能说差,毕竟市场只给予华电0.67倍的市帐率。另外,自2009年以来,集团并没有出现过营运亏损的情况,其股东权益回报率自2009年以来一直都是正数。集团上次出现年度亏损已经是2008年金融风暴的时期,ROE当时是-18.88%,但现在的PB却只比当年略高,市场或过分忧虑华电未来的盈利能力。

我们再用集团过去十年的股东权益回报率平均值,尝试用简单的股利折现模型(DDM)评估它的内在价值。我们设定的无风险利率用中国十年期国债的利率作参考,为3.42%。恒生指数过去21年的回报为7.16%,作为市场风险溢价。华电的beta我们计算出来的是0.87,因此,华电的必要回报为6.66%。而我们保守地预计其2017年派息为每股0.11人民币,派息比率假设保持在37.5%,加上集团过去十年的平均股东权益回报率,假设未来股息增长率为2.94%,作为股息增长率。我们计算得出的每股内含价值为约3元人民币。现价贴近相对我们计算的内含价值,由於我们计算的估算函数都是很保守的,我们认为其估值偏低,其下跌风险不大。

全国用电量稳增长,去产能扩至煤电

2016年,全社会用电量59198亿千瓦时,同比增长5.0%。分产业看,第一产业用电量1075亿千瓦时,同比增长5.3%;第二产业用电量42108亿千瓦时,同比增长2.9%;第三产业用电量7961亿千瓦时,同比增长11.2 %;城乡居民生活用电量8054亿千瓦时,同比增长10.8%。可以看出,中国第三产业以及城乡居民用电依然保持高速增长,过去一年的电力产能过剩问题主要是在於工业发电需求放缓,长远来说,我们有信心中国可解决电力产能过剩问题。2016上半年,全社会用电量同比增长只有2.7%,下半年数据比上半年有所改善,全国用电量有望继续稳增长。

再加上,今年两会期间,国家发改委表示,去产能是供给侧改革的一项重点任务,今年去产能扩大到煤电,煤电产能今年要去5000万千瓦,以防范化解煤电产能过剩风险,提高煤电行业效率。集团是山东省最大的电力集团,以及全国五大上市电力公司之一,有垄断地位,预计受惠於国家煤电去产能计划。因为我们预期小型火力发电厂将会陆续被淘汰,在煤电去产能成功後,燃煤发电机组的上网电价预计将可提升,以及火电发电机组利用小时数也可有望上升,从而集团的盈利能力将会改善。

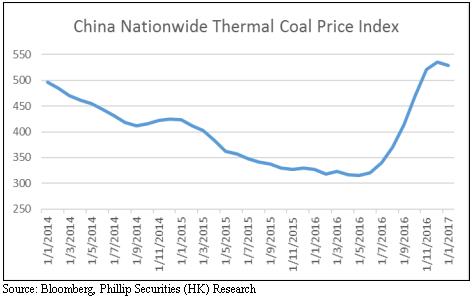

煤炭价格或将会继续调整,将有助减低火电燃料成本

根据彭博的资料,2017年1月中国电煤价格指数为528.54元/吨,较2016年12月的534.92元/吨,环比下跌1.19%。加上2016全年煤价上涨幅度实在不少,我们预计煤炭价格将继续面对调整压力。

过去一年国家去产能计画富有成效,供给侧改革,库存降低,需求增加,三因素推动煤价在2016年大幅上涨。但是现在过高煤价将不利於煤炭行业去产能和转型,长期持续上升的煤价将很大机会导致产能严重过剩问题重现,加上冬季取暖期结束或进一步增加煤价调整压力。我们预计短期对煤价已经形成较大下跌压力。随着煤炭价格调整,预计华电可以进一步有效控制火电燃料成本。

估值

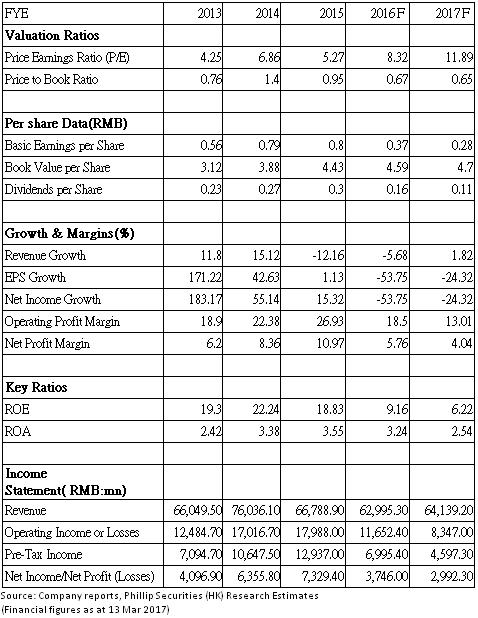

综合以上各点,我们认为华电国际其估值偏低,下跌风险或不大,我们建议投资者可继续持有其股票,给予其目标价为3.86港元,对应公司2016以及2017财年的预测市帐率为0.74倍以及0.73倍,为“增持”评级。(现价截至3月13日)

风险

-经济增速可能继续放缓导致电力需求或进一步下降

-国家发改委或再下调全国上网电价和一般工商业用电价格

-煤炭供给侧的价格波动或对火电燃料成本的控制带来一定程度的风险

-国家环保政策风险,全国节能环保标准或不断提高

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。