石药集团 (1093.HK) - 创新成效彰显

| 投资建议 | 增持 |

| 建议时股价 | $6.700 |

| 目标价 | $7.770 |

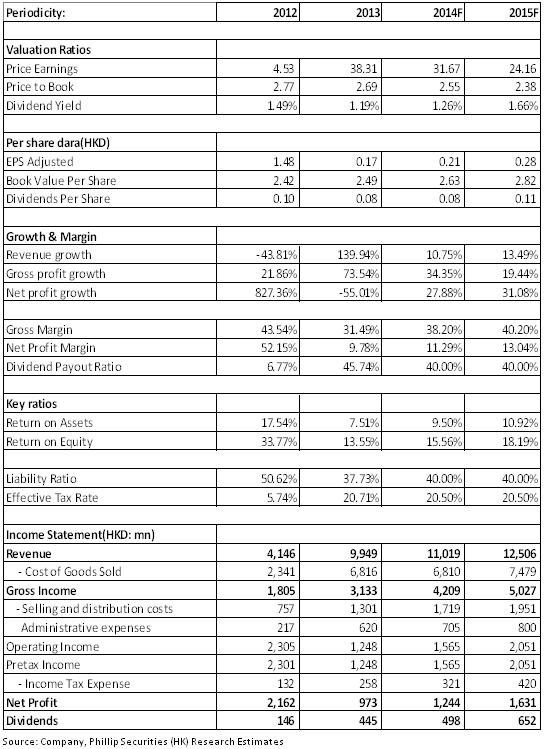

前三季度公司实现营收81.39亿港元,同比增长9.5%,归属母公司净利润为9.20亿港元,同比增长21.2%。扣除13年剥离的抗生素业务销售,收入实际增长15.9%,剔除一次性费用及收益後,净利增幅亦高达41.6%。

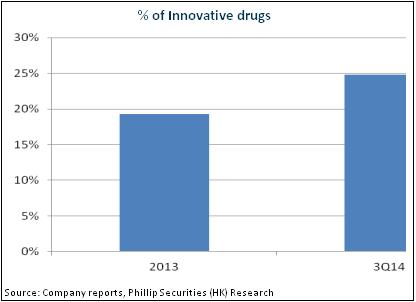

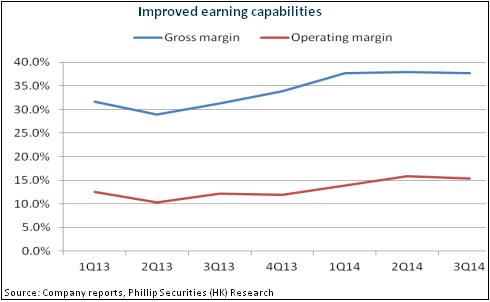

靓丽的业绩主要归功於近几年持续推进的战略转型,即从原料药向创新药转型。前三季度,整体创新药增长47.8%,其亦优化了公司的产品结构,带动盈利能力提升,毛利率同比增加7.1个百分点至37.8%。

管理层维持15年利润增速30%的目标,我们认为实现目标概率较大。既有创新药预期仍将维持快速增长动能。另外,公司产品线储备丰富,未来几年公司预计陆续有多个一类新药上市。近期,肿瘤药甲磺酸伊马替尼即获得CFDA 的注册批件,系国内公司是第三家拿到仿制药批文的生产商。

创新药近期屡获利好政策支撑。发改委宣布废除药品最高零售价的制定,创新药定价权将提升。另外,近日国家卫计委拟推荐法米替尼等18个专项支援的药物品种为优先审评品种,其中包括石药集团申报临床的SKLB1028。我们以为,这可能是新药审评方式调整的一个尝试,新药申报周期有望缩短,石药集团等创新药公司有望节约大量的时间成本,新药上市进程或加快。

转型初见成效,估值吸引

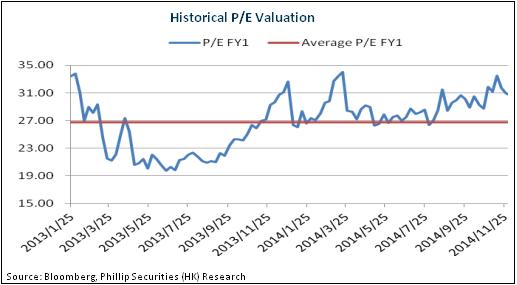

近两年持续快速成长的业绩印证了公司向创新药转型策略的成功,雄厚的研发实力和产品储备将支撑持续成长,管理层十月增持逾六亿股亦展示了对公司的信心。我们给予公司对应15年每股收益28倍的估值,目标价为7.77港元,调升为“增持”评级。

三季度业绩快速增长

根据石药集团三季报,前三季度公司实现营收81.39亿港元,同比增长9.5%,归属母公司净利润为9.20亿港元,同比增长21.2%。不过,扣除13年剥离的抗生素业务销售,收入实际同比增长15.9%,剔除一次性费用及收益後,公司净利增幅亦高达41.6%,维持了高速增长的势头。

靓丽的业绩主要归功於公司近几年持续推进的战略转型,即从原料药向创新药转型。前三季度,整体创新药增长47.8%至20.2亿港元,其中旗舰产品(包含恩必普、欧来甯和玄甯)总营收同比增长39%,肿瘤类药物营收则达致1.81亿港元。同时,创新药的更快增长优化了产品结构,亦带动盈利能力提升,毛利率同比增加7.1个百分点至37.8%。

不过,因为主要新药仍在推广期,新药覆盖医院增加,如多美素、津优力、艾利能分别增加24、27、11个新医院,令行销费用增加,费用率从12.8%同比增至15.8%,部分影响了业绩表现。基於新药仍需推广支撑,我们预期行销费用率仍将维持15.5%以上的高位。

创新药将支撑业绩持续提升

近日公司管理层维持15年利润增速30%的目标,其中恩必普增速30%以上,欧来甯和玄宁为20%以上,肿瘤药则预计为翻番。总体而言,我们认为公司实现目标概率较大。

首先,创新药预期仍将维持快速增长动能。以恩必普为例,其口服片剂目前亦仅渗透约1300家医院,未来仍有扩张可能。肿瘤药旗舰产品多美素则有望继续争夺市场份额,尽管上市时间不长,其单季度销售额已达四千万港币,按年测算则已成为过亿品种。

其次,公司产品线储备丰富,主要集中於抗感染、心脑血管、精神神经、糖尿病及抗肿瘤等治疗领域。目前正在开展的新药研发项目有170个,其中一类新药25个,国内首创新药品种34个。

未来几年,公司预计陆续有多个一类新药上市。近期,肿瘤药甲磺酸伊马替尼即获得CFDA 的注册批件,系国内公司是第三家拿到仿制药批文的生产商,市场空间广阔。另外,“索非布韦片”已完成全部临床前研究,进行临床研究申请已上报中国国家食品药品监督管理总局药品审评中心,该药物目前在中国尚未批准进口,亦没有国内企业获得批准生产,石药集团或成为首家获批索非布韦片上市的公司。

政策支援创新药

总体而言,创新药近期屡获利好政策支撑。除国家层面鼓励创新外,发改委此前亦宣布废除药品最高零售价的制定,创新药定价权将提升。

另外,为加快重大新药创制科技重大专项创新成果产出进程,近日国家卫计委拟推荐法米替尼等18个专项支援的药物品种为优先审评品种,其中包括石药集团申报临床的SKLB1028(多靶点酪氨酸激酶抑制剂,用於非小细胞肺癌和急性粒细胞白血病治疗)。我们以为,这可能是新药审评方式调整的一个尝试,新药申报周期有望缩短,石药集团等创新药公司有望节约大量的时间成本,新药上市进程或加快。

催化剂

新药拓展超预期;

支援政策持续释放。

风险

各地招标进度不确定;

创新药销售放缓。

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。