保利地产 (600048.CH) - “一主两翼”战略助力业绩腾飞

| 投资建议 | 买入 |

| 建议时股价 | $8.510 |

| 目标价 | $11.800 |

营收稳增,财务优化

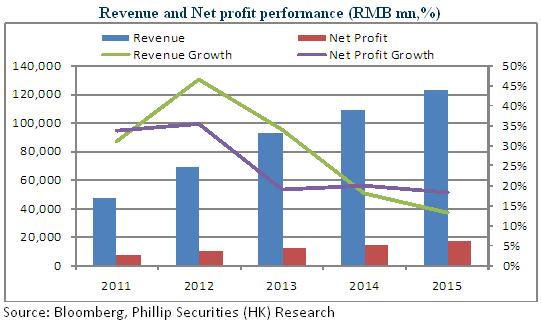

公司於2016年首季录得营业收入188.74 亿元,同比增长41.83%,营收增长主要是因为公司稳步推进项目开发,期内新竣工面积大增74%至181万平方米,签约金额大增 131.35%至451.25亿元。归母净利润13.63亿元,同比增长5.44%。归母净利润增幅较低主要是受期内合作项目结转,少数股东损益占净利润比重大幅提升27个百分点所致。

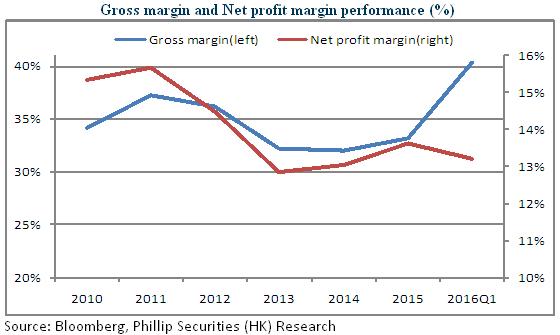

从盈利能力看,毛利率为 40.38%,同比下降 1.97 个百分点,但仍高於2015年全年的33.2%;期间费用率有所改善,同比下降1.2个百分点至9.9%,反映公司较好的费用管控水平。此外,公司融资成本进一步降低,有息负债综合成本仅为4.95%,较2015年下降0.25个百分点;财务结构进一步优化, 扣除预付账款後资产负债比仅为40.45%。

丰富项目储备,聚焦核心城市群

公司积极补充土地资源,首季新拓展项目 21 个,新增容积率面积 460万平方米, 同比增长 85%, 权益比例 66%,一、二线城市占比 62%;待开发面积 5558 万平方米,同比增长11%,一、二线城市占比 71%。公司聚焦核心城市群,加大在一二线城市的项目布局,为後续持续发展提供了保障。

参股券商,深入布局金融产业

子公司保利物业出资3.5 亿元认购10%股权设立粤港证券,公司再度布局金融业务,有利於实现各金融业务种类协同发展,也符合公司“一主两翼”的发展战略。公司计划於十三五时期形成信保基金、保利资本、养老基金并驾齐驱的发展模式,并於2020年末管理基金规模达1000亿。在金融领域的一系列布局提高了公司的资本运作能力,助力公司规模扩张和业绩增长。

加快发展养老和社区产业

在养老产业领域,公司布局已久,从上游的养老产业股权投资基金,到中游的老年地产,再到下游的老年用品公司,公司已完成在养老产业的全方位布局。在社区配套服务领域,公司着力发展成为涵盖物业管理、增值服务、社区商业的综合服务商。此外公司也在积极寻求产业链上下游的投资并购机会,尤其是在健康养老、物业管理、工程建设、 智能家装、核心地段优质商用物业等领域,以进一步巩固其行业龙头地位。

估值与评级

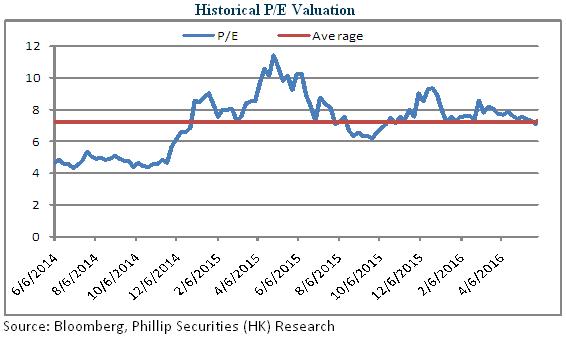

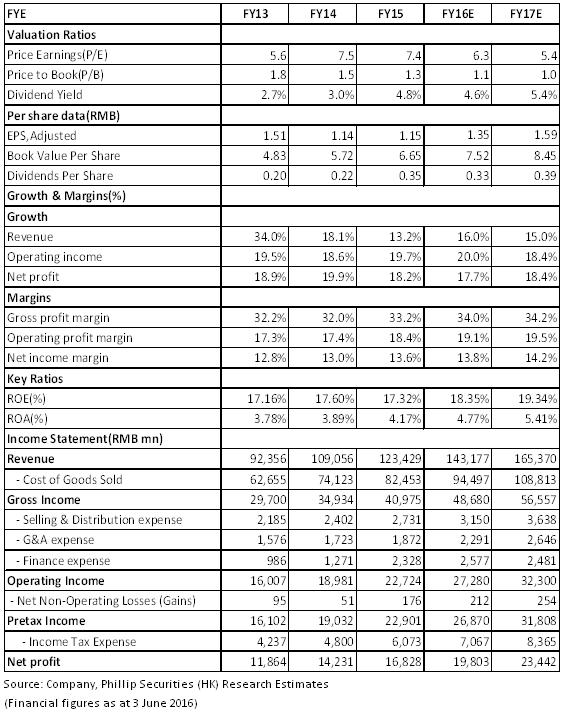

公司明确了以房地产经营为主业,以房地产金融和社区消费服务为翼的发展战略,多元化业务布局有望为公司带来多元化利润增长来源。随着房地产行业集中度的提升,公司有望在行业的整合与并购中获得市场份额的提升。此外, 房地产与金融的不断渗透、融合也将为公司带来新的发展机遇。我们看好公司未来的发展与盈利能力,预计2016/2017 EPS为1.35,1.59,对应市盈率为6.3,5.4,给与目标价11.8港元,给予买入评级。(现价截至6月3日)

风险提示

市场环境的不确定性;

业务布局不达预期;

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。