粤海置地 (124.HK) - 财务安全,价值低估

| 投资建议 | 买入 |

| 建议时股价 | $2.300 |

| 目标价 | $3.150 |

15年业绩大增

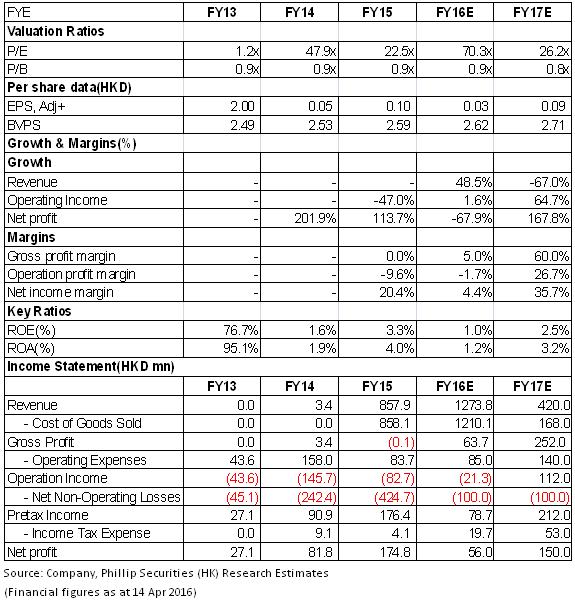

粤海置地2013年从啤酒产销商转型为房地产开发商,2015年,公司录得营收8.58亿港元,主要因5月份从母公司粤海控股收购广州番禺的如英居专案80%权益,专案於11月竣工,当年交付382套,均价约2.2万港元每平米。

盈利方面,如英居项目为公司贡献2.34亿港元廉价收购收益。另外,利息收益及原啤酒资产处理贡献1.72亿港元的收益。但是,由於下半年人民币兑港元贬值,公司录得外汇损失1.66亿港元。最终,公司实现净利润按年增长114%至1.75亿港元,每股收益0.102港元。

盈利能力或改善

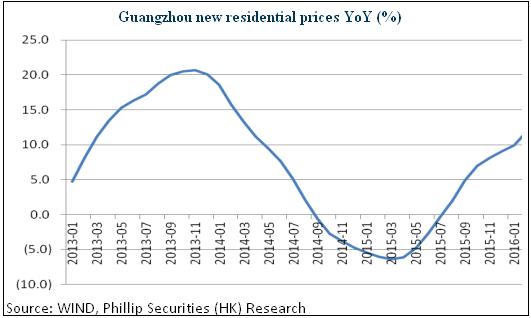

如英居项目总地盘面积3.9万平方米,总建筑面积12.8万平米,拥有917个住宅单位可供出售,2015年已交楼单位面积约3.9 万平方米,占总住宅单位可售面积约41.7%。得益於宽松政策,广州住宅价格按年上涨约一成,但较上海、深圳理性,因此没有出台更严厉调控政策的担忧,预计楼价将维持稳定。而且,如英居项目此前销售低价房屋单元,之後会销售更高端及位置较佳单元,2016年预计会贡献更高的收入及更强的盈利能力。

布心专案前景乐观

粤海置地另有布心专案处於建设前期阶段,该专案系地处深圳黄金地段罗湖区以珠宝为主题的产业商贸综合体。其有关城市更新单元规划方案於2015 年11 月获得审批,开发建设用地面积约6.8万平米,计容积率建筑面积约43.6万平米,其中商业、办公及酒店5.8万平米,商务公寓5.8万平米,产业研发用房22.2万平米,产业配套商业9.5万平米,另外可在地下开发3万平米的商业用房。

目前,罗湖为深圳第二大人口密度区,仅次於福田。根据当地政府规划,布心及相邻地区将建成黄金珠宝产业集聚区。考虑全球持续宽松的货币政策及内地居民收入的提升,我们预期金银珠宝价格中长期看涨,其消费升级及避险保值需求将不断提升。公司的布心专案作为黄金珠宝为主题的现代化城市综合体,将适应该等需求增长,盈利前景乐观,并为公司提供稳定的现金流。目前,罗湖房价已达四五万每平米,深圳甲级写字楼平均租金涨至200元每月每平方米以上。假设除商务公寓外其他物业均用於出租,保守估计80%出租率,年租金预计可达5亿元人民币以上。

财务安全,价值低估

粤海置地目前财务状况安全,除持有32亿港币现金外,每股净现金约1.88港元,公司资产负债率仅为21%,流动比率高达6.34,且没有有息负债。除了正开发的两个专案外,公司未来亦考虑在广东省及其他国内一线城市开发房地产,且不排除粤海控股继续推动项目注入,因此亦具备持续发展基础。基於自由现金流折现估值,我们给予其目标价3.15港元,首予“买入”评级。(现价截至4月14日)

风险

项目进展不及预期;

汇兑损失风险。

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。