友邦保险 (1299.HK) - 新增业务增长超预期,业绩屡创新高

| 投资建议 | 增持 |

| 建议时股价 | $33.600 |

| 目标价 | $36.500 |

AIA是亚太区主要的寿险集团,区内植根超过90年,提供保险、保障、储蓄、投资和退休方面等多种金融服务,服务范围遍及亚太区内15个国家及城市,包括: 香港、韩国、泰国、新加坡、中国、马来西亚、菲律宾、印尼、越南等 。

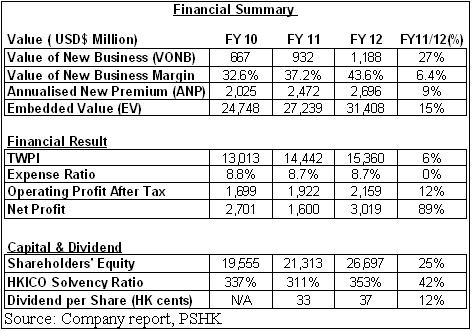

2012 年全年业绩摘要

友邦保险去年业绩增长亮丽,各项主要业务指标皆优於我们估计:

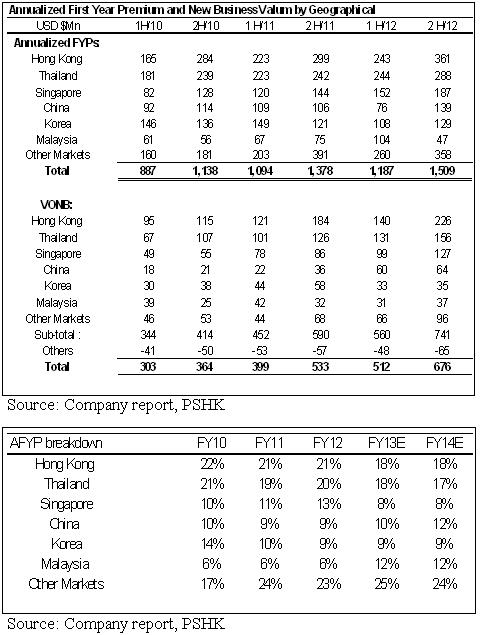

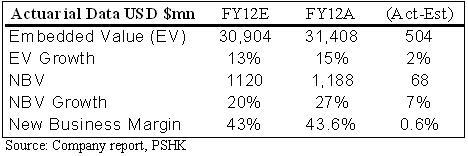

1) 新增业务价值(VONB)增长亮丽,同比上升27%至11.88 亿美元,略高於我们之前估计的11.20亿美元 (高出约6%)。

2) 新增业务利润率同比上升6.4%至43.6%, 轻微高於我们估计的40%.。(高出约3.6%)

3) 年化新保费同比上升17%至26.96亿美元。

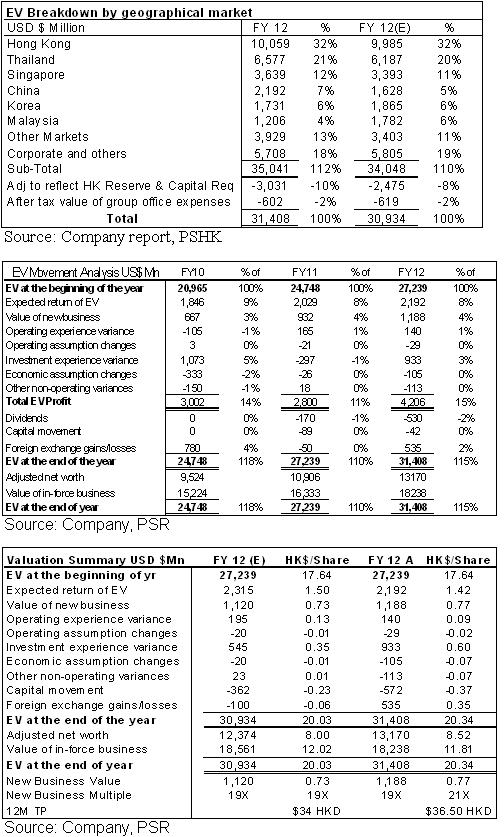

4) 内涵价值同比上升15%至314.08亿美元,略高於我们估计的309.34亿美元。(高出约1.5%)

5) 纯利增长强劲,同比上升89%至30.19亿美元,略高於我们估计的27.89亿美元。(高出约8.3%)

6) 投资回报増长强劲,同比上升2.65倍。

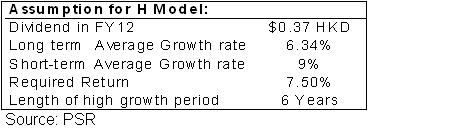

7) 2012全年派息达每股37港仙,同比上升12%

友邦於2012年录得亮丽增长,各项财务指标皆优於我们所预期。特别是创造价值的主要指标— 新增业务价值增长强劲。此外,一如我们之前报告所预期,集团受惠投资市场气氛好转,投资回报同比大幅上升2.65倍,按公平值入帐的股本证券转亏为盈,由2011年的净亏损21.81亿美元改善至2012年的净收益23.28亿美元。亚洲的保险及理财业务的发展潜力庞大,我们估计集团未来6年仍可享受高增长,特别是核心的保险及理财业务。加上友邦去年业绩增长强劲,故给予 "增持" 投资评级,保守地上调十二个月目标价至$36.5或7.3%,提升今明两年盈利预测至$2.3及$2.5,分别上升15%及13.6%。

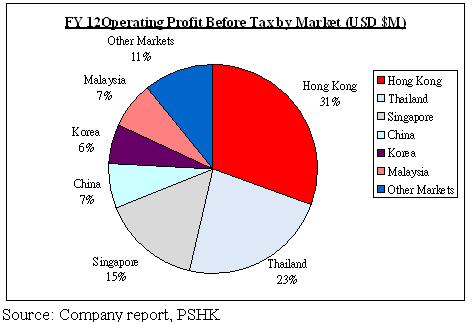

集团的业务分布

集团的业务分布平均,从其税前盈利可见,香港及泰国的两地比重略为较重,其余的市场亦占一定份额,有效分散地区风险。此外,集团的业务遍布亚洲,特别是中国及新兴的东南亚三国,越南﹑印尼及菲律宾(V.I.P),此四国的经济基调良好,我们预期此四国的盈利贡献将持续扩大,而从去年业绩中亦证明我们的观点。

集团去年十二月宣布以13.36亿欧元(相当於17.3亿美元)收购ING马来西亚保险业务,回顾该业务,以2011年已赚取保费总额计算,其市占率约13.5%,该业务为马来西亚第三大保险公司(友邦为第四大保险公司),服务160万名客户,共有9200名专属代理,而其银行保险服务爲当地第二;其年化新保费占市场18%.其业务中有65%年化新保费来自代理,其余则来自银行保险业务。回顾该业务去年的业绩,去年纯利达0.91亿美元,内涵价值9.52亿美元,以收购价计算约19倍市盈率和约1.8倍的内涵值,估值合理。加上该业务的新业务价值利润率只有25.4%;反观友邦集团当地业务的新业务价值利润率高达41.4%,可见收购後友邦对该新业务的利润率有大幅改善的空间,加强协同效应。

合并後客户基础将约260万人;代理人数将提升至1.6万人,并将成为集团纯利的第四大贡献地区,约贡献近13%集团盈利。我们预期收购该业务後友邦将一跃成为该地区的市场主导者;市占率翻倍至25%,并加强其银行保险业务的收入比重;加上集团自去年推出伊斯兰保险产品,有力开拓该地市场并扩大其市占率。管理层预期以内部现金或债务融资支付收购资金,以集团雄厚的财力及健康的资产负债表,我们亦未见有股本融资的需要。集团预计三年内将用5500万美元以整合业务,并於2015年年底产生近年化2400万美元的协同效应;因此我们对该地区的营运前景抱乐观态度。

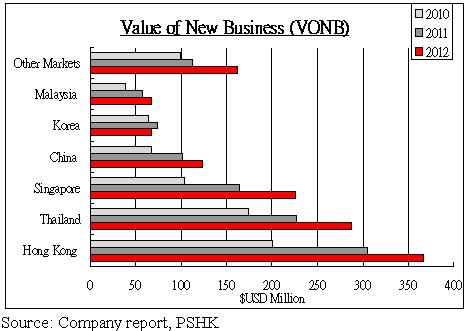

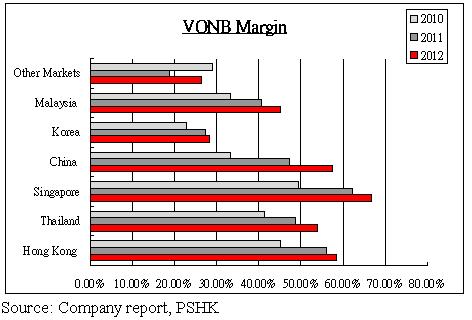

新业务价值

新业务价值是期内所售新业务在未来产生的预计税後法定溢利按销售时计算的现值,扣除用作支持新业务营运而持有超过法定准备金所需资金的成本。

除韩国外集团各地区的新增业务价值皆上升,主要因为韩国业务仍需要重新定位,於2012年集团各地区的续保率强劲并保持在94.2%。

我们预期集团的产品重新订价及组合优化的行动将於今年继续。此外,集团的活跃代理人数上升7%,直接增加新客户及新业务价值,可见集团的代理人扩展策略正确。各地区的新业务价值及新业务的利润率有望进一步提升。此外,集团的”最优秀代理”政策成效良好,全集团合资格的MDRT (Million Dollar Round Table) 人数同比上升约11%,而香港、泰国、中国及韩国地区的合资格MDRT人数亦同比上升, 各地区增幅分别9%,26%,19%,40%。本港合资格MDRT占本港代理人整体人数逾10%。

年度化新保费

年化新保费是一项量度新业务水平的指标,爲再保险分出前年化首年保费100%及整付保费10%之总和。

集团首席执行官杜嘉祺 (Mark Edward Tucker)认为因内地经济见底,中国业务可从後赶上成为最大业务区,现时中国业务只贡献集团税前盈利约7%,我们预期马来西亚业务未来数年因并购ING业务後成为该地的市场主导者,并产生协同效应带动盈利倍升,而此举不但令该区成为集团第四大盈利贡献地区,更间接摊薄中国的盈利贡献。如集团锐意加强中国业务并以最大业务区为最终目标,投资者可憧憬未来数年中国的盈利贡献及新增业务价值增长或显着上升,增幅或远超马来西亚等东南亚新兴市场,并成为集团主力增长引擎。

年度化新保费同比上升近17%至26.96亿美元,主要因为集团推出新的保障及理财产品及提升代理队伍的生产力及专业水平,以确保溢利持续增长。

总加权保费

总加权保费收入包括续保保费100%﹑首年保费100%,以及整付保费10%。

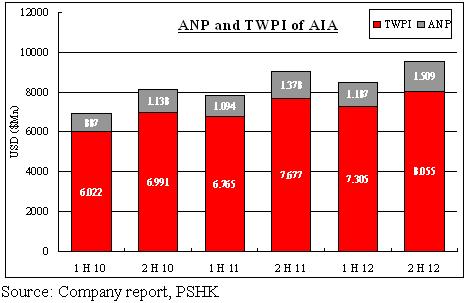

总加权保费收入增加6%至153.60亿美元,该增长不及新业务保费的增长,主要因为有效的期缴保费业务庞大,并产生大量续保保费,占总加权保费收入的很大部份,引至基数效应较低。

投资(利息,股息,租金)收入及股本证券回报

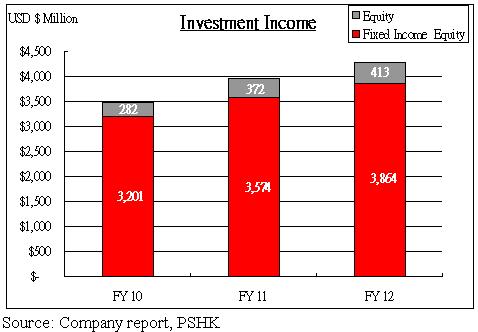

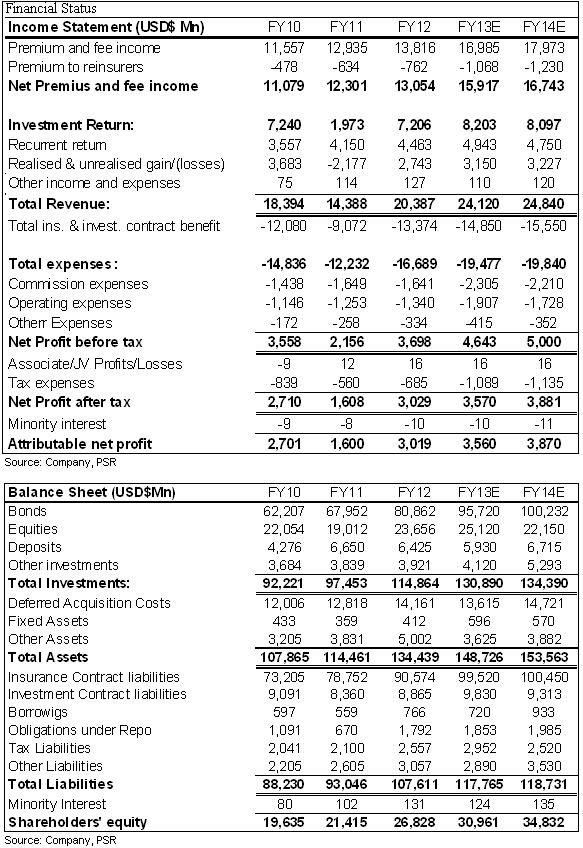

从上图中可见投资收入(即利息,股息,租金)稳步上升,固定收入同比上升8.1%。一如我们之前报告所预期,集团受惠投资市场气氛好转,投资回报同比大幅上升2.65倍,按公平值入帐的股本证券转亏为盈,由2011年的净亏损21.81亿美元改善至2012年的净收益23.28亿美元

内涵价值

内涵价值是根据对未来经验的一系列特定假设,以精算方法厘定寿险业务的估计经济价值,但不包括任何未来新业务的经济价值。

集团的内涵价值同比上升15%至314.08亿美元,12年每股内涵值20.30港元,集团的内涵值升幅比预期高约1.5%,预期集团今年的内涵值将持续改善。

从上图中可见我们的估计和实质营运表现。

估值

友邦立足亚洲,我们预期集团将可在未来6年内平均持续增长9%,之後每年的平均长期增长约6.34% (上调4点子),对应的折现率为7.5%,12年的每股股息为0.37港元。因我们预期保险业过了高增长期後,增长率会随线性下降,我们以两阶段的股息折现中的H模型计算,得出每股价值约为36.50港元。对应的12年市帐率约为2.106倍,现价市盈率为18.7倍,每股新业务的内涵价值倍数约21倍。

主要风险

欧洲危机持续恶化,冲击环球各经济体系

集团的增长速度比预期慢

中国经济转差

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。