枫叶教育 (1317.HK) - 在校人数增长理想,惟政策风险犹在

| 投资建议 | 减持 |

| 建议时股价 | $4.240 |

| 目标价 | $3.780 |

投资概要

枫叶教育是一家在中国领先的学前教育到12年级教育(K-12)国际学校运营商。虽然集团估值近日回升,反映市场对相信《民促法》或放松限制,但我们认为即使最终出台条例或与《送审稿》有出入,但核心内容不会有太大变化。集团的义务教育及幼儿园风险仍然非常大,我们把评级由“中性”降至“减持”,并得出目标价3.78港元,潜在下跌空间为10.8%。(现价截至4月25日)

业务更新

集团公布截至2019年3月31日,学校在校人数为41,380名,较去年同期增加38.0%及较2018年10月15日增加 13.2%。期内,集团在2018年12月10日以作价人民币1.85亿收购位於四川省泸州市一家中小学的66%股权,作价将分别以现金及向卖方配发公司新股来支付。其後,集团在2018年12月27日以作价人民币2,520万再增持9%股权,令公司持有之合共股权上升至75%。学校现时在校学生约有3,200名,学校可容纳学生总数为3,500名。全年学费介乎人民币20,000元至人民币25,000元之间。泸州市2018年全市初中学生考试最高分前五名中的四名学生均来自此学校,反映学校教育质素良好。

政策风险

有消息指《民促法》将於今年通过,我们相信即使最终出台条例或与《送审稿》有出入,但核心内容不会有太大变化,例如:民办学校将会以非营利性和营利性分类、非营利性学校所得优惠会与公立学校相同、义务教育不允许选择营利性及民办教育为公办教育之补充等等。

从较实务的角度考虑,如要如实执行非营利性和营利性分类,政府首先需要解决的必然是义务教育学校以非营利之名行营利之实的问题。假如立法後,义务教育学校仍然允许利用法律漏洞向股东分发红利,并同时继续享受非营利性所带来的优惠,高等教育学校便能够采用相同手法保持非营利性地位,转换成营利性的诱因大减,非营利性和营利性分类将如同虚设。另外,假如行业仍有法律漏洞让学校可以以以非营利之名行营利之实,对已转换成营利性的高等教育学校肯定造成不公,他们或因此提出抗议。

因此,我们认为政策如实执行的概率十分高,集团的义务教育及幼儿园业务风险非常大,之後或需要剥离企业架构。

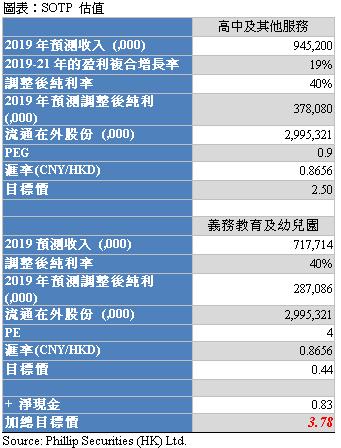

估值

虽然集团估值近日回升,反映市场对相信《民促法》或放松限制,但我们认为即使最终出台条例或与《送审稿》有出入,但核心内容不会有太大变化。集团的义务教育及幼儿园风险仍然非常大,该业务非常有可能在未来无法向股东分红,但由於普遍认为该政策会有五年寛限期,因此我们假设义务教育及幼儿园业务在五年後才会正式剥离企业,并维持给予该块业务4倍市盈率,以反映其在剥离前的价值。

集团的在校人数增长理想,我们把2019-21年的盈利复合增长率轻微提高至19%,并给予该块业务0.9倍PEG,以反映高中在转为营利性後有效税率上升及需要补交土地转让金。

我们得出目标价为3.78港元,较之前目标价上升11.8%,以反映在校人数增长理想。但因为近日股价大幅上升,我们把评级由“中性”降至“减持”,潜在下跌空间为10.8%。(CNY/HKD = 0.8656)

风险提示

VIE 结构在中国被禁止

政策宽限期短於预期

新收购学校未能为集团带来价值

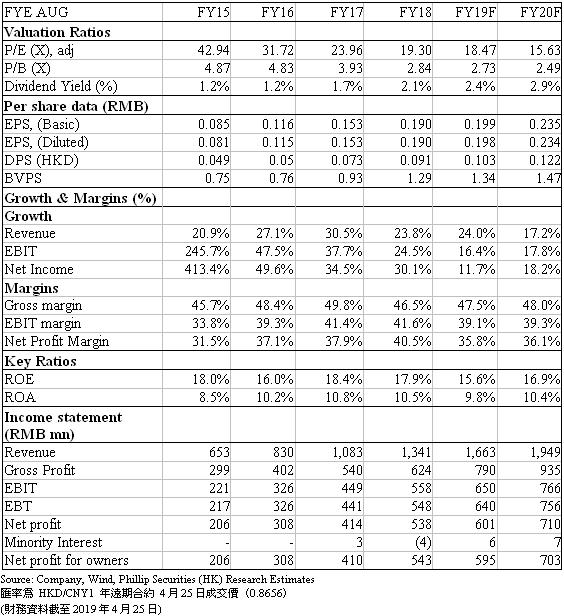

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。