中国人民保险集团 (1339) - 寿险业务增长迅猛

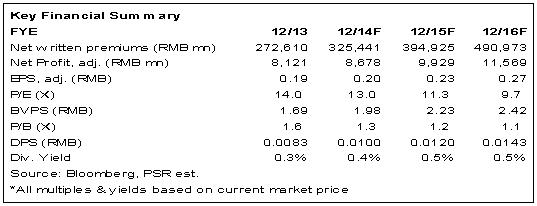

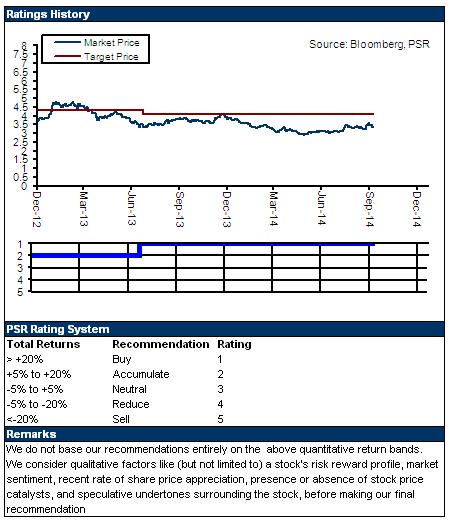

| 投资建议 | 买入 |

| 建议时股价 | $3.350 |

| 目标价 | $4.090 |

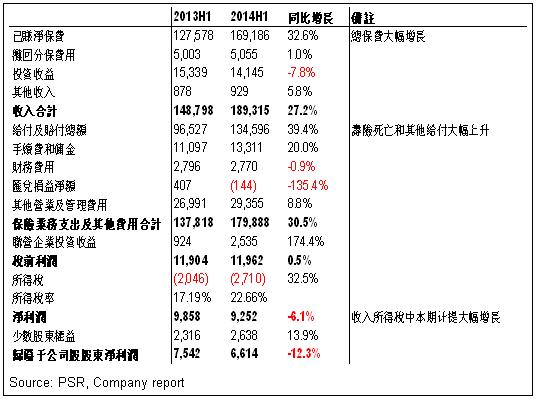

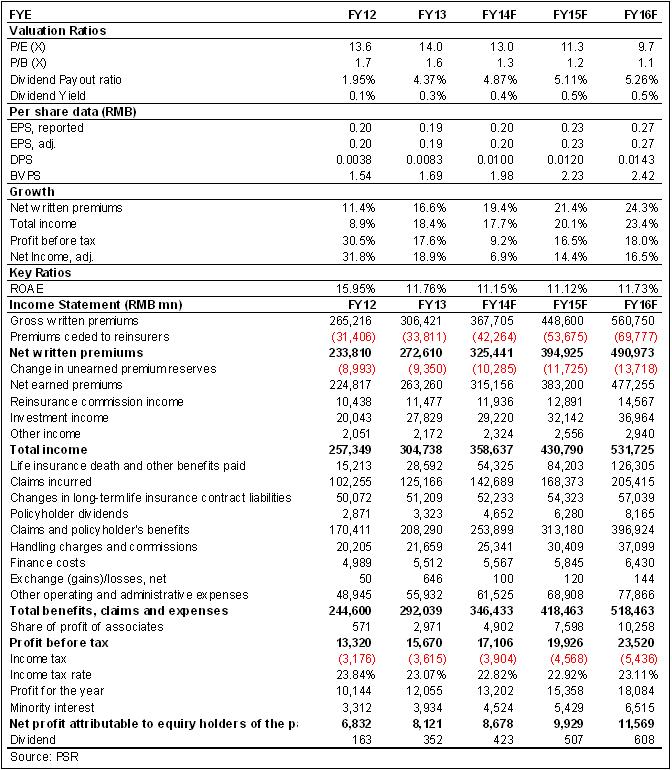

-根据中国人保的2014年上半年业绩报告显示,截止今年6月末集团的保费收入增长迅猛,总保费收入及已赚净保费收入分别同比大幅增长29.1%及32.6%至人民币2,045.44亿元及1,691.86亿元。总保费收入中人保财险及人保寿险的规模收入达到人民币1,321.62亿元及583.75亿元,分别同比增长14.2%及54.7%,寿险业务增长迅猛。归属於母公司的净利润较2013年同期下降约12.3%至人民币66.14亿元,这主要是由於期内经营支出大幅上升所致;

-集团的总资产规模增长稳定,截止2014年6月末,总资产较2013年末大幅上升7.29%至人民币8,103.60亿元,净资产达到人民币802.40亿元,上升12.11%,折合每股净资产达人民币1.89元,但与其它大型保险集团相比,净资产仍明显小於其竞争对手;

-中国人保的资本压力有所减缓,主要是由於上市後其资本规模有明显提升,截止2014年上半年末,集团的财险及寿险的偿付能力充足率分别较2013年末上升1个百分点及19个百分点至181%及221%;

-不过,中国人保的投资收益出现下滑。截止6月末, 集团的投资收益同比下降7.78%至人民币141.45亿元。其中,财险分部的投资收益由2013年6月末的人民币60.55亿元下降16.6%至今年6月末的人民币50.48亿元。寿险分部的投资收益也同比下降了3.3%至人民币79.26亿元。这主要是由於期内对兴业银行股权的投资收益做了先关的会计变更,使得其基数大幅增长所致。我们认为2014年市场环境总体向好,投资收益的增速在下半年将有所回升,预计全年总体仍可保持在5%左右的增长水准;

-总体看中国人保的业绩基本符合我们此前预期,我们估计2015年中国人保的健康险及寿险的每股内含价值将分别约人民币0.08元及1.35元,考虑到占比更大的财险及其他业务,我们以分部加总法计算,预计2015年中国人保的合理内在价值约在4.30港元,考虑到市场波动性较大,我们维持其12个月目标价至4.09港元,较其内在价值折价5%,较最新收盘价高出约22.1%,相当於2015年每股收益的13.8倍及每股净资产的1.5倍,维持“买入”评级。

我们的看法

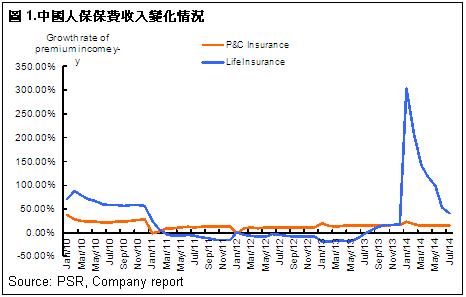

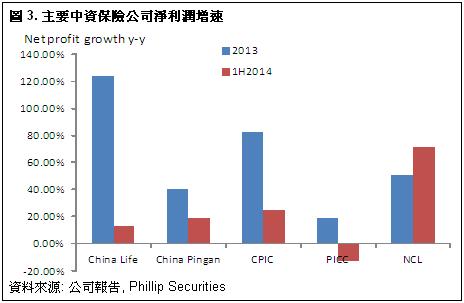

中国人保近年来的业务规模增长迅猛,尤其是盈利增长强劲,从集团的业务架构看,其另外一家在港上市的子公司中国财险的盈利占集团总体盈利比重过大,集团业务发展之前过於依赖财险的发展,因此近年来集团已经开始注意提升寿险的业务规模。截止今年6月末,集团的财险和寿险市场占有率较2013年末分别上升了0.1个百分点及0.6个百分点至34.5%及7.6%。今年以来中国人保的寿险业务发展迅猛,预计全年的市场占有率将明显提升。

投资建议

中国人保的业绩总体保持稳定,上半年虽然净利有所下滑,但全年仍将维持正增长,以分部加总法计算,我们维持其12个月目标价至4.09港元,较其内在价值折价5%,较最新收盘价高出约22.1%,相当於2015年每股收益的13.8倍及每股净资产的1.5倍,维持“买入”评级。

上半年寿险保费收入强劲增长

中国人保的保费收入增长稳定,尤其是寿险业务今年以来发展强劲。截止2014年上半年末,集团的总保费收入中人保财险及人保寿险的规模收入达到人民币1,321.62亿元及583.75亿元,分别同比增长14.2%及54.7%,另外人保健康保险业务增长迅猛,由2013年6月末的人民币49.9亿元上升至人民币140.07亿元,同比大幅上升180.7%。

根据中国保监会的资料显示,截止2014年7月末,中国人保的财产险及人身险的保费收入分别为人民币1,513.20亿元及627.19亿元,同比分别上升约14.5%及41.3%,分别位居行业第一及第五位。

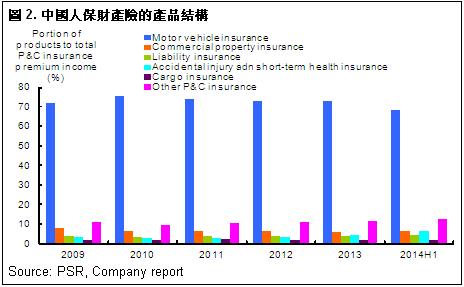

虽然今年中国人保的寿险业务增长强劲,但财产险仍然一直拥有明显的竞争优势,在业内稳居第一,这主要得益於集团庞大的分销及服务网路。从保险产品的构成看,主要是以机动车辆险为主,截止2014年6月末,该类产品的保费收入占集团产险总收入的68.7%,但占比较往年有所下降,这主要是有由於集团注意优化产品结构,加大了对其他产险产品,比如责任险与意外伤害及健康险等产品的投入。

投资规模稳定增长

作为内地最大的机构投资者之一,中国人保的投资资产规模稳定增长,集团的总投资资产由2013年末的人民币6,526.78亿元上升至2014年上半年末的人民币6,908.33亿元,增长了5.85%。同时由於受整体市场环境好转影响,总投资收益率基本维持在5%以上的稳定水准。

期内集团大幅降低了现金及现金等价物在总投资资产中的比重,由2013年末的7.10%下降至今年上半年末的6.4%。值得注意的是自2010年以来中国人保在其它类投资中的比重逐年上升,尤其是2013年末及今年上半年比重均超过20%,这主要是由於其中一部分投资资产来自於次级债及债权计画,该类资产的比重由2012年末的6.6%大幅上升至2013年末11.3%,并进一步上升至今年上半年末的11.4%至人民币791.07亿元。 2014年全年由於市场环境总体向好,我们预计中国人保的总投资收益率将较2013年出现小幅上升,总体水准维持在5.3-5.5%左右。

经营支出大幅上升 净利润有所下滑

得益於保费收入,尤其是财险保费收入及投资收入的强劲增长,中国人保的利润增速保持稳定,但由於期内经营费用及收入所得税的大幅上升,使集团的净利润同比出现消费下滑。经营支出的总费用同比上升了约30.5%至人民币1,798.88亿元,其中,寿险死亡和其他给付的费用同比大幅上升约272.2%至人民币439.28亿元,另外保户红利支出也同比上升约40.3%至人民币25.66亿元。

截止2014年6月末,归属於母公司的净利润较2013年同期小幅下降约12.3%至人民币66.14亿元,折合每股收益人民币0.16元。我们认为2014年中国人保的保费收入总体仍将保持较稳定的增长趋势,同时投资收益较2013年仍将出现上升,因此其利润增速全年仍可维持在5%左右的稳定增长水准。但总体看, 在同业中其利润增速最低。

主要风险

保费收入尤其是人身险保费收入的增速下滑;

投资收益大幅低於预期;

股市震荡加剧,短期内股价大幅下滑。

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。