华虹半导体 (1347.HK) - 华虹二零二零年第四季业绩点评

| 投资建议 | 增持 |

| 建议时股价 | $52.950 |

| 目标价 | $62.000 |

投资概要

华虹半导体(“公司”)在2月9日公告公布截至二零二零年十二月三十一日止三个月的综合经营业绩及公布截至去年12月底止全年业绩。

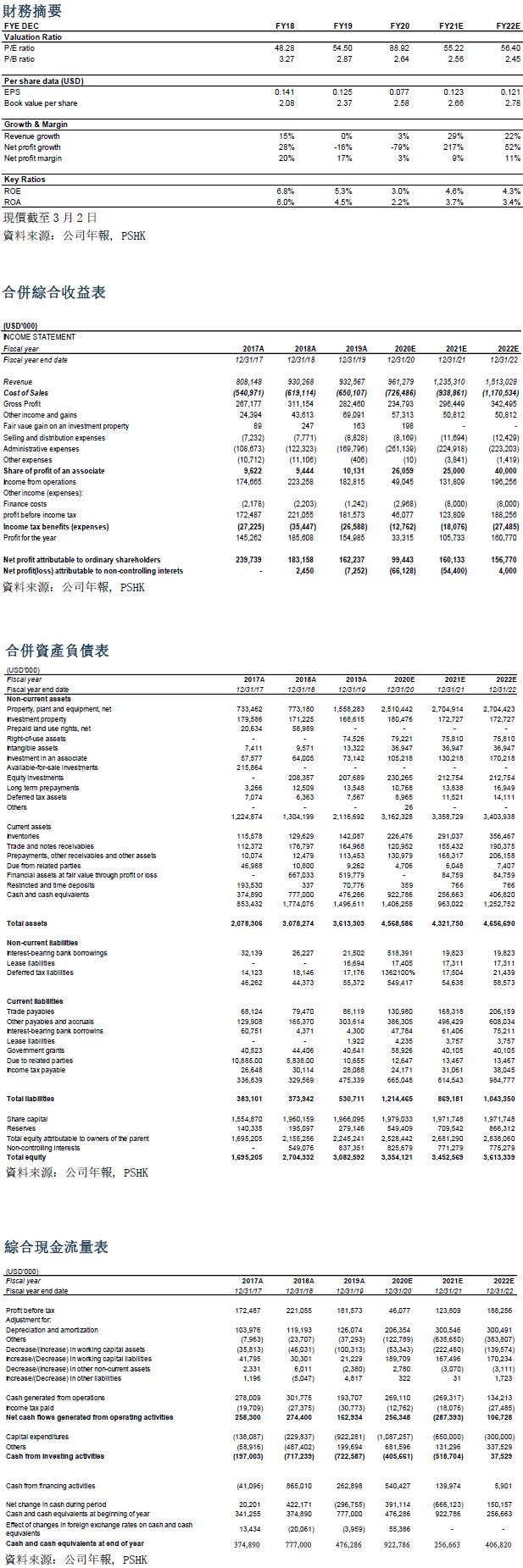

根据公告,公司第四季度销售收入远超指引,达到了历史新高的 2.8亿美元,较去年同期增长15.4%,较上季度增长10.7%。受益於消费及通讯市场回暖、产品结构的持续优化,毛利率也超过指引,为25.8%。无锡12寸生产线第四季度销售收入较上季度增加了一倍以上。期内,净利润为4300万美元,部分原因是政府补贴增加约1400万美元。200mm产能利⽤率达到104%推动下,其8⼨晶圆厂的收入按季增⻑3.4%;同时,12⼨晶圆厂产能利⽤率按季提⾼19个百分点⾄76%,收入增⻑的动⼒来⾃中国CMOS影像感测器(CMOS ImageSensor,CIS)、MCU、IGBT、LED 等的强劲需求。

监於全球半⼯业的供应非常紧张,加上带动华虹半导体营业收入上扬。由於影像传感器(CIS)、电源管理、LED 和微控制器等产品销售理想,抵消了电⼦抹除式可复写唯读记忆体,和智能卡晶片等需求疲弱的负⾯影响。考虑到⽬前市场强劲的需求,其12⼨晶圆厂利⽤率的提升速度较预期为快,有可能会继续拉动今年利⽤率的提升速度,甚⾄乎进⼀步扩⼤产能。

公司第四季期内溢利 2,820 万美元,上年同期为 1,400 万美元。按年大增101%,主要是由於期内经营开支按年下降14.3%,主要是因为由於研发活动的政府补助增加,加上其他收入净额 2,450 万美元,主要得益於汇兑收益和分占一家联营公司溢利增加。母公司拥有人应占利润为4,360万美元,上年同期为2,620万美元。公司管理层预计2021年第一季收入约2.88亿美元,毛利率约在23%至25%之间。

估值与投资建议

我们认为基於公司基本面良好,公司产能扩张正逢行业正周期,产能利用率达到前所未有的高峰。我们上调公司2021年目标市帐率3.0x。我们分别上调公司2021/2022年每股资产净值为2.66(+5%)/2.78(+4.9%)美元,十二个月目标价为62.0港元,对应2020/2021/2022每股资产净值的市帐率为3.08x/3.00x/2.42x。维持增持评级。(汇率:7.78 美元/港元)(现价截至3月22日)

风险因素

1)美国出口管制风险

2)公司产能增长及订单价格不及预期

3)全球经济发展不及预期

财务报表

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。