中国信达资产管理 (1359.HK) - 行业垄断优势 利润增长强劲

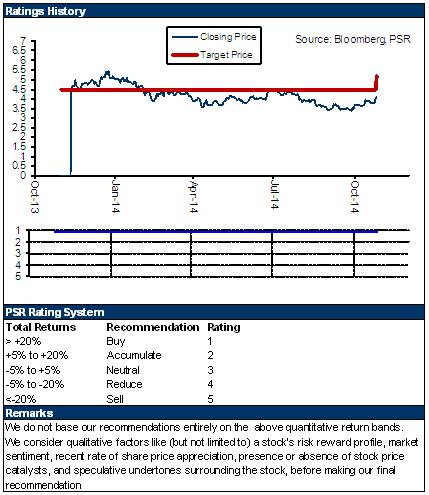

| 投资建议 | 买入 |

| 建议时股价 | $4.100 |

| 目标价 | $5.200 |

-中国信达是中国领先的金融资产管理公司,其成立的最初目的是为了清理中国大型金融机构,主要是中国国有银行的不良资产,因此其成立的目的带有浓厚的政府背景,同时大股东是中国财政部,在股东背景及行业地位上具有一定的垄断性;

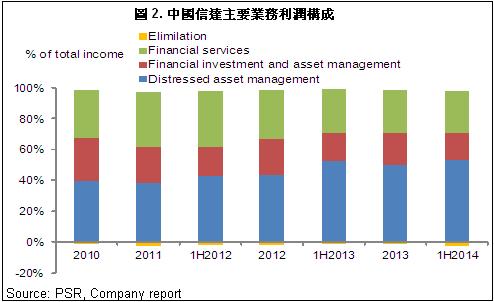

-无论是收入、盈利、业务规模还是现金回收能力,中国信达均是中国不良资产管理行业的领导者之一,其业务主要包括:不良资产经营、投资及资产管理以及金融服务,其中,不良资产经营是中国信达的主要业务以及收入来源,截止2014年6月末,上述3类业务收入占集团总收入的比值分别为55.4%、18.7%和28.1%,税前利润占集团税前总利润的比值分别是72.9%、21.7%及9.2%;

-中国信达的不良债权资产中,绝大部分来自于非金融类不良资产,截止2014年6月末,金融类与非金融类不良资产的比重分别为39%及61%;

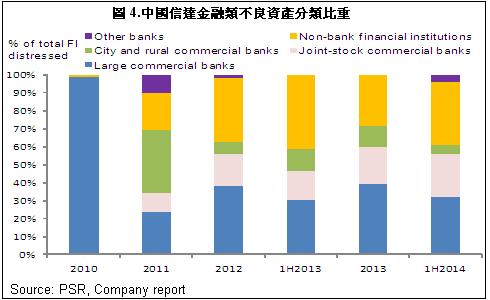

-其中,中国信达的金融类不良资产主要来自於银行出售的不良贷款和其他不良债权资产,其中大型商业银行的不良贷款比重最大,但比重由2010年的98.9%下降至2014年6月末的31.8%,而同期中小型股份制商业银行的不良贷款比重则出现上升,由2013年6月末的16.2%上升值今年6月末的23.8%;

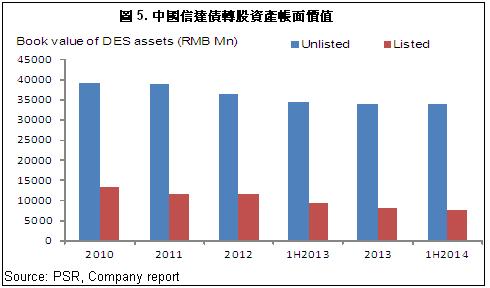

-债转股资产经营也是中国信达的主要业务之一,主要通过债转股、以股抵债及其他不良资产经营相关的交易获得大量债转股资产,并通过相关交易获得分红收益、转让收益及重组收益等多种综合收益;

-按照性质分,中国信达的债转股资产中大部分为未上市类资产,截止2014年6月末,该类债转股资产共182户,较2013年末下降了5户,帐面价值总额约人民币340.78亿元,略微下降0.2%。而上市类债转股资产则约人民币76.74亿元,共25户。值得注意的是,期内公司债转股资产处置收益倍数为2.6x,而未上市的债转股资产的处置收益倍数为4.7倍,同比倍数分别上升了0.5及2.6,显示其资产存在巨大的获利空间;

-另外,从投资及资产管理业务看,相关业务收入占集团总收入的比重为18.7%,同比上升了1个百分点,达人民币48.24亿元。其中,信达投资是主要的投资主体之一,截止2014年6月末,其总收入同比上升35.8%达人民币33.15亿元。按照投资类别划分,中国信达的自有资金投资中,约52.8%为股权投资,另外25.7%为基金投资,房地产投资则占比8.8%;

-最後,具体从金融服务业务看,租赁与证券及期货业务仍然是利润的主要来源。截止2014年6月末,信达租赁的总收入为12.53亿元,录得税前利润约3.57亿元,同比大幅上升401.69%。证券及期货业务则录得总收入12.6亿元,税前利润同比增长47.35%;

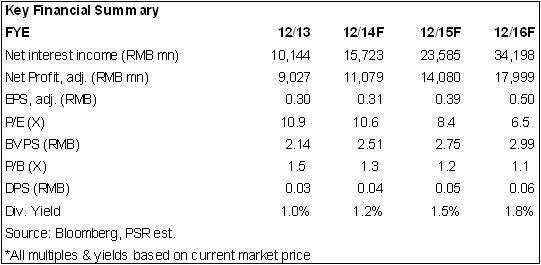

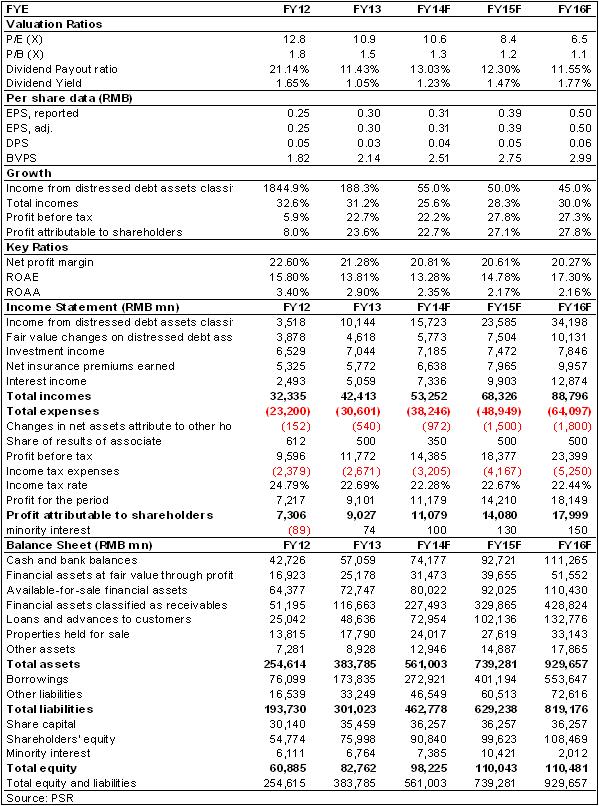

-由於中国信达的经营模式独特并且非常复杂,目前是唯一上市的大型资产管理公司,因此难以找到参照物,尤其是其不良资产处置,私募投资等业务透明性较差,造成对其未来业绩的预测有较大的不确定性。但考虑到中国信达强大的股东背景,以及业务的垄断性和市场的巨大需求,我们对中国信达未来业绩抱有信心。估值上,我们主要参考当前在港上市的内地银行及保险公司等金融机构的市净率水准,我们认为其估值较为合理,上调其上市後12个月目标价至5.2港元,较最新收盘价高出约26.8%,相当於2015年市盈率10.6倍及市净率1.5倍。维持“买入”评级。

我们的看法

总体看,由於市场供给充裕,中国信达的业绩增长迅猛,利润维持较快增长趋势。近日,央行宣布降息,我们预计未来央行由可能将继续降息,这对房地产等行业具有正面影响,从而会带动中国信达的业绩增长,其资产利润增速也将维持在较高水准,预计2014年全年其净利润将同比增长23%左右。

投资建议

中国信达的经营模式独特并且非常复杂,目前是唯一上市的大型资产管理公司,因此难以找到参照物,尤其是其不良资产处置,私募投资等业务透明性较差,造成对其未来业绩的预测有较大的不确定性。但考虑到中国信达强大的股东背景,以及业务的垄断性和市场的绝大需求,我们对中国信达未来业绩抱有信心。估值上,我们主要参考当前在港上市的内地银行及保险公司等金融机构的市净率水准,我们认为其估值较为合理,上调其上市後12个月目标价至5.2港元,较最新收盘价高出约26%,相当於2015年市盈率10.6倍及市净率1.5倍。维持“买入”评级。

独特经营模式 行业垄断优势

中国信达是中国领先的金融资产管理公司,其成立的最初目的是为了清理中国大型金融机构,主要是中国国有银行的不良资产,其成立的目的带有浓厚的政府背景。

1997年亚洲金融危机爆发後,相当多的中国国有企业出现了大量的呆坏账,中国银行业的不良资产大幅上升。在此背景下,中国四大金融资产管理公司在1999年相继成立,其中中国信达主要负责中国建设银行及国家开发银行的相关不良资产。

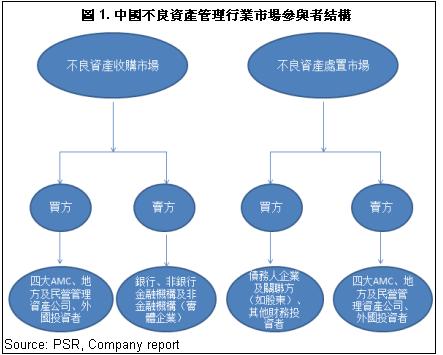

不良资产管理业务具有特殊性,根据不良资产的供求关系,目前中国的不良资产管理行业可分为不良资产收购市场和不良资产处置市场,而四大资产管理公司则在其中扮演不良资产收购市场的买方(买入不良资产),及不良资产处置市场的卖方(卖出不良资产)。

由於特殊的业务模式,不良资产管理行业的市场准入标准非常高,同时行业集中度也非常高,是典型的多头垄断格局。目前,由於在股东背景、行业经验、专业人才、营业网路及资本实力上具有的明显优势,四大资产管理公司在中国不良资产管理行业中具有明显的主导性,我们预计至少在未来十至十五年内,四大资产管理公司行业领先地位的格局不会有大的变化。

中国信达的主要股东是中国财政部,其次是中国社保基金。截止2014年6月末,上述两者占中国信达的股份数量分别为67.84%及8.04%。

中国信达在行业中居於领先地位,是中国第一家由中国国务院批准设立的金融资产管理公司。在四大资产管理公司中,中国信达是:

1) 第一家经国务院批准完成股份制改造;

2) 第一家及目前唯一一家引入战略投资者的金融资产管理公司;

3) 第一家及目前唯一一家经中国银监会批准试点经营非金融类不良资产的金融资产管理公司;

4) 截止2014年6月末,按总收入及净利润计算,在四大资产管理公司中居首;

从业务构成看,中国信达的业务主要包括:不良资产经营、投资及资产管理以及金融服务,其中,不良资产经营是中国信达的主要业务以及收入来源,截止2014年6月末,上述3类业务收入占集团总收入的比值分别为55.4%、18.7%和28.1%,税前利润占集团税前总利润的比值分别是72.9%、21.7%及9.2%。

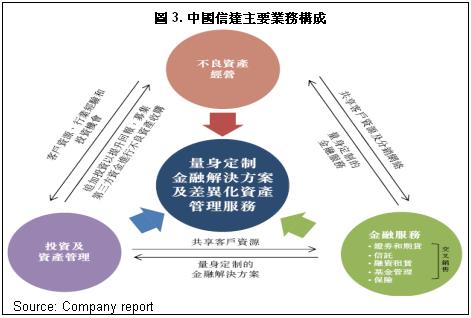

不良资产经营业务是中国信达的核心业务,近年来其收入占总收入比重持续上升,由2010年的40.4%上升至2014年6月末的55.4%。以该业务为基础,中国信达的业务涵盖了证券、期货、信托、融资租赁、基金管理、保险、投资及地产等。

中国信达的业务组成非常多元化,并且结构复杂。由於不良资产经营业务是其主要业务构成部分,并且经营模式不同於银行、保险等其他金融服务,因此我们仍然主要集中在中国信达的不良资产经营业务上。

中国信达的不良资产经营业务主要包括:

1) 通过收购或受托的方式对金融机构和非金融企业的不良债权资产进行管理和处置;

2) 管理和处置债转股资产;

3) 对问题金融机构和非金融企业进行托管清算和重组等。

中国信达的不良债权资产中,绝大部分来自于非金融类不良资产,截止2014年6月末,金融类与非金融类不良资产的比重分别为39%及61%。其中,中国信达的金融类不良资产主要来自於银行出售的不良贷款和其他不良债权资产,其中大型商业银行的不良贷款比重最大,但比重由2010年的98.9%下降至2014年6月末的31.8%,而同期中小型股份制商业银行的不良贷款比重则出现上升,由2013年6月末的16.2%上升值今年6月末的23.8%。

债转股资产经营也是中国信达的主要业务之一,主要通过债转股、以股抵债及其他不良资产经营相关的交易获得大量债转股资产,并通过相关交易获得分红收益、转让收益及重组收益等多种综合收益。 中国信达的债转股资产主要包括:

1) 在改制前收购的国有大中型企业的不良债权,按照国家指引所转化成的股权;

2) 在後续收购的资产包中所包含的前述企业的股权;

3) 对前述企业的追加投资;

4) 不良债权资产经营的过程中获得的抵债股权和债转股资产;

5) 中国信达在1999年成立时的资本金中包含的少量股权。

按照性质分,中国信达的债转股资产中大部分为未上市类资产,截止2014年6月末,该类债转股资产共182户,较2013年末下降了5户,帐面价值总额约人民币340.78亿元,略微下降0.2%。而上市类债转股资产则约人民币76.74亿元,共25户。值得注意的是,期内公司债转股资产处置收益倍数为2.6x,而未上市的债转股资产的处置收益倍数为4.7倍,同比倍数分别上升了0.5及2.6,显示其资产存在巨大的获利空间。

鉴於目前中国金融机构和非金融机构的不良贷款数量在中国经济结构转型中出现持续增长的趋势,我们相信未来各类不良资产管理、企业重组等业务需求仍将快速增长。

利润稳定增长

总体看,由於市场供给充裕,中国信达的业绩增长迅猛,利润维持较快增长趋势。除了主要的不良资产管理业务外,其他类型收入也维持较快增长。从投资及资产管理业务看,相关业务收入占集团总收入的比重为18.7%,同比上升了1个百分点,达人民币48.24亿元。其中,信达投资是主要的投资主体之一,截止2014年6月末,其总收入同比上升35.8%达人民币33.15亿元。按照投资类别划分,中国信达的自有资金投资中,约52.8%为股权投资,另外25.7%为基金投资,房地产投资则占比8.8%;

另外,从金融服务业务看,租赁与证券及期货业务仍然是利润的主要来源。截止2014年6月末,信达租赁的总收入为12.53亿元,录得税前利润约3.57亿元,同比大幅上升401.69%。证券及期货业务则录得总收入12.6亿元,税前利润同比增长47.35%。

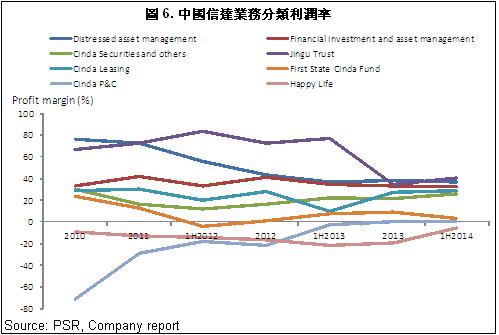

不过从利润率看,信托及不良资产管理业务的利润率仍然最高,截止2014年6月末,分别为40.7%以及37.1%,而保险业务的利润率最低,期内幸福人寿的利润率仍然为负,但亏损有所收窄。

我们预计中国信达的业绩将维持稳定增长,预计2014年全年其净利润将同比增长23%左右至人民币110.8亿元。

风险

营业结构复杂,业绩不确定性因素增加;

资本压力增加;

股价受市场环境影响明显下降。

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。