滨海投资 (2886.HK) - 盈利能力及现金流状况有望回暖、提升派息水平增强股东回报率

| 投资建议 | 中性 |

| 建议时股价 | $1.100 |

| 目标价 | $1.050 |

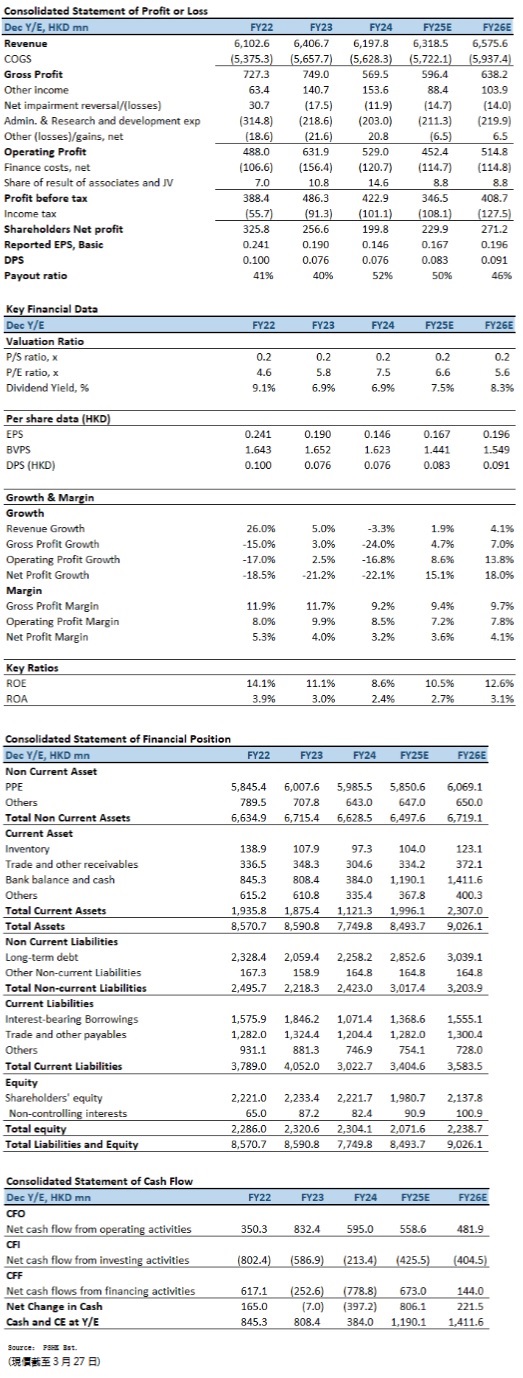

滨海投资(02886.HK)公布截至2024年12月底止财政年度之业绩,受到房地产业持续低迷、北方暖冬及人民币贬值等宏观因素影响,整体财务表现承压。全年主营业务收入年减3%至61.98亿(港元.下同),净利减少21%至2.09亿,股东应占净利下滑 22% 至 2.00 亿元。每股基本盈利14.6仙,派息维持稳定,每股 0.076元,并计划在未来三年内逐步提升每股派息额不少於 10%。

收入与盈利能力分析

滨海投资2024财年收入录得3%下降,主要受房地产市场低迷影响,导致工程施工及天然气管道安装服务收入大幅下滑35%至3.27亿元,而管道天然气销售收入基本持平,录得 58.03 亿元,仅微跌 0.8%。天然气管输服务则表现亮眼,收入同比增长32%至0.68亿元,主要由於电厂客户用气需求增加。

毛利方面,全年毛利下降24%至5.69亿元(2023年:7.49亿元),毛利率由11.7% 下降至9.2%,主要由於低毛利率的管道天然气销售业务占比上升,以及工程施工及天然气管道安装服务业务收入下降导致业务组合变化。此外,公司通过优化采购策略,成功降低采购成本,并推动终端市场顺价,推动下半年城镇燃气毛差提升0.17元,从 1H24的0.41元上升至2H24 的0.58元。此外,增值业务毛利稳定增长,全年录得 5467万元,同比增长10%,该业务已连续四年保持42%的复合增长率,展现出良好的盈利能力。融资成本方面,2024 年综合融资成本下降20个基点至5.3%,并通过优化债务结构降低美元融资占比,由26%降至20%。公司进一步优化贷款期限结构,1年以内借款占比由47%降至32%,而5年以上长期借款占比则由6%提高至16%,有效降低短期流动性风险。

分部业务表现

分部业务表现方面,管道天然气销售业务实现销售量17.14亿立方米,同比增长 6.5%,但受北方暖冬影响,采暖季销气量未达预期,全年销售收入基本持平,录得58.03亿元(2023年:58.50亿元)。工商户用气占比由80%上升至81%,民用户占比由20%降至19%,反映出市场终端结构的变化。

管输气量录得8.01亿立方米,同比增长32%,超越年初目标,主要由於电厂客户发电任务增加,以及公司利用资源池优势为多个电厂客户灵活调整气量。该业务收入增长32%至0.68亿元(2023年:0.52亿元),并预计未来仍将维持稳定增长。

工程施工及天然气管道安装服务业务全年收入大幅下降35%至3.27亿元(2023年:5.05亿元),受房地产市场疲弱影响,新增项目减少。然而,公司仍实现累计用户数的稳健增长,截至2024年底,总用户数达244万户,较2023年增长约3%,其中工商户增长 9%。

公司持续深耕增值服务市场,全年毛利增长10%至5467 万元,综合毛利率达 73%。其中,燃气具销售毛利率由43%提升至49%,主要受益于自主品牌「泰悦佳」的推出。此外,公司计画上线电商平台及智慧安防业务,以拓展 B 端及 C 端市场,进一步提升盈利能力。

财务状况

截至 2024 年 12 月底止,公司流动资产为11.21亿元(2023年:18.75亿元),流动负债则为30.23亿元(2023年:40.52亿元),流动比率为0.37,短期偿债压力仍然较大。然而,公司通过优化债务结构,使资产负债率由73% 降至70%,并成功降低外币贷款占比,减少汇兑损失风险。此外,公司持续争取政府超长期特别国债资金支持,2024年获批8678万元,到账3936万元,并计画在2025年进一步申报项目10.5亿,以支持燃气管网安全改造及城镇更新项目。

投资建议:

展望2025年,公司计画实现总销气量27亿立方米,同比增长9%。其中,管道天然气销售目标为19亿立方米,同比增长9%,而管输气量预计保持稳定。城镇燃气毛差预计提升至0.52元。在资本管理方面,公司计画进一步压降融资成本2000万人民币,并维持资本开支5亿元,以支持业务扩张。同时,公司计画逐步提升派息水平,2025至2027年间每年提高每股派息额不少於10%,预计2027年每股派息额将达10仙。此外,公司计画进一步优化气源采购策略,减少供应链波动风险,并通过建立资源池实现上游直采及终端市场拓展。2025 年,公司将继续深化与三桶油、北京燃气、新天绿色能源等供应商的合作,并计画通过优化采购结构降低综合采购成本。尽管 2024 财年公司盈利能力受到短期市场因素影响,但在优化采购策略、债务结构调整及终端市场拓展的推动下,滨海投资的盈利能力及现金流状况有望在 2025 年回暖。此外,公司逐步提升派息水平,将增强股东回报率。因此,我们预期公司2025至2026年EPS预测为0.167及0.196元,目标价为1.05元,对应2025的预测市盈率为6.3倍(与过去五年平均市盈率相若),评级为“中性”。

风险因素:

1)天然气采购成本上涨高於预期;2)人民币大幅波动;3)经济复苏动力放缓。

财务资料

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。