粤丰环保 (1381.HK) - 专注垃圾焚烧发电主业,前景广阔

| 投资建议 | 买入 |

| 建议时股价 | $4.160 |

| 目标价 | $5.000 |

专注垃圾焚烧发电主业,前景广阔:粤丰环保是广东省最大的非国有垃圾焚烧发电业务运营商,自上市以来业务扩张迅速,现拥有13个垃圾焚烧发电项目,主要分布在广东、广西及贵州地区,在运産能8600吨/日,总设计能力达至19240吨/日。目前公司在广东省拥有30%的市占率,并预期至2020年提升至69%。根据《[十三五]全国城镇生活无害化处理设施建设规划》,广东省的每日垃圾焚烧处理能力将由2015年的18400吨提升至2020年的73000吨,是具有最高增长潜力的垃圾焚烧市场之一,同时全国城镇生活垃圾焚烧比率将由2015年的31%提升至54%,可以预期公司未来産能有广阔的增长空间。

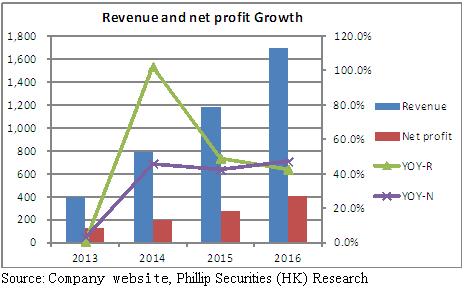

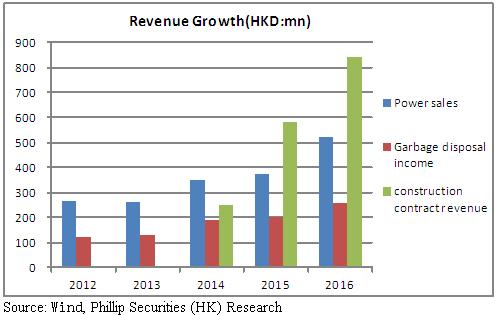

经营稳健,盈利能力卓越:2012-2016年公司营收及归母净利润复合增长率分别爲44.3%/33.2%。2016年营收16.54亿港元(+39.6%),主要受益於项目投运令售电及垃圾处理费收入增加,归母净利润4亿元(+47.1%),每股盈利19.8港仙(+45.5%)。具体而言,售电及垃圾处理费收入占比46.9%,毛利率爲53.4%,BOT建设服务收入占比51%,毛利率爲16.7%。盈利能力方面,毛利率由於暂时性成本增加以及收入结构变化下降1.5%至35.6%,预期2017年有望企稳回升。期间费用保持稳定,净利率微降0.7个百分点至23.6%。

项目获取、投産进展顺利:2016年公司通过收购与中标新增産能5940吨/日,并计划於2017年继续保持6000吨/日以上的新增産能。在项目运营方面,科伟二期以及中山项目已於2017年4月投入运营,来宾中科一期技改完成预期下半年投入运营,兴义二期目前已进入焚烧炉调试阶段,东莞粤丰二期於年底完成建设,预期至年底公司在运産能将达到11140吨/日。在建项目方面,清远项目由於选址规划问题延期动工,陆丰项目将代替清远项目於今年下半年动工,预期明年年底完成建设。未来公司将保持稳健的项目获取及开工节奏,预期有望实现十三五期间30%的复合增长目标。

股东背景强势:2017年初公司与中银粤财和粤财国际(粤财控股是广东省财政厅直属的金融控股集团)达成战略合作,与粤财控股的合作预期将爲公司带来丰富的项目资源,以扩大在广东省的竞争优势。2017年2月,公司引入上实控股爲战略投资者,上实控股控股股东爲上海市最大的海外综合性企业,而粤丰环保作爲民营企业也具有优秀的快速反映能力以及风控能力,预期二者的合作将加快公司于全国范围内的新项目的拓展。

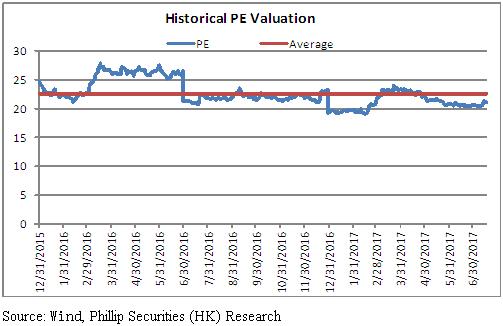

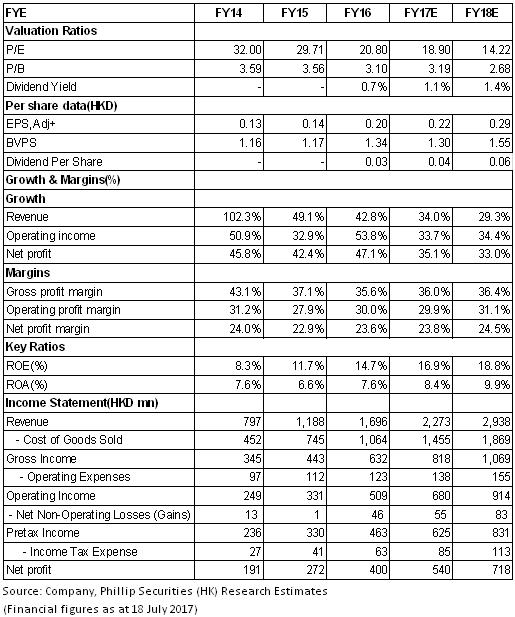

投资评级:粤丰环保专注垃圾焚烧发电主业,项目获取能力强,运营效率出衆,受益于政策的有力扶持以及广东省以及全国垃圾焚烧处理市场的扩容,未来三年业绩增长确定性较强。我们预测公司2017-2018年收入将分别达到22.73亿元、29.38亿元,净利润分别爲5.4亿元、7.18亿元,EPS分别爲0.22元、0.29元,给予其目标价5.0港元,爲“买入”评级。(现价截至7月18日)

风险因素

新增项目不及预期;

项目建设及投産进度不及预期;

与粤财/上实合作进展不及预期;

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。