华润啤酒 (291.HK) - 喜力收购有望年内完成 加快中高端转型

| 投资建议 | 中性 |

| 建议时股价 | $30.050 |

| 目标价 | $30.300 |

投资概要

2018年上半年该公司收入按年上升11.4%,主要受惠於部分产品进行加价,加上中高档啤酒销量增长,平均销售价格按年增13%,而销量受加价影响轻微,仅下跌1.5%。期内毛利率大幅提升2.5个百分点至36%。管理层表示,下半年以来整体业务表现包括销量及毛利率均不及上半年,其将原因归於宏观经济疲弱及公司没有打价格战。

2018全年销量也较市场(2018年行业销量下跌0.8%)为差,市占率也较2017年的27%有所下跌,但仍处於龙头地位。公司2019年销量目标为与2018年持平,直接加价机会较少,但会继续发展中高档业务,未来3至5年受到ASP预计能每年有低单位数增长。

中国啤酒行业目前正向中高端转型,中低端市场则在萎缩,故此我们认为,单凭市占率难以评估个别公司向中高端转型,以及产能优化的进展,而这个进展将有利於未来收入及利润空间的扩张。据华润啤酒管理层提供的信息,高端产品销量去年下半年以来仍保持增长,旗下5元人民币(下同)以上的中高档产品占比较2017年有所提升(5元以上2017年占比39%,2018年升至43%)。

华润啤酒已於去年宣布拟收购喜力中港业务,我们预计,随着喜力中港业务的加入,有助进一步提升中高档业务的占比,2020至2021年有望提升至逾50%。与此同时,其也将有助华润毛利率的提升,喜力全球业务毛利率高达40%,中国市场以高端产品为主,故毛利率高於该水平。

目前一线城市高端啤酒市场主要有外资品牌主导,包括百威及英博,而在次一级的城市则仍有许多发展空间。管理层拟透过喜力进一步开拓一二线市场,并拟於10元以上不同价格段,喜力将与雪花以双品牌方式发展,由於彼此市场定位不同,故不会担心造成直接竞争。

华润啤酒对喜力的收购目前仍等待商务部审批,管理层期望能在2019年上半年获批,下半年便能纳入公司财报,估计2019年将为双方的磨合期,预计情况能够逐渐改善,对於2020年公司业务表现持乐观态度。喜力2017年度录得税後净亏损6680万元人民币,2016年则录得税後净利润5130万元。

我们估计,财报合并後对於华润啤酒财报影响属轻微(相较2017润啤录得盈利11.75亿元)。而2017年喜力中港业务录得亏损主要由於在营销费用的投入,产品缺乏渠道去消化,未能有效接触到终端消费群,我们相信,被润啤收购後在此方面的情况将会有所改善。

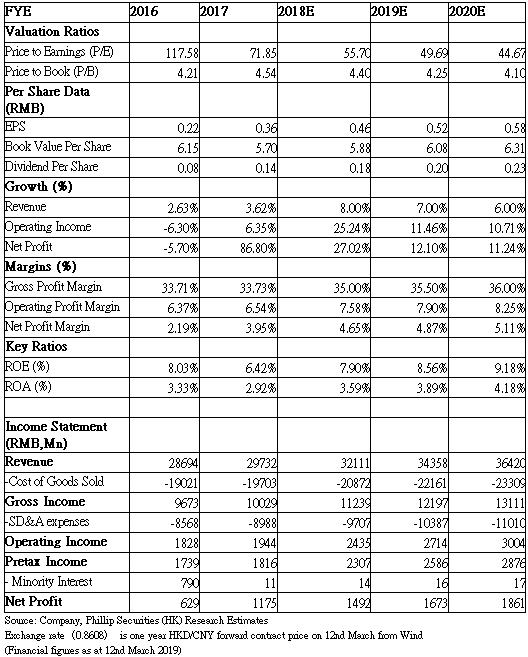

管理层并表示,未来会继续留意合适的收购项目,目标倾向为具备品牌效应的外资品牌,另外就是非拉格啤酒的制造商,而拉格(低温制造的啤酒)业务则会主要与喜力合作为主。与喜力的合作会主力在拉格啤酒方面,而非拉格啤酒业务则会倾向收购或者与第三方合作发展。我们预计2019财年每股盈利为0.52元人民币,目标价30.3港元,对应市盈率50.2倍。(现价截至2019年3月12日)

公司概况

公司简介

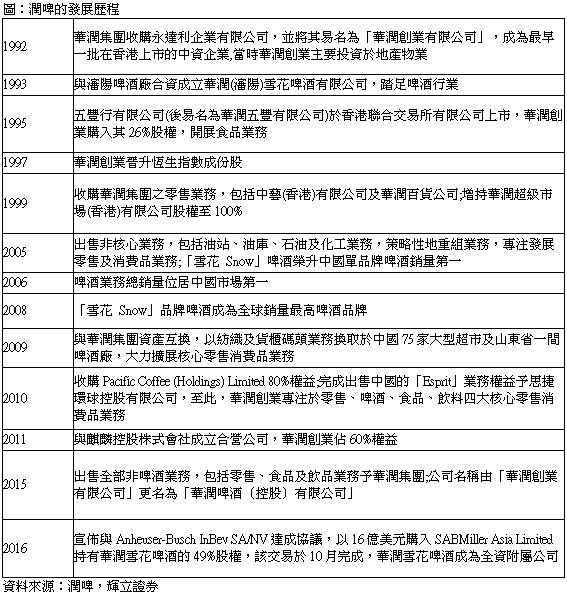

华润啤酒於香港联合交易所有限公司挂牌(股份代号︰00291),是华润集团」属下的啤酒上市公司,专营生产、销售及分销啤酒产品。

该公司於2015年成功进行业务重组,转型成为专注发展啤酒业务的企业,公司名称亦由华润创业更改为华润啤酒。2016年10月,该公司完成收购华润雪花啤酒49%股权,後者成为其全资附属公司。

华润集团自1994年开始在中国发展啤酒业务,旗下啤酒的总销量自2006年起连续多年位居中国市场第一。旗舰品牌「雪花 Snow」为全球销量最高啤酒品牌。

2018财年上半年业绩回顾 2019继续推动产能优化

期内受惠於内地经济发展及天气情况,整体啤酒市场容量按年有所增长,消费升级仍持续,中高档啤酒销量占比保持增长,令产品结构进一步提升。期内收入及股东应占综合溢利分别按年增长11.4%及28.9%,至人民币175.65亿元及15.08亿元。

毛利率方面,管理层表示,下半年以至全年的毛利率低於上半年。目前原材料大麦价格在增加,而纸箱价格则在下跌,成本基本可控,2019年整体情况预计与2018类似。假设整体原材料成本持稳,而公司继续向高端化业务发展,未来几年毛利率有望能够有所持续改善。

在费用率方面,其计划继续透过精准投放广告及品牌推广策略,来令费用率得到控制。以2018年上半年推出Super Ex为例,没有在传统渠道如央视投放大型广告,而是针对产品客户群即18至25岁的年轻人,在爱奇艺线上电视平台等新兴渠道作互动活动,来进行推广。

2018财年上半年并继续推动优化产能布局,提升产能利用率,包括停止营运1家啤酒厂运作。截至6月尾,该公司在内地25个省、市、区营运90家啤酒厂,年产能约22,500,000千升。管理层表示,2018全年将关闭厂房5至10家,2019年会再关闭5至10家,加上2016年的2家及2017年5家,至2020终极目标为共关闭20至30家厂房,未来不排除会继续关闭更多厂房。

估值结论

我们预计2019财年每股盈利为0.52元人民币,目标价30.3港元,对应市盈率50.2倍。需要留意的风险包括,收入增长或者渠道扩张不及预期,市场竞争恶化,原材料价格大幅波动。(现价截至2019年3月12日)

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。