丽珠医药 (1513.HK) - 大额订单正面影响业绩

| 投资建议 | 增持 |

| 建议时股价 | $52.250 |

| 目标价 | $58.200 |

投资总结

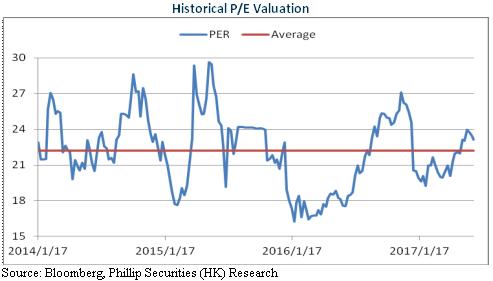

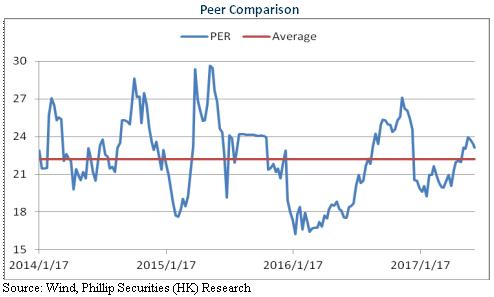

丽珠医药中药业务逆势稳步增长,特色专科药等二线品种呈现大增之势,艾普拉唑等进入国家医保目录後有望成长为重磅品种。同时,凭藉自主研发及海外投资,公司有望形成液体活检、单抗、基因测序等较为完善的精准医疗布局,前景较乐观。我们给予其对应2017年每股收益22.5倍估值,目标价为58.2港元,维持 “增持”评级。(现价截至6月21日)

首季业绩略超预期

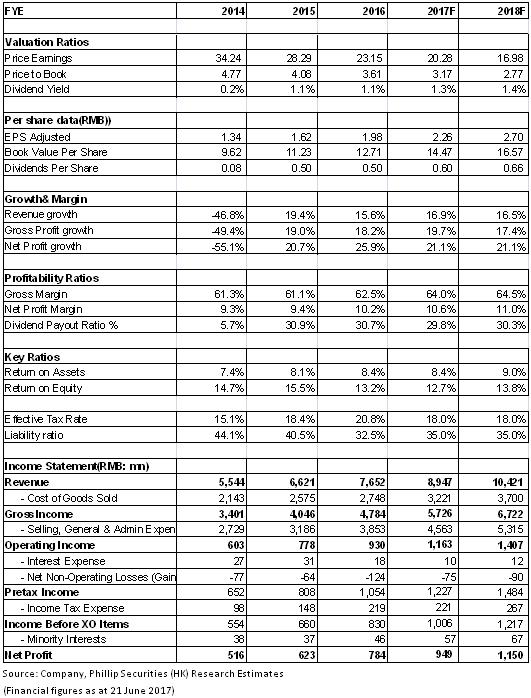

根据首季报,丽珠医药当期实现营收21.3亿元,同比增长21.8%;归属母公司净利润2.8亿元,同比增长19.5%,对应每股盈利0.65元,扣非归母净利润则为2.4亿元,同比增长25.9%,略超预期。

分产品来看,参芪扶正注射液营收增速放缓至约5%,主要因2016年二季度以来招标降价在全国范围扩大。不过,艾普拉唑肠溶片和鼠神经生长因数延续高增长,营收增速约40%-50%。生殖管线整体收入增速约20%,其中亮丙瑞林微球收入增速近50%,尿促卵泡素则受制於去年一季度的高基数,今年增长有限。同时,公司盈利能力持续提升,首季毛利率65.1%,同比增1.3个百分点,主要得益于高毛利产品贡献提升。

还值一提的是,公司近期将珠海维星实业有限公司100%股权转让给维创财富,其拥有原香洲区土地改造项目的所有权益。本次股权转让总价人民币45.5亿元,净利润约34.6亿元。藉此,公司将有充足现金用於研发和外延收购。

大额订单正面影响业绩

公司控股子公司新北江制药与中美华东最近签订了《物料采购合同》,後者将向新北江制药购买阿卡波糖原料药,总价共计人民币4.8亿元(含税),供货期2年。

此前两年,新北江制药与中美华东购销金额分别为0.87亿元(含税)和1.84亿元(含税)。2017年前5月,双方购销金额则为0.97亿元(含税),增速亦高达约40%。此次2年4.8亿元订单令阿卡波糖原料药继续维持高增长。

而且,阿卡波糖原料药毛利率较高,预计约为25%,其贡献的增加改善了产品结构,带动2016年公司原料药业务整体毛利率提升4.4个百分点至19.2%。我们相信,本次大单落地将持续利好盈利能力提升。

艾普拉唑料成长为重磅品种

公司独家的艾普拉唑为1.1类专利新药,已荣获2015年国家科学技术进步二等奖,此前被13个省份纳入医保目录,2017年则纳入《国家医保药品目录》,报销范围的扩大料将显着刺激销售增长。而且,艾普拉唑注射剂的生产申请也有望於2017年获批,将进一步丰富产品剂型。

相比之下,原先进入医保的兰索拉唑、泮托拉唑、奥美拉唑和埃索美拉唑销售额均在10亿级以上。而艾普拉唑抑酸性强、药效长、异质性好,不良反应少,预计将成长为5-10亿级品种。而且,艾普拉唑系专利药,预计竞争有限,中标价将相对稳定。

风险

药品大幅降价风险;

新药研发风险。

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。