珩湾科技 (1523.HK) - Peplink-Starlink合作与经常性收入模式推动长期盈利能力提升

| 投资建议 | 增持 |

| 建议时股价 | $5.650 |

| 目标价 | $6.580 |

投资摘要

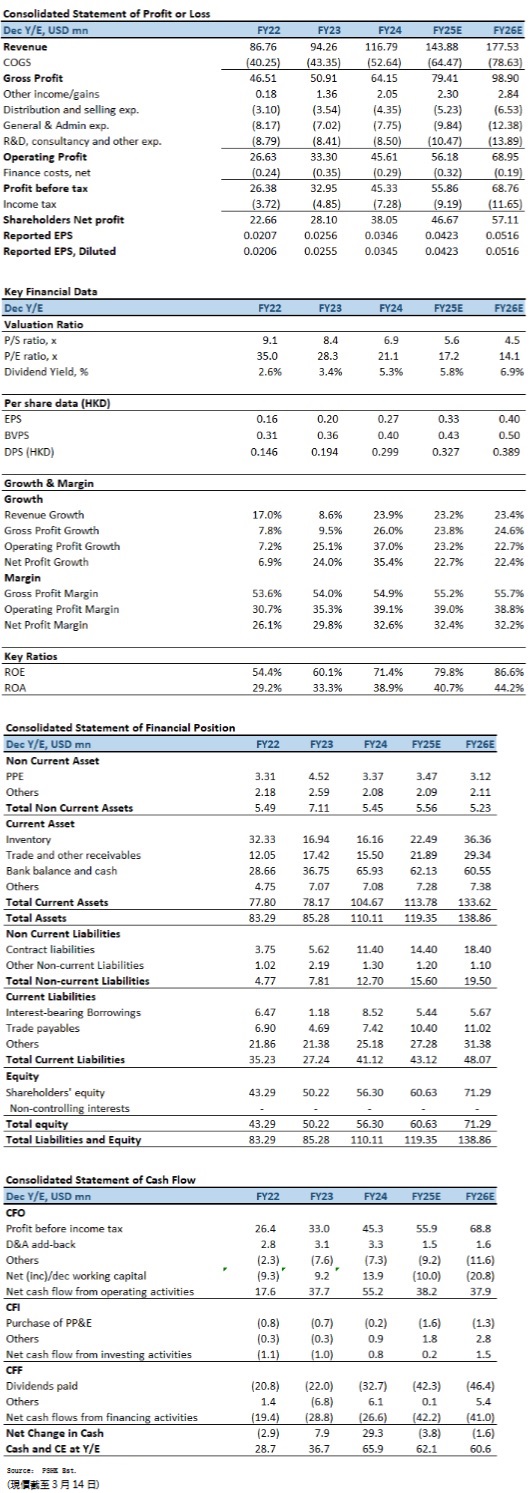

珩湾科技(01523.HK)於 2024 年财年录得稳健的业绩增长,总收入达 1.17 亿(美元.下同),同比增长 23.9%,主要受惠於移动网络优先连接产品的强劲销售增长,以及软件许可与保修支援服务的稳健扩张。受惠於毛利率扩张及营运杠杆效应,股东应占利润同比增长 35.4% 至 3,804.6 万元,摊薄每股盈利(EPS)亦提升至 3.45 仙,按年增长 35.3%。第二次中期股息每股 13.37 港仙及特别股息每股 5.65 港仙,合共 19.02 港仙,派息比率约为 111.0%。

收入增长主要由移动网络优先连接产品推动

截至2024年12月底止年度,公司录得1.17亿元的收入,较2023年同期增长 23.9%。其中,移动网络优先连接产品销售增长最为显着,录得 6,617.8万元收入,按年上升34.0%,受惠於Peplink-Starlink合作计划推动,该计划带动多个市场对SD-WAN 路由器的需求上升。固定网络优先连接产品收入为1,714.7万元,同比增长 17.5%,显示企业与政府客户对固定网络解决方案的需求仍然稳健。软件许可收入录得 818.4万元,增长25.7%,主要来自InControl2服务订阅及其他软件授权的扩展。保修与支援服务虽然增长幅度较低,但仍录得2,528.2万元的收入,按年增长6.4%,反映公司持续推动服务型业务扩展,并提升经常性收入基础。

北美市场持续扩张,亚洲市场短期受压

从地域市场来看,北美市场仍然是公司增长的核心动力,录得7,476万元的收入,按年增长37.5%,收入占比由2023年的57.7% 上升至64.0%。这一增长主要受惠於 SD-WAN产品在企业、政府以及交通运输行业的渗透率提高,特别是在车辆、铁路、远程医疗等场景的应用需求显着增长。

欧洲、中东及非洲(EMEA)市场亦录得稳健增长,收入达2,906.4万元,按年增长5.5%,反映该区域市场对SD-WAN解决方案的需求仍然稳健,但增长幅度较北美为低,可能与当地企业采购周期较长有关。

亚洲市场则录得875.6万美元的收入,按年下降12.2%,主要由於政府采购项目的波动性较大,导致短期内增长受限。其他市场收入达421.1万美元,同比增长78.4%,显示公司在新兴市场的渗透率有所提升,尤其是在海事、能源及偏远地区网络应用领域的增长潜力可观。

毛利率扩张带动盈利能力提升

期内,毛利达6,414.9万元,同比增长26.0%,毛利率亦由54.0%扩张至 54.9%,主要受惠於5G模组成本下降及规模经济效应。其中,移动网络优先连接产品的毛利率显着提升至37.9%,较2023年上升4.2个百分点,反映公司透过供应链管理及产品组合优化,提升了该业务的盈利能力。固定网络优先连接产品的毛利率亦由42.6%上升至45.4%,显示该类产品的价格竞争压力相对较低。保修与支援服务的毛利率维持在94.3%的高水平,而软件许可业务的毛利率亦达91.4%,显示公司推动高附加值服务的策略成效显着,有助於提升整体盈利能力。

公司的收入增长主要受惠於 Peplink-Starlink 合作计划的推动,该计划带动 SD-WAN 产品在多个行业的应用扩展,特别是在北美市场,公司透过经销商渠道扩展,成功渗透至政府机构、企业及交通运输行业。此外,经常性收入模式的发展亦是公司业绩增长的重要驱动力,2024 年新订阅收入同比增长 36%,而订阅采用率由 2023 年底的 30.5% 提升至 34.1%,显示客户对公司提供的保修与支援服务需求稳步上升。另一方面,公司受惠於 5G 模组价格下降及产品组合优化,使得移动网络优先连接产品的毛利率显着提升,进一步推动整体盈利增长。尽管亚洲市场收入有所下降,但主要由於政府采购的周期性波动所致,并不影响公司长期增长潜力。

未来,随着运算能力的提升,边缘路由器将可能演变成本地运算节点,以减少对集中式云端伺服器的依赖。物联网(IoT)设备数量的激增将促使连接解决方案更广泛地整合本地边缘运算,以降低延迟并提升即时数据处理能力。另一方面,5G 固网无线接取(FWA)在家庭与企业市场的应用越来越普遍,公司亦计划进一步开发多 WAN 支援的产品与订阅方案,以满足市场对更高频宽与可靠性的需求。此外,公司将持续优化「随需」连接技术,让企业客户能够更灵活地应对网络负载波动,并推出流动应用程式,以简化非技术用户的网络管理体验。

投资建议与估值

珩湾科技展现稳健增长动能,尤其是Peplink-Starlink合作与经常性收入模式推动长期盈利能力提升。基於公司稳健的财务状况、持续增长的盈利能力与稳定的股息政策,我们预期公司FY2025至FY2026的EPS预测为0.0423及0.0516元,目标价为6.58港元,对应为FY2026的预测市盈率为16.4倍(与过去5年平均水平相若),评级为“增持”。

风险因素:

1)全球贸易政策变动,可能影响供应链与市场需求;2)竞争压力,来自SD-WAN市场的新进者; 3)政府采购不确定性,影响亚洲市场表现。

财务资料

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。