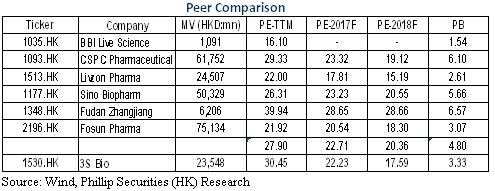

三生制药 (1530.HK) - 2016年业绩符合预期

| 投资建议 | 买入 |

| 建议时股价 | $9.300 |

| 目标价 | $11.600 |

投资总结

公司2016年业绩符合预期。益赛普和特比澳纳入全国医保目录,预计自四季度开始释放快速增长潜力。外延收购产品拓展糖尿病领域,将打造新的成长动力,丰富的在研药物亦将支撑中长期发展。作为国内为数不多的生物制药领军企业,我们预期公司将实现年化20%以上的成长。给予其对应2018年每股收益22倍估值,目标价为11.6港元,维持 “买入”评级。(现价截至3月27日)

2016年业绩符合预期

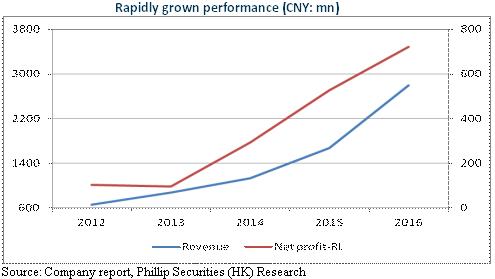

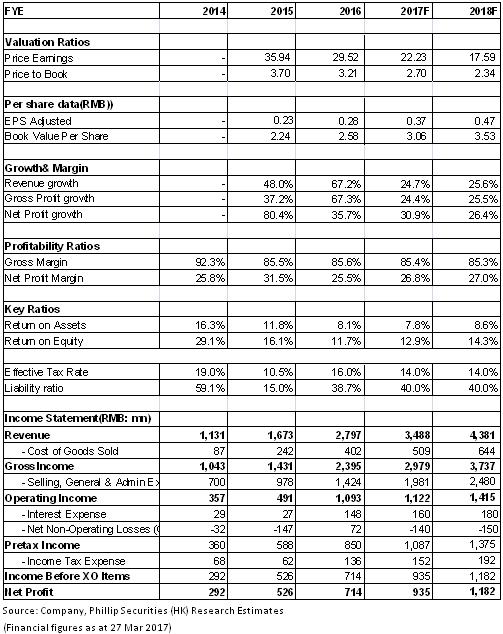

2016年,三生制药实现营业收入28亿元,同比增长67.2%,实现归属母公司净利润7.13亿元,同比增长35.4%,实现基本每股收益为0.28元,总体符合市场预期。

特比澳是核心增长点之一,当年销售额增长26.4%至7.65亿元,占比总收入27%。此外,益赛普纳入合并报表,增长营收7.86亿元。毛利率则按年升0.1百分点至85.6%,经营利润率由2015年的29.7%升至2016年的34.9%。不过,并购新增贷款令财务开支飙升,从上年的净利息收入700万人民币增至净利息开支的1.24亿人民币,核心净利率按年下降2.4百分点至25.2%。

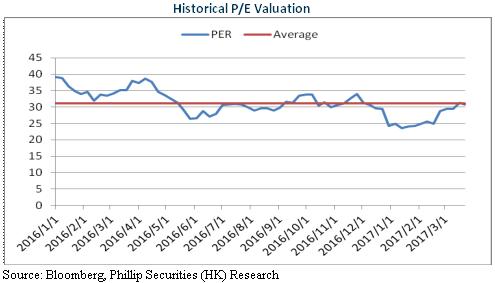

核心产品纳入2017版医保目录将支撑成长

2016下半年,特比澳销售增速从上半年的37.4%降至下半年的14.7%,益赛普增速亦由上半年的16.5%降至下半年的4.4%。不过,2017年国家医保目录纳入了上述两个产品,令其可拓展的市场比以前大十倍,这有望支撑公司快速成长。

相比于传统药物重组人白介素-11,特比澳用於治疗化疗所致的血小板减少症疗效更佳并且副作用更少。但根据IMS资料,目前特比澳在化疗所致血小板减少市场份额仅为11%。纳入国家医保以後,预期特比澳将加速替代传统疗法。同时,特比澳系独家产品,价格降幅将有限,预计其销售额将可维持25-30%的复合增长。

此外,目前中国单克隆抗体渗透率较全球低,益赛普是第一个上市的单抗产品,也是国内第一个被市场接受的国产依那西普的生物类似药,已形成较为稳定的市场格局。纳入国家医保目录後,由於可以报销,预期益赛普用药疗程可能在目前3 个月的基础上增加,进而推动销量增加,而且,其相比於进口品种有价格优势,我们相信销量将持续双位数增长。

产品储备丰富

公司通过外延并购及自主研发拓展品种。公司已与阿斯利康达成协议购入Byetta、Bydureon single dose tray、Bydureon dual chamber pen及Bydureon auto-injector在中国商业化的独家权利,藉此进入糖尿病领域,Byetta已列入9个省份的报销名单,Bydureon则有望最早於2017年下半年贡献收入,成为首个於中国上市的GLP缓释制剂,预期将成为公司新的成长动力。类比国际市场,Bydureon有望成长为10亿元的重磅品种。

此外,公司在研产品丰富,目前有24个在研品种,其中15个作为国家一类新药正在研发。2016年,公司取得5项新药临床批件。2017年1月,公司委任朱祯平博士为药物研发总裁兼首席科学官。朱博士在生物制药领域,特别是治疗性抗体领域具有丰富的研发经验。预计公司将集中加快推进在研产品的临床试验,积极拓展产品布局。

风险

产品降价超预期;

新药研发风险。

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。