新意网 (1686.HK) - 受惠数据流量激增,看好数据中心

| 投资建议 | 买入 |

| 建议时股价 | $4.780 |

| 目标价 | $5.970 |

投资概要

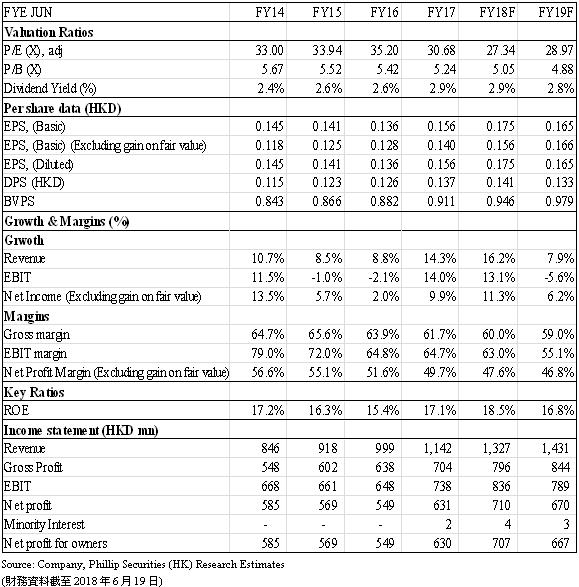

新意网是香港领先的电讯运营商中立数据中心营运商。新鸿基地产(16.HK)持有74.04%股权。我们相信全球IP流量和云端服务激增将带动数据中心需求不断增长,加上集团的数据中心在质素和容量上都拥有竞争优势。我们推算2018/19年的纯利增长率(扣除公允值收益)为16.2%/7.9%,2019年目标市盈率36倍(平均预测市盈率加上一个标准偏),得出目标价5.97港元,给予“买入”评级,潜在升幅约24.9%。(现价截至6月19日)

公司背景

集团主要在香港提供数据中心服务。此外,还从事其卫星网络,光缆,网络和安全监控系统的安装和维护,并为无线和宽带网络项目提供专业设计和建造谘询服务。

业务概况

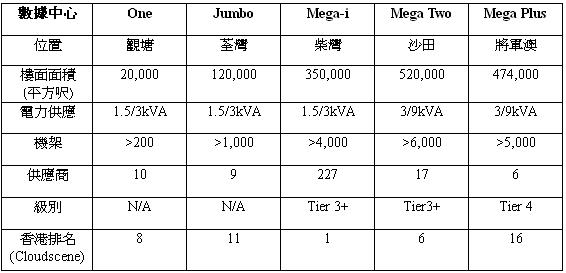

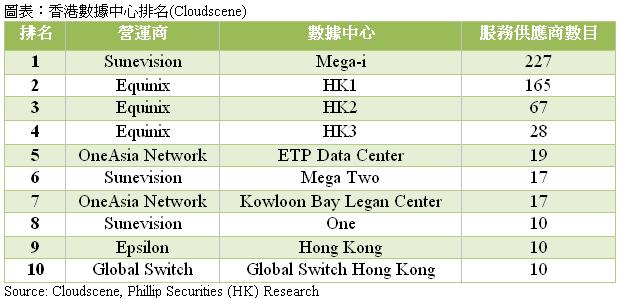

集团现在分别在观塘、荃湾、柴湾、沙田及将军澳五区营运数据中心,数据中心总楼面面积达到1,484,000平方尺,并提供16,200个机架,电力供应由1.5 kVA (标准区)到9 kVA (高电区)。Mega-i和Mega Two皆为达到Tier 3+标准的数据中心,Mega Plus更达至Tier 4。根据Cloudscene,Mega-i在全港101间数据中心中排名第一,排名是根据数据中心拥有的服务供应商数目来定。此外,集团其他数据中心排名亦在全港头20%。

行业概况

客户粘性高

客户自身数据中心具有很高的粘性。客户的转移成本普遍十分高,因为他们害怕转换数据中心其间可能造成营运中断,所以他们更愿意长期留在一个他们满意的数据中心。数据中心营运商会在初期透过提供折扣来吸引客人,因此租金需要几年时间来回复正常。

经常性收益

数据中心营运商实际上是一个房地产业主。透过出租地方和提供电力及维护给客户伺服器,数据中心则从客户收取租金。另外,租约多为一至五年,甚至更长,因此为营运商带来稳定的经常性收入。基於它的盈利质量高,我们认为过往的盈利会是十分有参考性的。

资本密集型业务

数据中心是一个资本密集的业务,特别是在香港。数据中心的建造成本主要来自1) 土地及物业和2) 设备,例如机架或电子装置。在香港,营运商的资本开支通常很高,因为土地及物业十分昂贵。但是,这同样为他们制造了进入壁垒,新进入者需要大量初期投资。

新顶级数据中心短期供应有限,但在中期有所缓解

在香港,购买合适的土地和物业来建设顶级数据中心并非易事,但政府一直在土地供应方面展示支持,并将在中期体现。顶级数据中心的土地和物业主要来源为1) 香港科技园公司旗下的工业邨、2) 活化工厦及3) 公开市场的拍卖工地。

工业邨而言,在2016年,香港科技园公司声称将不会再租出土地给单一租户去兴建他们自己的厂房,因为租户普遍缺乏诱因尽用地积比率,令土地使用率下降。香港科技园公司现计划自己兴建厂房,再把它租出。这决定给数据中心行业蒙上了一层阴影。由於很多公司都正在将军澳工业区(香港现时的数据中心枢纽)寻求下一个数据中心的用地,这决定将摧毁数据中心的其中一个土地来源。

活化工厦而言,它们不是所有都适合转换成顶级数据中心,因为电力供应及建筑结构可能会成为兴建顶级数据中心的障碍之一。在二零一五/一六年度,有十四宗申请使用工业大厦或工业大厦进行资料中心发展,但在二零一六/一七年度下跌至一宗,而截止二零一七年十一月只得两宗。

有监於此,我们预期预级数据中心的土地来源将会主要来自公自开市场的拍卖工地。政府将会在2018下半年拍卖两块在将军澳的土地,专门用来兴建数据中心,总楼面面积合共约1,000,000平方尺。我们预计该土地将需要至少四年来建成两座顶级数据中心,因此新顶级数据中心短期供应有限,但在中期将有所缓解。

行业动态

根据弗若斯特沙利文,由於来自中国,印度和印尼等新兴经济体的爆炸性数据需求,预计亚太地区市场的数据中心收入将从2015-2022年以14.7%的复合增长率上升。另外,相比起主机代管(单纯空间租赁,如空间,网箱或机架),愈来愈多客户更愿意选择主机租赁(租借伺服器主机及其他指定设备), 因为这样能够节省IT基础设施成本。因此,预计主机租赁服务增长率将高於主机代管服务,使未来几年主机租赁服务占比上升,但主机代管服务将仍然在未来几年内占有主导地位。

长期增长因素

数据中心需求保持强劲

1. 全球IP流量激增

随着世界进入数码化时代,加上电子装置的盛行,全球IP流量激增。根据Cisco的预测,2016-2021年全球IP流量的复合增长率将达到24%。亚太地区的增快相信会是所有地区中第二快,2016-2021年的复合增长率达至26%,仅次於中东及非洲地区。

以消费者IP流量来说,在2017年的主要需求来自网络影片,占75%。同时,Cisco估计2016-2021年增长最快的类别会是网络游戏,复合增长率达到62%。

由於我们相信未来对互联网的依赖将会愈来愈高,所以IP流量会保持强劲,从而带动数据中心需求。

2. 云端服务越来越受欢迎

有别於选用主机代管或主机租赁的服务,现在有许多云端服务商都会提供虚拟化计算资源服务,例如伺服器、储存或运算。相比起亲自管理自己的伺服器,透过选用它们的云端服务,公司更能节省成本,因此云端服务越来越受欢迎,尤其是中小企业。虽则云端服务的盛行会对传统主机代管业务带来打击,但亦会为数据中心带来新的需求。由於香港地价高昂,我们相信云端服务供应商倾向跟本地营运商租用设施,而非兴建自己的数据中心。

充足的容量以应付未来需求

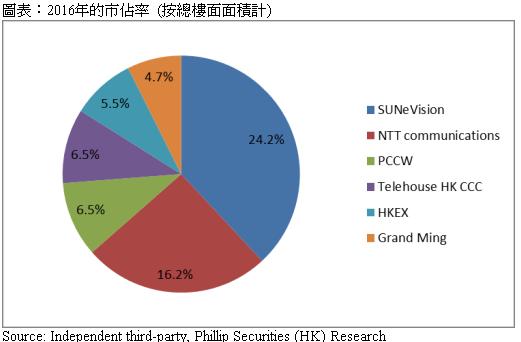

当建成Mega Plus及完成Mega Two的扩建後,集团的总楼面面积将由750,000翻倍至1,484,000平方尺。此外集团更在2018年1月成功以7.25亿港元在荃湾购下一块土地,相信能提供至少201,700平方尺。根据一份来自独立第三方在2016年的报告,按总楼面面积来算,在扩建前集团市占率排名第二,约13.9%,紧随NTT communications。但扩建後,集团市占率上升至24.2%,成为行业第一。我们相信充足的容量能使集团受惠於未来需求。

与同业相比的竞争优势

1. 拥有众多服务供应商的电讯运营商中立数据中心

集团是香港众多电讯运营商中立的数据中心营运商之一。运营商中立的优势是数据中心不会被单一服务供应商(电信,ISP或其他)所限制,因此能够提供更多元化及灵活的服务给客户。客户不仅可以通过中心内供应商的竞争获得吸引的报价,而且他们在选择服务供应商时也享有更好的灵活性,因为他们不需要将他们的设备移动到新的数据中心。

根据Cloudscene,Mega-i拥有227间服务供应商,全港最多;第二位则是Equinix的HK1,拥有165服务供应商。我们相信客户会基於上述的因素来选择数据中心,所以充足的服务供应商能为Mega-i带来明显的竞争优势,令其有别於其他数据中心。

2. 可持续的竞争优势

我们认为集团的竞争优势是可持续的,因为进驻一个数据中心对服务供应商来说非常昂贵(他们需要安装光纤,将其基础设施连接到他们希望进入的数据中心)。由於担心生意未能弥补建筑成本,服务供应商会慎重考虑进驻哪些数据中心。在这个情况下,由於大型数据中心能够确保进驻服务供应商能有足够生意,它们更容易说服服务供应商进驻,进以吸引更多客户及服务供应商,最终形式一个良性循环来保持其领先地位。

为了善用Mega-i的网络连接能力,集团利用高效能光纤把Mega Two和Mega Plus跟Mega-i连接。与Mega-i连接後,许多主要国际和本地电讯运营商将可供Mega Two和Mega Plus选择。三个MEGA设施的战略位置可以满足不同商业要求。我们相信Mega Campus可以将竞争优势扩展到集团其他数据中心,从而在业内成为领先者。

来自母公司的支持

现时,位於新鸿基物流中心的Mega Two是向母公司新鸿基地产(16.HK)租借的。凭藉母公司(香港房地产市场的巨头),集团能够接触很多高质素的物业,亦更大机会在未来续约。因此,我们预期将会有更多数据中心物业是从母公司租来,正如Mega Two一样。

盈利预测

收入

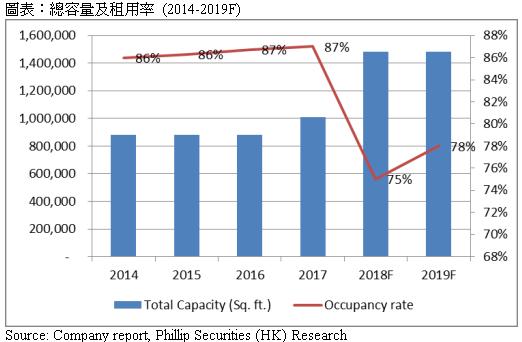

我们推算2018年的预测租用率将下跌至75%,之後回升至78%,以反映Mega Plus所带来的新增容量。由於估计Mega Plus会推出折扣吸引新客户,我们预计每平方尺平均租金在2018年下降5%,并在2019年逐步回复正常,录得2%上升。此外2018/19年的收入增长预期分别为16.2%/7.9%。

毛利率

由於新数据中心的额外租金支出,毛利率自2015年起开始恶化,我们预计情况将会继续,推算2018/19年的预测毛利率为60%/59%。

纯利率

基於毛利率下跌,我们推断2018/19年的预测纯利率(扣除公允值收益)约47.6%/46.8%。

估值

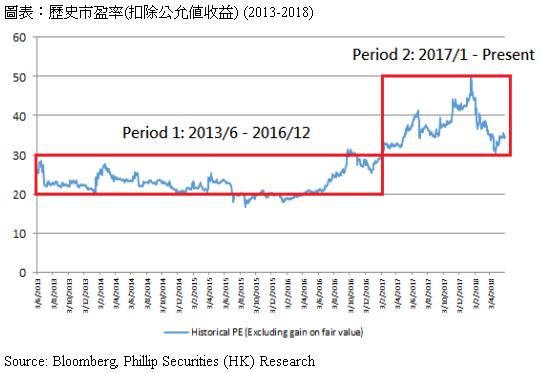

在2017年头出现范式转移?

2017年之前(Period 1),历史市盈率(扣除公允值收益)约20-30倍;但期後(Period 2)上升至30-50倍。到底是甚麽因素令历史市盈率区间上升?这会不会只是2017年市场气氛所造成的短期现象呢?基於两个因素,1) 在2016年中开始债务导向的发展模式及2) 由创业板转至主板上市,我们倾向相信这并非是一个短期现象,而是出现范式转移。

1. 在2016年中开始债务导向的发展模式

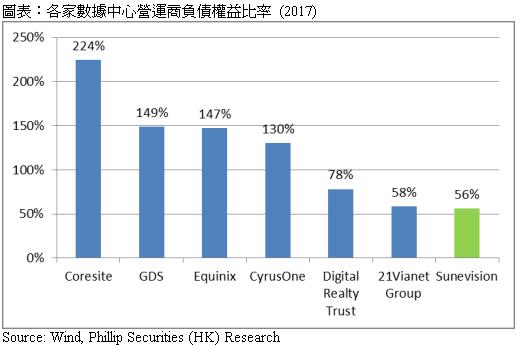

在2016年之前,集团主要利用保留盈余发展项目。但在2016年中,集团开始透过借贷来发展项目。截止2017年底,集团的负债权益比率达到56%。事实上,很多在美国及中国的数据中心营运商都会利用债务来发展项目,因为数据中心的现金流十分稳定,使负债对财务状况影响有限。我们相信适量的杠杆能够透过增加股东回报率及制造税盾为集团带来价值,并支持新的估值区间。

2. 由创业板转至主板上市

由创业板转至主板上市能够带来新的机构投资者,因为他们普通都不容许投资创业板的股票。除了新投资者外,更多机构分析师能够跟踪集团,因此通常他们都不愿意跟踪创业板上的股票。随着愈来愈多分析师跟踪,相信有助市场了解集团的投资价值,使其保持在新的估值区间。

全球IP流量和云端服务激增带动数据中心需求不断增长,加上与同业相比的竞争优势,假设2019年目标市盈率36倍(平均预测市盈率加上一个标准偏),得出目标价5.97港元,给予“买入”评级,潜在升幅约24.9%。

风险提示

对数据中心的需求低於预期

数据中心在短时间内土地供应量大幅增加

云端服务巨头进入香港数据中心行业

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。