万达商业地产 (169.HK) - 母公司主要资产有望在香港上市

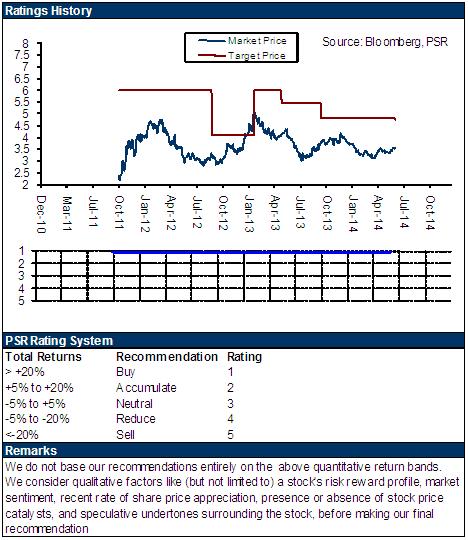

| 投资建议 | 增持 |

| 建议时股价 | $1.730 |

| 目标价 | $2.000 |

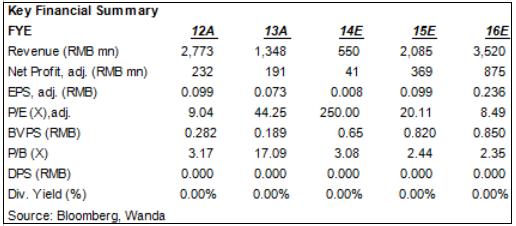

-万达商业地产的中期业绩显示,2014年上半年,万达商业地产的收入约为8870万港元,同比下降92.26%。其中,来自物业销售、物业租赁和物业管理的收入分别为2670万、5360万和840万港元。而公司股东应占利润为-5780万港元,而去年同期为盈利2.04亿港元;

-对於收入的显着下滑,原因主要有两个方面:首先是,2013年上半年由於出售附属公司产生8.8亿港元收益;其次是,上半年福州市房地产销售市场放缓导致来自出售福州市物业的收益减少约1.89亿港元;

-6月末,公司的现金及银行结余总额约为28亿港元,约61%及35%的现金及银行结余分别以港元及人民币计值。余下4%以英镑及美元计值。目前公司处於净现金水准;

-融资的便利性恰恰是万达集团控股香港上市公司的主要目的。未来,万达商业地产将通过发行外币债券和点心债募集资金,融资效率和融资成本较内地均有显着优势。而业务方向,公司短期内则聚焦於华南地区的商业地产开发,并同时向海外扩张;

-公司更名 “万达酒店发展有限公司”,以取代现有中文名称“万达商业地产有限公司”。母公司主要资产有望在香港上市。

我们的看法

我们相信,更名措施将与母公司在香港IPO的传闻有关。万达商业地产母公司的总资产接近5000亿,融资规模可能超过50亿美金,有望成为有史以来在港上市的最大房地产公司。未来,万达将在港股有两个融资平台,分别运营国内和海外业务。我们认为,万达母公司或者其主要资产在香港上市的概率较高,将是万达今後的主要融资平台,而万达商业地产则是其海外业务的补充,两者不具备直接的竞争关系。

投资建议

我们认为,2014年-2015年万达商业地产正处於持续资本投入而现金流产出有限的阶段,恒力城仍将是这两年的主要收入来源。持续的融资可能带来的股本扩张对每股收益的持续摊薄效应持续。在我们看来,中短期内公司的融资价值高於投资价值,公司的业务定位和未来发展的能见度仍较为有限。我们维持万达商业地产“增持”评级,12个月目标价为2港元,高出现价15.6%。

2014年中期业绩不理想

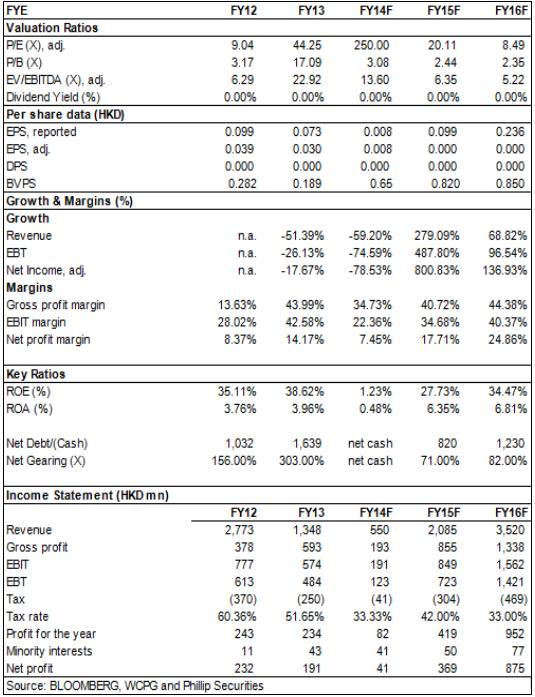

万达商业地产的中期业绩显示,2014年上半年,万达商业地产的收入约为8870万港元,同比下降92.26%。其中,来自物业销售、物业租赁和物业管理的收入分别为2670万、5360万和840万港元。而公司股东应占利润为-5780万港元,而去年同期为盈利2.04亿港元。

对於收入的显着下滑,原因主要有两个方面:首先是,2013年上半年由於出售附属公司产生8.8亿港元收益;其次是,上半年福州市房地产销售市场放缓导致来自出售福州市物业的收益减少约1.89亿港元。另外,净利润的盈转亏,主要是福州商业中心区的商用物业的公允价值显着下滑,而收入下滑、所得税减少等均对利润产生负面作用。

帐面现金充裕

截止2014年6月30日,万达商业地产的总资产和负债分别为85.4亿港元及48.7亿港元,而股东应占权益约为29.1亿港元,远高於2013年末的5.4亿港元。2014年初的成功配股使得公司的帐面现金以及资产总额显着增加,从而导致权益的大幅增加。

6月末,公司的现金及银行结余总额约为28亿港元,约61%及35%的现金及银行结余分别以港元及人民币计值。余下4%以英镑及美元计值。目前公司处於净现金水准。融资的便利性恰恰是万达集团控股香港上市公司的主要目的。未来,万达商业地产将通过发行外币债券和点心债募集资金,融资效率和融资成本较内地均有显着优势。而业务方向,公司短期内则聚焦於华南地区的商业地产开发,并同时向海外扩张。

更名和母公司上市的分析

8月25日,万达商业地产宣布,公司将着力打造为万达自有品牌酒店专案为主的海外综合地产专案投资及运营平台。为此,将公司名称“Wanda Commercial Properties(Group) Co. Limited”更改“Wanda Hotel Development Company Limited”,并采纳中文名称“万达酒店发展有限公司”为其第二名称,以取代现有中文名称“万达商业地产有限公司”。

我们相信,更名措施将与母公司在香港IPO的传闻有关。万达商业地产母公司的总资产接近5000亿,融资规模可能超过50亿美金,有望成为有史以来在港上市的最大房地产公司。未来,万达将在港股有两个融资平台,分别运营国内和海外业务。我们认为,万达母公司或者其主要资产在香港上市的概率较高,将是万达今後的主要融资平台,而万达商业地产则是其海外业务的补充,两者不具备直接的竞争关系。

风险

国内政策风险;

欧洲经济复苏疲弱,以及可能的排外情绪。

资金获取难度上升,且融资成本上升;

开发进度迟缓。

估值

我们认为,2014年-2015年万达商业地产正处於持续资本投入而现金流产出有限的阶段,恒力城仍将是这两年的主要收入来源。持续的融资可能带来的股本扩张对每股收益的持续摊薄效应持续。在我们看来,中短期内公司的融资价值高於投资价值,公司的业务定位和未来发展的能见度仍较为有限。我们维持万达商业地产“增持”评级,12个月目标价为2港元,高出现价15.6%。

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。