嘉华国际 (0173.HK) - 内地项目销售进度理想,但楼市调控政策将减慢进度

| 投资建议 | 买入 |

| 建议时股价 | $3.900 |

| 目标价 | $4.400 |

公司简介

嘉华国际为本地综合房地产发展商及投资者,物业分怖於香港﹑上海﹑广州及东南亚,涵盖住宅﹑甲级写字楼﹑酒店﹑服务式公寓及商铺。集团在香港合资发展的项目包括深湾9号﹑天赋海湾﹑御金国峯等。集团的主要业务设於中国内地的珠江三角洲及长江三角洲。物业发展项目主要位於上海及广州等一线城市之黄金地段。在中国,将推售的重点项目包括上海嘉御庭﹑嘉怡水岸及嘉天汇。

投资概要

集团2012年录得强劲增长,基本核心盈利同比上升2.4倍达41.27亿港元,每股派息15港仙,同比上升50%。主要受惠多项香港豪宅销售入账如大埔天赋海湾﹑溋玥天赋海湾及深湾九号等。我们预期集团2013年焦点将转移至上海及广州的多个项目,如上海嘉御庭﹑嘉怡水岸及广州嘉爵园及嘉汇城等。

中国政府致力打击投机需求,於今年推出多项楼市调控细则,如上海严格执行个人转让住房所得20%徵税及第二套房借款人资格审查﹑禁放第三套或以上购房贷款等。嘉华国际今年有多个项目在上海及广州推售,预期这些政策将对内地高端物业需求打击较大,幸而集团在上海传统豪宅区徐汇区的项目嘉御庭第一期项目早已售出愈60%单位,并将於今年上半年入账。而集团於广州的项目则属较低端,以刚性需求为目标,我们预期受政策影响会较轻微。

集团去年积极投地,分别以51.62亿港元(包括合资项目)在港购入香港3幅地皮,以6.71亿人民币在上海浦东区购入一幅地皮及以6.57亿人民币在东莞西湖区购入另一幅地皮。集团於2012年负债比率为21%健康水平,比2011年的29%下降8%,预期集团将会继续物色机会增加土地储备。

内地物业销售进度理想,但受内地政策影响将有所减慢

广州方面,集团正在花都区推售嘉爵园及嘉汇城,两个项目平均销售价分别约每平方米9,500及8,200人民币。嘉爵园一共303个单位,至今已累售超过一半。嘉汇城於今年初开始推出,一共564个单位,至今只卖出约20-30%单位,进度比我们预期为慢。

上海方面,上海传统豪宅区徐汇区的项目嘉御庭第一期项目早已售出愈60%单位,平均销售价约每平方米100,000人民币,并将於今年上半年入账。於闵行区的嘉怡水岸可销售单位为1,424个,已售出愈70%单位,平均销售价约每平方米17,000人民币,另外,集团表示将视乎情况於今年年底或明年初推出嘉天汇。

集团在内地的销售进度尚算合理水平,但预期内地政府的楼市调控政策或会令集团的销售步伐减慢。我们对集团内地业务的前景仍感乐观,预期市场消化有关政策後,嘉华国际凭其知名品牌,在内地物业销售仍有一定优势。

估值

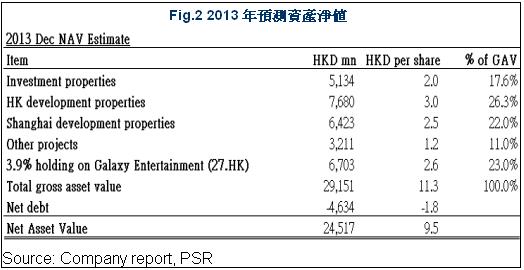

我们上调了2013年预测每股资产净值至HK$9.5以反映集团持有3.9%银河娱乐(27.HK)较高的估值。预期内地政策将减慢集团物业销售进度下,我们给予较高的每股资产净值折让,以长期历史平均的53.6%折让计,我们给予"增持"评级,目标价为HK$4.40,比之前目标价轻微下调3.5%。

主要风险

内地推出房屋政策,打压楼市

中国经济转差,影响购房需求

楼价大幅下跌

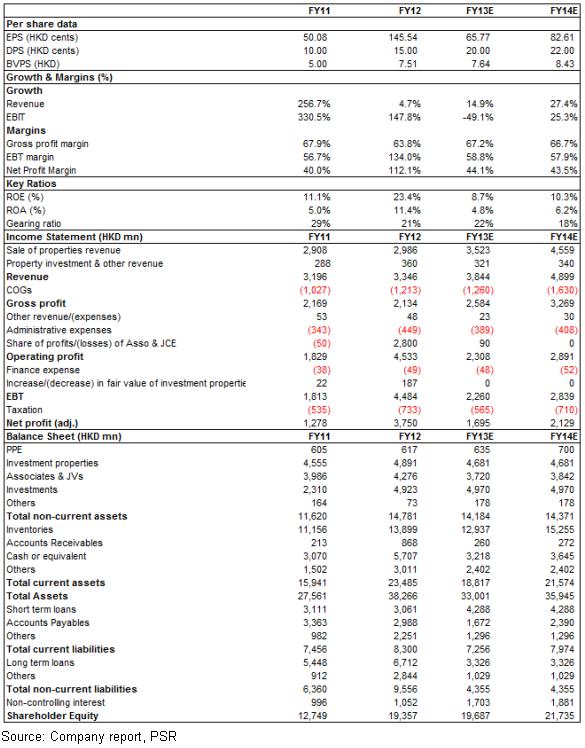

财务情况

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。