鹰君集团 (41.HK) - 地域上分散的物业投资者

| 投资建议 | 增持 |

| 建议时股价 | $33.650 |

| 目标价 | $38.600 |

地域上分散的物业投资者

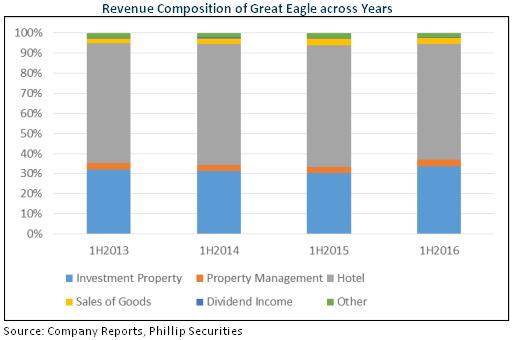

鹰君的投资物业地理上比同业较为多元化,其业务当中的主要收入来源为其酒店业务,鹰君之酒店业务遍布全球各个主要城市,集团旗下主要资产除了直接营运的酒店外,还包括冠君产业信托(2778.HK)和朗廷酒店投资(1270.HK),它们分别为鹰君持有位於优越地理位置如旺角和中环的高价资产,冠君产业信托和朗廷酒店投资所持有的资产亦各有不同,冠君产业信托主要持有位於中环和旺角的写字楼和零售物业,而朗廷酒店投资则持有位於油尖旺地区的数间酒店,根据下列的图表,鹰君每年的收入分布极为稳定,其主要收入来源为其投资物业业务和酒店业务,当中亦以酒店业务最为重要,为鹰君每年贡献约58%的收入。

酒店业务遍布全球

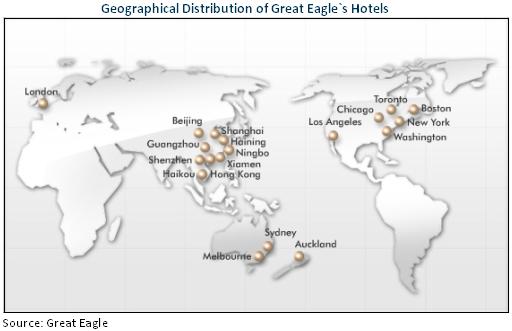

鹰君於世界各个主要城市均设有酒店,旗下朗廷酒店品牌於各洲份的主要城市如伦敦,多伦多,波士顿,纽约,华盛顿和芝加哥均可找到其酒店,该等酒店由鹰君直接持有,并非其旗下的朗廷酒店投资所持有,此外,集团亦正计划扩张其酒店业务至三藩市和东京。

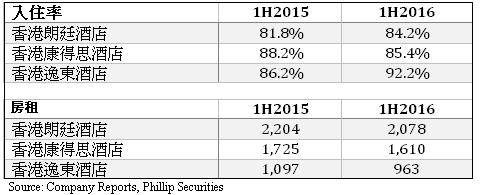

鹰君的酒店位於优越的地理位置,举例来说,伦敦的酒店位於摄政街,摄政街附近的地区为伦敦的主要购物中心,纽约的酒店则位於第五大道,酒店座落的位置距离帝国大厦仅有数分钟的路程,凭着其优越的地理位置,鹰君旗下的酒店近年均有颇高的入住率,同时酒店亦能收取较高的房租,於2016年上半年,伦敦酒店的入住率达到81.8%,为近4年的最高,而房租则每晚274镑,为伦敦酒店房租中的一级房租。

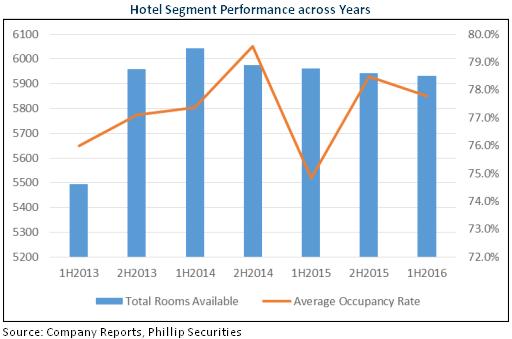

鹰君旗下酒店的房间数量於2013年急速上升及於後来数年大致上维持稳定,而酒店平均入住率则比2015年上半年有所改善。

除了现时的酒店外,鹰君持续寻找机会扩展其酒店业务,於2016年6月,鹰君完成一项於东京六本木一幅优质酒店地皮的收购,该地皮之预计总楼面面积约为36,000平方米,预计将於2017年动工,此外,鹰君於美国和上海均有酒店发展项目,它们将会为鹰君提供超过1000个酒店房间,当中约815个酒店房间将於2017年和2018年陆续投入服务。

香港旅游业前景

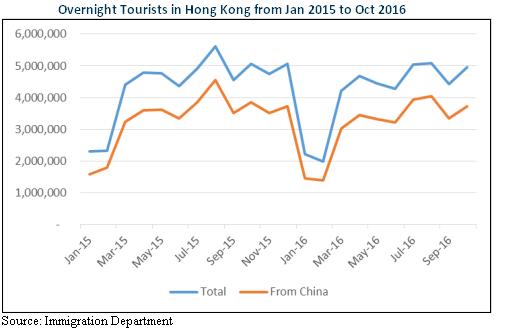

香港的酒店单独为鹰君贡献了约8%的总收入,鹰君旗下於香港的酒店是由朗廷酒店投资所持有,该集团於2016年上半年收入录得0.3%的跌幅,其下跌的主要原因是总过夜访港旅客人数的下跌,与2015年上半年同期比较,总过夜访港旅客人数由22,926,968人跌4.7%至21,843,257人,总过夜访港旅客人数的下跌则由过夜中国访港旅客人数的下跌所造成,该数字同期从17,172,526人下跌至15,839,514人,至於比较同期7月至10月的数值,总过夜旅客下跌收窄,2016年7月至10月只下跌3.7%,与2016年上半年相比下跌少1%。

至於鹰君旗下香港酒店的入住率却没跟随总过夜访港旅客人数下跌,与之相反并录得上升,然而,房租则下跌,当中香港逸东酒店的跌幅约12%,为3间酒店中最大。

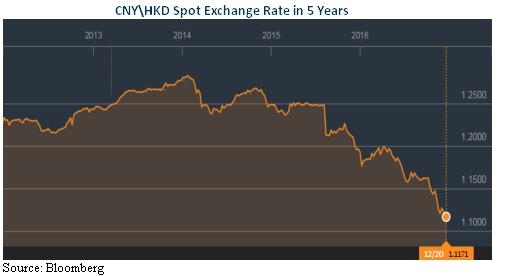

总访港旅客数目的下跌是由中国过夜访港旅客的减少所造成,根据数据,非中国过夜旅客数目於2016年录得上升,而中国过夜旅客数目下跌的主要原因是人民币贬值所造成,根据下列的图表,自於2014年人民币兑港币录得1.2834的高位後,人民币持续贬值,并不断下跌约13%,至截稿时的1.1171,人民币贬值造成中国旅客於香港旅游时购买力下降,导致中国访港旅客有所减少。

监於美国已进入加息周期,我们认为人民币将持续贬值,因此,主要由中国旅客所带动的的香港旅游业将会受到一定程度的影响,因此鹰君旗下酒店的入住率和房租亦将受压。

鹰君的盈利能力

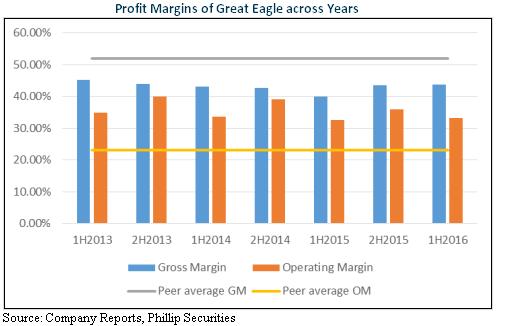

鹰君的毛利率结束连续3年的跌势并止跌回升至43.66%,为2年来的高位。

鹰君的毛利率与其酒店同业的毛利率相比较低,我们分析朗廷酒店投资年报上的资料时发现,朗廷酒店投资为纯酒店业务的公司,其毛利率远高於鹰君的43%,由於鹰君的业务包括投资物业,商品出售等,因此,鹰君的综合毛利率比纯酒店业务的朗廷酒店投资和其酒店同业的毛利率低,然而,当计算营运开支後,鹰君的经营盈利率则比同业为高。

估值

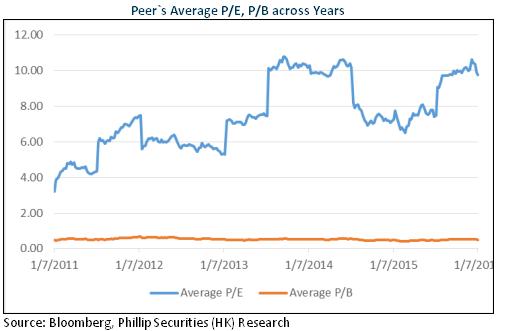

鹰君的同业平均P/E,P/B分别为7.50x,0.53x,因此,我们给予鹰君38.60元的目标价,为增持评级。(现价截至12月27日)

风险

酒店发展项目延迟完工

人民币大幅贬值

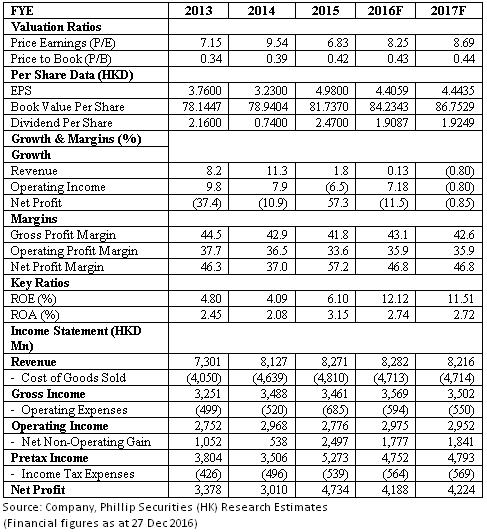

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。