嘉华国际 (173.HK) - 可持续性高的发展业务

| 投资建议 | 买入 |

| 建议时股价 | $4.850 |

| 目标价 | $5.900 |

投资概要

- 朗屏8号等数个主要物业发展项目预计将在2017年下半年完成和交付,这些项目将为集团带来可观的收入和现金流

- 位於启德的项目嘉汇预计将会有相当可观的利润率,主要原因为其他发展商投地的价格高昂,提高嘉汇的叫价能力

- 新投资物业带来的额外可出租面积提升集团的经常性收入

公司概况

收入和核心利润在2017年上半年略有下滑: 嘉华国际的收入从2016年上半年的55.36亿港元下降至2017年上半年的49.18亿港元,同比下降11%,主要原因为物业发展收入减少。 合约销售由2016年上半年的67亿港元上升至2017年上半年的103亿港元,同比增长54%,其中大部分的销售由香港的朗屏8号和嘉汇,以及南京的嘉誉山所贡献的。 尽管收入减少,归属於集团股东的净利润由2016年上半年的18.97亿港元增加14%至2017年上半年的21.62亿港元,主要由上海嘉御庭二期服务式公寓於近期完工所带来的物业重估收益,和毛利率从2016年上半年的45.6%上升至2017年上半年的64.7%所贡献的。 撇除一次性项目及投资物业重估收益,嘉华国际核心利润由2016年上半年的18.13亿港元下降29%至2017年上半年的12.93亿港元。 於2017年上半年,集团每股基本收益上升9%至0.7306港元,并宣布派发每股0.05港元的中期股息,与2016年上半年度的中期股息相同。

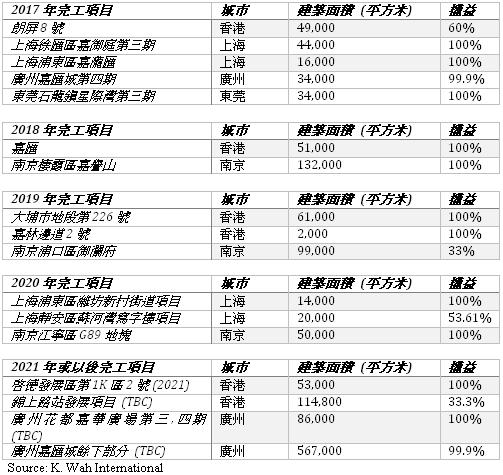

2017年的利润将由朗屏8号,嘉泷汇,嘉汇城第四期和星际湾第三期所推动: 朗屏8号为嘉华国际 (占60%权益) 与信和置业 (占40%权益) 共同发展的物业,於2017年8月,朗屏8号完工并成功取得入伙纸,意味着该物业所产生的利润和现金流可在2017年下半年入帐。 朗屏8号的建筑面积达49,000平方米,销售极为强劲,截至2017年6月,超过95%的单位已被出售。 此外,於2017年下半年,集团将陆续推出其他物业,如嘉泷汇 (建筑面积: 16,000平方米),嘉汇城第四期 (建筑面积: 34,000平方米) 及星际湾第三期 (建筑面积:34,000平方米)。 这些物业位於中国的主要城市如上海,广州和东莞。 这些项目将於2017年推出并预计将於2017年完成,因此,其相关的收入和现金流预计将在销售的同年确认。

成功的土地储备补充策略: 嘉华国际於2017年成功取得位於南京浦口区 (33.3%权益) 及香港锦上路港铁站项目 (33.3%权益)。 值得一提的是,嘉华国际透过和其他地产商合作取得这些土地。 特别是香港锦上路港铁站项目,集团与信和置业和中国海合作取得该项目。 现时香港和中国公开市场投地的价钱相当昂贵,对嘉华国际来说,集团与其他地产商合作允许集团补充其土地储备,尽管集团与中资发展商相比下集团的资源较少。

未来数年的发展项目十分充裕: 嘉华国际的发展项目於未来数年陆续完工,每年均有数万平方米甚至数以十万计平方米的建筑面积完工,每年完工的建筑面积分布大致上平均,此外,集团亦有一些正在计划阶段的项目,它们尚未有完工日期,但其地理位置和面积预料均会为集团带来庞大的利润。 事实上,集团几乎每年都有约10万平方米的建筑面积完成,加上其积极的土地储备补充策略,集团的收入和利润均有一定的可持续性。 以下为集团项目完工的时间表:

新增的五年期循环及定期贷款进一步降低借贷成本: 集团於2017年1月获得80亿港元的五年期循环及定期贷款,其中40亿港元用於为一笔40亿港元的未偿还贷款的再融资。 新的贷款将允许集团於2017年上半年的平均借贷成本降至2.1%,比2016年同期下降0.6%。 净负债比率则轻微上升至16%,与同业相比为一个可控制的水平。

估值和风险

我们的估值模型显示目标价为5.90港元: 嘉华国际拥有众多的项目,其项目储备令其收入和盈利的可持续性大大增加,旗下项目如大埔白石角,嘉汇和新启德项目预计将为集团带来巨额的收入。 此外,集团积极补充土地储备,最近与信和置业和中国海外等大型地产商合作获得锦上路港铁站项目。 因此,我们给予嘉华国际5.90港元的目标价,相当於市盈率和市盈率4.53倍和0.55倍,为「买入」评级。(现价截至9月18日)

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。