比亚迪电子(285.HK) - 金属外壳应用或成主流趋势

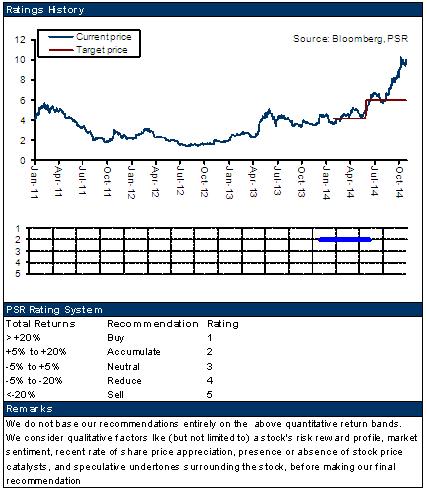

| 投资建议 | 买入 |

| 建议时股价 | $8.840 |

| 目标价 | $10.780 |

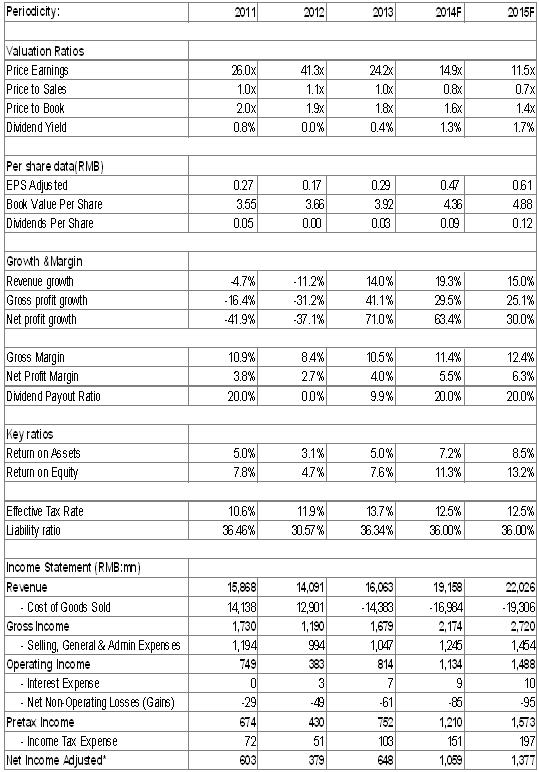

-比亚迪电子三季度业绩表现不及预期。公司系A股上市公司比亚迪旗下少有的未实现完全控股的子公司,持股仅约65.76%,公司的业绩表现亦与母公司少数股东损益高度相关。据此类推,公司三季度净利润或仅约8000-10000万元,仅为上半年约15%的水准。我们以为,业绩颓势或受制於3G手机去库存及三星贡献有限有关。

-13年金属外壳手机渗透率已达15%。而根据数码相机、平板、超极本等对金属部件的应用趋势,我们相信金属外壳手机也将成为主流。作为智能机份额最大的三星,10月底发布了两款中端智慧手机Galaxy A5以及Galaxy A3,亦是三星首款全金属机身产品。基於金属外壳的更广泛应用,我们预期其渗透率将提升至三成。

-大部分台湾厂商CNC产能主要仍将满足苹果的新增需求,剩余非苹果系却要由比亚迪电子等厂商来满足,预计14年公司CNC数量将由13年的4000台增至5000台,将仅次於台湾的可成、鸿准及凯胜。公司有望成为三星等非苹果系应用金属外壳的主要受惠者。同时,公司盈利能力亦将提升。

投资建议

公司三季度业绩表现不及预期,但考虑最大手机厂商三星越来越广泛地采用金属外壳,再加上此前苹果的标杆效应,预计其将成为主流趋势,公司预计将成为主要受惠者。即使市场担心智慧手机天花板效应,但未来可穿戴设备对於金属外壳应用也将提供足够扩张的蓝海。

估值方面,上市以来公司市盈率平均为10.8倍。考虑公司系金属外壳应用的主要受惠方,我们给予其对应15年每股收益14倍市盈率的估值水准,目标价可达10.78港元,为“买入”评级。

三季度业绩或不及预期

比亚迪电子在经历2011-2012年的连续萎缩後,後期主要客户及时进行战略转型,公司亦成功取得知名智慧手机制造商的订单,进而扭转了此前的衰退趋势,13年及14年中期业绩均实现大幅增长,增幅分别高达71%及86%。

不过,我们预期三季度业绩表现不及预期。公司系A股上市公司比亚迪旗下少有的未实现完全控股的子公司,持股仅约65.76%,公司的业绩表现亦与母公司少数股东损益高度相关。据此类推,公司三季度净利润或仅约8000-10000万元,仅为上半年约15%的水准。我们以为,业绩疲软或受制於3G手机去库存及三星贡献有限有关。

金属外壳应用或成主流趋势

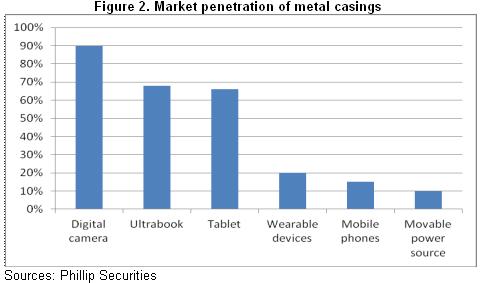

金属手机外壳是公司近年来成长的主要动力,市场份额预计会不断扩大。此前苹果作为领军企业,首度使用金属部件,此後包括HTC、诺基亚、华为、小米等手机厂商亦逐步采用,13年金属外壳手机渗透率已达15%。而根据数码相机、平板、超极本等对金属部件的应用趋势,我们相信金属外壳手机也将成为主流。

作为智慧机份额最大的三星,此前金属部件却使用不多。但是,自8-9月以来,公司系列新产品已开始采用金属部件,譬如三星Galaxy Alpha及Galaxy Note 4开始采用金属边框设计。10月底,公司又发布了两款中端智慧手机Galaxy A5以及Galaxy A3,它们亦是三星首款全金属机身产品,据预计15年推出的Galaxy S6亦会采用金属外壳。基於金属外壳的更广泛应用,我们预期其渗透率将提升至三成。

比亚迪电子将成为主要受惠者

2013年,公司成功研发出塑胶与金属混融技术(PMH),实现了金属与塑胶的纳米级结合,在提升外观和质感的同时,大幅改善了传统金属部件的信号接收水准,获得了客户的认可,并相继赢得国内外多个智慧手机厂商的高端旗舰机型订单。

就产能来看,目前市场上大部分CNC机床都是做手机外壳,产品供不应求。13年CNC机床数量约4.82万台,14年亦仅增长约9%至5.26万台。具体而言,大部分台湾厂商CNC产能主要仍将满足苹果的新增需求,剩余非苹果系却要由比亚迪电子等厂商来满足,预计14年公司CNC数量将由13年的4000台增至5000台,将仅次於台湾的可成、鸿准及凯胜。而据了解,铠胜尚未能就合作与三星达成共识,而可成将於2015年与苹果合作。因此,比亚迪电子有望成为三星等非苹果系应用金属外壳的主要受惠者。

值得一提的是,金属外壳单价多数在100元以上,明显高於几十元的塑胶外壳。同时,金属外壳20%的毛利率亦明显高於塑胶外壳的约10%水准,亦将继续提升公司的整体盈利水准。

催化剂

获取领导品牌订单;

金属外壳普及超预期。

风险

金属外壳市场竞争剧烈。

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。