作者

高级分析师

本科毕业於同济大学工科,硕士毕业於华东师范大学金融贸系。现为辉立证券持牌高级分析师,主要负责汽车及航空板块的研究,曾获得《华尔街日报》亚洲区2012年度汽车及零部件最佳分析师第二名,擅长将行业前景与上市公司结合分析。

Bachelor Degree in Tongji University of Engineering; Master Degree in East China Normal University of finance. Currently cover automobile and air sectors. Having worked in research for years and is good at combining analysis for the companies with industry prospects.

| 电话: | 86 21 51699400-103 | 电邮: | zhangjing@phillip.com.cn | |

吉利汽车 (175.HK) - 处於加速电动转型过程中

| 投资建议 | 买入 |

| 建议时股价 | $9.570 |

| 目标价 | $12.900 |

公司简介

吉利汽车是我国自主品牌乘用车领军企业之一,主营乘用车及核心零部件的研发、生产和销售,自主掌握汽车领域核心技术,广泛布局主流车型市场。公司旗下产品包括吉利、几何、领克、极氪、睿蓝、银河六大主品牌,覆盖A0至B级乘用车市场。

投资概要

收入高增长受益於极氪带来的单车价格抬升

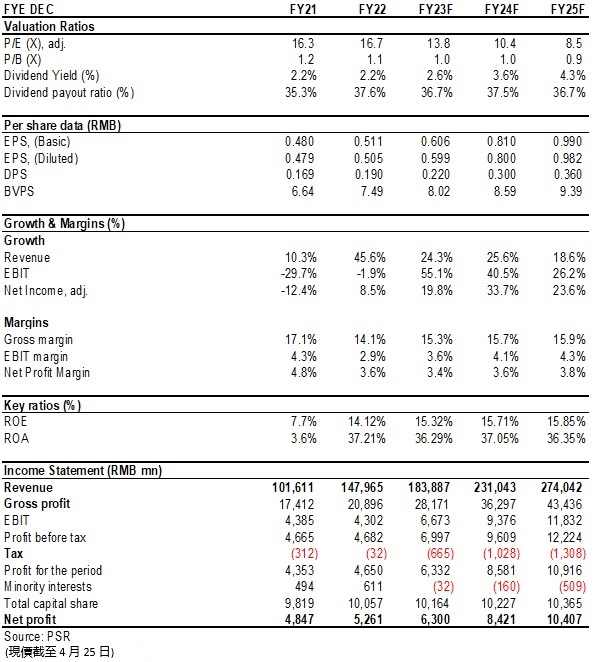

吉利汽车近期公布了2022年业绩报告,全年实现总收入1480亿元(人民币,下同),同比增加45.6%,超越市场预期的1324亿元(彭博一致预期);录得股东应占净利52.6亿元,同比增长8.5%,高於於市场预期的48.2亿元。每股收益0.505元,略低於我们之前预计的0.53元。每股派息0.21港元,与上年持平。

2022年,吉利汽车的汽车总销量为143万辆,同比增长8%。其中,国内市场销量增长2%,至123万辆,出口销量增72%至19.8万辆。受益於极氪平均订单价格超过33.6万元,平均单车销售收入同比提升30%,到达10.3万元(不包含睿蓝,领克),带动公司整体收入增幅远高於销量增幅。

新能源转型成本较大影响盈利能力

总毛利率下滑3个百分点至14.1%,主要因原材料成本的上涨,以及新能源转型初期成本较高所致。公司的新能源车销量同比增长300%,达到32.9万辆,占比由去年同期的6.2%提升16.7个百分点至22.9%,转型初期新能源车毛利较低,影响了整体毛利率水平。全年来看,极氪贡献了318亿左右的收入,和13.8亿的并表亏损。

费用方面,行政费用率、销售费用率分别下降0.8和0.6个百分点。由於加大智能电动化研发投入,研发开支增长22.6%至67.7亿元,其中29%或19.7亿费用化。2022年资本开支为103亿(2021年资本开支61亿),超出年初预算的92亿,主要是由於为加快新能源和智能化转型,研发投入较高所致。公司在2023年资本开支预算为140亿元。随着公司向新能源全面转型,研发投入将继续加大;且在新能源和智能化背景下,行业竞争将持续加剧,预计未来几年内公司研发支出仍将延续快速增长趋势。

推银河品牌,新能源战略再次出发

公司於2023年2月正式发布新能源车品牌吉利银河,定位于中高端,与其低端几何,高端极氪,共同实现对新能源车型产品的全档位覆盖,进一步完善产品梯次分布。银河将在2年内推出7款全新产品,4款智能电混+3款智能纯电,其中L7、L6将於23年Q2/Q3交付, E8将於Q4交付。银河将建立独立的销售渠道,采用直连用户体系与代理经销模式并行,引入全新的体验和服务标准。我们认为,银河是公司在新能源车领域不断试错和调整之後再次出发的夯实之举,有望提升吉利在中端新能源车的市场份额。

展望2023年,公司将推出十款车型,包括银河三款车型(L7、L6、E8)、几何一款车型(熊猫mini)以及吉星系列一款车型(代号G426);极氪两款车型(极氪X和一款纯电轿车);领克两款车型(领克SUV08和一款插电轿车);睿蓝一款SUV车型(睿蓝7)。公司设立的销量目标为165万辆,其中极氪销量目标为14万辆。而新能源车销量从32.8万增加到65万,占比达到四成。

投资建议

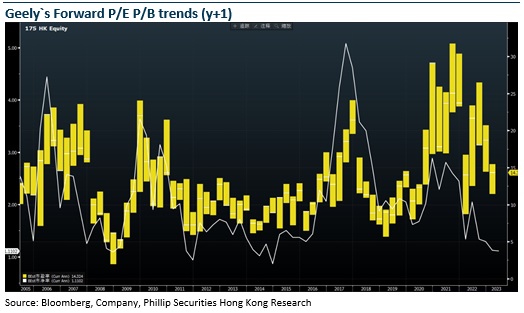

根据最新财报数据和展望,我们调整原先的财务预测并引入2025年预估值,预计2023/2024/2025年EPS分别为0.61/0.81/0.99元人民币,对应增速+19%、+34%、+22%,调整公司目标价12.9(原为14.2)港元,对应2023/2024/2025年18.7/14/11.4倍预计市盈率,评级为买入。(现价截至4月25日)

风险

经济弱於预期影响购车需求,

所推新车受市场欢迎程度低於预期,

车市价格战持续时间爆发程度超出预期,

原材料上涨,

芯片短缺,

海外市场风险。

财务资料

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。