彩生活 (1778.HK) - 布局海外,意义积极

| 投资建议 | 买入 |

| 建议时股价 | $6.080 |

| 目标价 | $8.000 |

收购新加坡物管公司,意义重大

2014年11月彩生活成功收购新加坡物业管理公司Steadlink。交易完成後,彩生活持有Steadlink Asset 68%股权,取得国际物管牌照、吸收国际优秀人才以及扩大线上服务平台是彩生活的重要收获。这宗交易意味着彩生活进入国际物业管理业务,业务线的可拓展性大大增强。

2014年中期业绩增长迅猛

2014上半年,彩生活收入同比增长49%达人民币1.63亿,股东应占利润同比增长206%至人民币0.62亿。期内,毛利率水准显着上升12.1个百分点至66.1%,主要由於毛利率接近100%的酬金制收入和顾问收入比重上升。截止6月末,公司的合约管理面积为1.62亿平方米,同比增加138%,其中,包括0.89亿平方米的管理面积和0.73亿平方米的顾问合约面积。

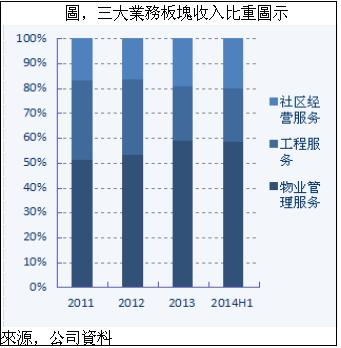

物业管理、工程服务和社区经营服务是彩生活的三大业务

2013年,物业管理服务、工程服务和社区经营服务的收入比重分别为58.7%、22.2%和19.1%。物业管理服务为住宅社区提供基础的维护和保养服务,是彩生活的收入主体,而工程服务和社区经营服务则提供升级和增值服务。

从毛利率方面,三块业务差异较大

2013年物业管理服务、工程服务和社区经营服务的毛利率分别为58.3%、38.8%和98.4%。2011-2013年,彩生活的物业管理服务毛利率从40.9%升至58.3%,酬金式的物业服务收入上升是关键。

帐面现金增长显着

6月末,彩生活的帐面现金(含受限制存款)总计人民币8.03亿,较2013年末猛增446%。帐面现金大增主要源於公司IPO募资净额达人民币7.1亿,处於净现金水准,财务稳健。

我们的看法:

彩生活的两个重要业绩观测指标:物业管理面积增长和APP活跃用户数增长,前者反映公司基础业务的增长情况(安全边际),後者反应公司增值服务的增长情况(想像空间)。依赖於物业管理面积快速增加和管理效率提升,物业管理服务业务将推动彩生活的净利润在2013-2016实现爆发性增长,预计2013-2015年的业绩复合增速有望超过100%。基础物业服务是近几年推动彩生活的业绩跨越式增长的关键。而未来的业绩增长则聚焦於社区经营服务。

估值:

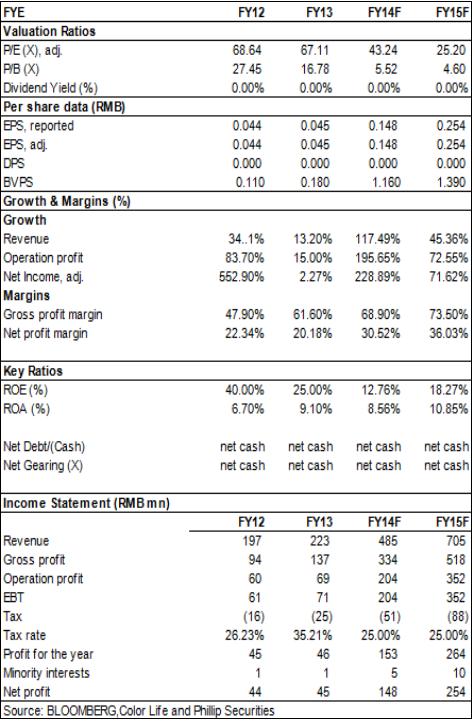

我们预计公司在物业管理面积增长、酬金制服务费比率上升以及维护保养收入上升的推动下2013-2015两年收入和利润复合增幅达78%和137%。我们给予彩生活“买入”评级,12个月目标价为8港元,相当於25倍的2015年预期市盈率。

收购新加坡物管公司,意义重大

11月彩生活成功收购新加坡物业管理公司Steadlink Asset Management,彩生活进军国际市场正式拉开序幕。资料显示,彩生活收购该项目后,将新增管理楼宇20栋,新增管理户数达4377户。交易完成後,彩生活持有Steadlink Asset 68%股权,取得国际物管牌照、吸收国际优秀人才以及扩大线上服务平台是彩生活的重要收获。这宗交易意味着彩生活进入国际物业管理业务,业务线的可拓展性大大增强。

中期业绩显着增长

2014上半年,彩生活收入同比增长49%达人民币1.63亿,股东应占利润同比增长206%至人民币0.62亿。期内,毛利率水准显着上升12.1个百分点至66.1%,主要由於毛利率接近100%的酬金制收入和顾问收入比重上升。

截止6月末,公司的合约管理面积为1.62亿平方米,同比增加138%,其中,包括0.89亿平方米的管理面积和0.73亿平方米的顾问合约面积。2014年上半年,彩生活的顾问服务开始产生收益,达到人民币0.1亿,毛利率达到100%。

期内,物业管理服务、工程服务和社区增值服务分别增长33.3%、77.3%和79.7%,收入比重分别为58.5%、21.5%和20%。收入的主要增长源於管理面积显着增加带来的酬金制服务费、维护保养以及其他收入的快速增长。

物业管理仍是主要收入来源

物业管理、工程服务和社区经营服务是彩生活的三大业务。2013年,物业管理服务、工程服务和社区经营服务的收入比重分别为58.7%、22.2%和19.1%。物业管理服务为住宅社区提供基础的维护和保养服务,是彩生活的收入主体,而工程服务和社区经营服务则提供升级和增值服务。虽然後两者收入比重不及基础服务,但在利润率和服务拓展方面有着基础物管服务不具备的扩展性。

从毛利率方面,三块业务差异较大。2013年物业管理服务、工程服务和社区经营服务的毛利率分别为58.3%、38.8%和98.4%。2011-2013年,彩生活的物业管理服务毛利率从40.9%升至58.3%,酬金式的物业服务收入上升是关键。

盈利模式创新推动彩生活增长

依赖於物业管理面积快速增加和管理效率提升,物业管理服务业务将推动彩生活的净利润在2013-2016实现爆发性增长,预计2013-2015年的业绩复合增速有望超过100%。基础物业服务是近几年推动彩生活的业绩跨越式增长的关键。

尽管彩生活通过引入先进的管理模式来提升服务品质和管理效率,使得其毛利率水准显着高於同业,但物业管理服务仍是一种基础性的服务,这种基础服务的利润增长取决於管理面积增长和成本控制水准。坦白说,这种服务的利润增长的持续性不强,且利润率上升空间有限。

如果说物业管理服务代表彩生活的现在,而社区经营服务则是彩生活的未来。目前彩生活的社区经营的关注点仍然是社区空间的经营,而社区APP“彩之云”所代表的对於社区居民的增值服务则是一个重要方向。未来的社区经营服务的对象不是物业,而是社区居民。彩生活将社区居民导入在统一的服务平台进行各类消费活动,“彩之云”就是这个平台。因此,“彩之云”的价值就是互联网公司O2O业务的落地支点。从这一角度来看,“彩之云”是具备潜在的重要价值,未来不排除被大互联网公司收购或者分拆上市的可能。

财务状况稳固

6月末,彩生活的帐面现金(含受限制存款)总计人民币8.03亿,较2013年末猛增446%。帐面现金大增主要源於公司IPO募资净额达人民币7.1亿,处於净现金水准,财务稳健。而6月末,公司的流动比率为4.3倍,较2013年末的1.2倍大幅提高,也印证了公司目前充裕的帐面现金和较低的财务杠杆的现状。

风险

物业管理费收缴不足风险;

劳动力成本以及其他经营成本上升;

社区经营服务未能有效驱动未来公司业绩的潜在增长;

“彩之云”进展未如预期。

估值

彩生活的两个重要业绩观测指标:物业管理面积增长和APP活跃用户数增长,前者反映公司基础业务的增长情况(安全边际),後者反应公司增值服务的增长情况(想像空间)。

我们预计公司在物业管理面积增长、酬金制服务费比率上升以及维护保养收入上升的推动下2013-2015两年收入和利润复合增幅达78%和137%。我们给予彩生活“买入”评级,12个月目标价为8港元,相当於25倍的2015年预期市盈率。

财务数据

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。