光大水务 (1857.HK) - 中国领先水环境综合治理企业

| 投资建议 | 买入 |

| 建议时股价 | $1.760 |

| 目标价 | $2.640 |

投资概要

中国领先的综合水环境解决方案供应商,项目储备丰富

公司为中国领先的综合水环境解决方案供应商,提供全面的水环境服务,业务范围涵盖污水处理、水环境治理、水资源综合利用及水生态保护。根据弗若斯特沙利文,公司为在中国经营污水处理业务的最大的中央国企,按2017年的处理能力计,为环渤海经济圈内第三大污水处理服务供应商。按2017年的市场份额计,公司为中国十大综合水资源解决方案供应商之一,而按市场份额计,则为中国市政污水处理市场及水环境治理市场均排名前十的三间公司之一。2016-2018年,公司收入由24.94亿港元增长至47.68亿港元,CAGR为38.3%;公司纯利由3.73亿港元增长至7.37亿港元,CAGR 为40.6%。根据Frost & Sullivan,於2015-2017年,公司业绩增速在港股上市的所有水治理解决方案相似业务企业中属於领先企业之一。

中国水务行业市场集中度低,整合空间巨大

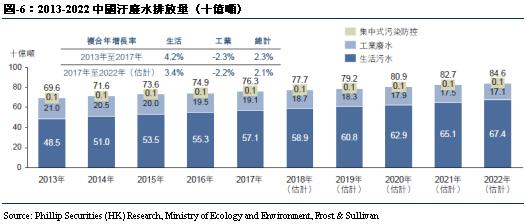

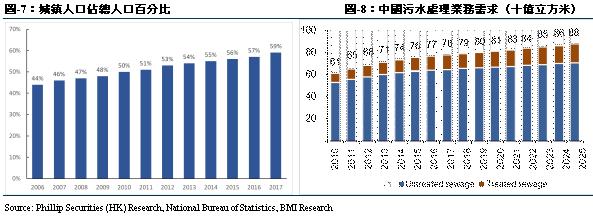

中国城市化的增长,创造了长期的水务和污水处理业务需求。自2013年起,生活污水排放量持续增加,从2013年的485亿吨增至2017年的571亿吨,年复合增长率为4.2%。截至2016年底,中国设市城市、县城累计建成污水处理厂3552座,污水处理能力约1.9亿立方米/日,近年增长速度在4-6%之间。供水方面,截至2016年底,城市用水普及率已达到98.4%,县城用水普及率也达到90.5%。近几年供水设施建设已趋近饱和,全国城镇供水总量保持基本稳定,保持1%-3%的增长速度。根据国家统计局数据显示,自2013 年至2017年,中国城镇人口从731.1百万增至813.5百万,复合年增长率为2.7%。同期,中国城镇化率从53.7%增加4.8%至58.5%。中国城镇人口预计将於2022年前达到934.5百万,对应城镇化率可能达65.8%。与此对应,根据BMI Research预测,至2025年,中国污水处理需求量将达到880亿立方米。综合来看,中国污水处理市场需求强劲而供应不足,未来污水处理业务仍存在许多长期机遇。

依托“光大”品牌,内生增长与收购扩张相结合

公司的控股股东光大国际是中国环保行业的市场领导者。光大国际的母公司中国光大集团是一家名列世界500强的大型综合性企业,拥有备受认可的品牌形象,在中国拥有涵盖银行、证券、保险、基金、金融租赁及实业的多元化业务组合和多年的成功经营业绩,业务覆盖全国。作为中国光大集团的成员公司,公司受益於中国光大集团和光大国际的声誉、业务网络及过往业绩,并可在环保服务行业中发展。在业务扩展时,公司将继续专注於中国光大集团业务现时覆盖且「光大」品牌深受地方政府认可的地区,以及公司的业务尚未进入且经济发展良好及人均收入较高的地区扩展业务。公司相信可透过与中国光大集团的其他成员公司合作向当地政府及客户提供一系列环保服务,令公司与中国光大集团的其他成员公司产生协同效应。

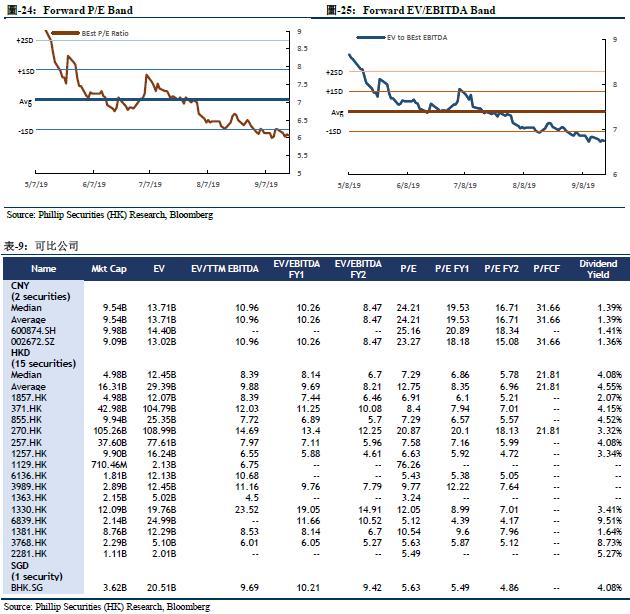

给予“买入”评级,目标价2.64港币

我们采用剩余收益估值模型,假设要求回报率为6.01%,抗衰减因数为0.20,我们得到目标价2.64港币,对应FY19/FY20/FY21 9.42x/8.18x/7.72x PE,较现价(HKD1.76 as of September 20, 2019)有+49.79%的升幅,给予“买入”评级。

行业分析

中国水质现状

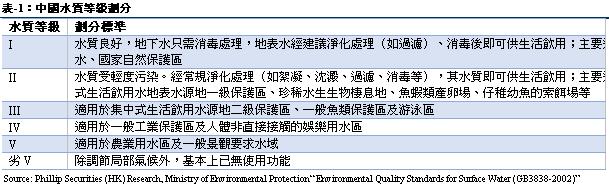

根据国家环保总局发布的《地表水环境质量标准(GB3838-2002)》,中国水质划分为6个等级:I、II、III、IV、V 和劣V,其中I~III为优良水质,详细划分标准如下:

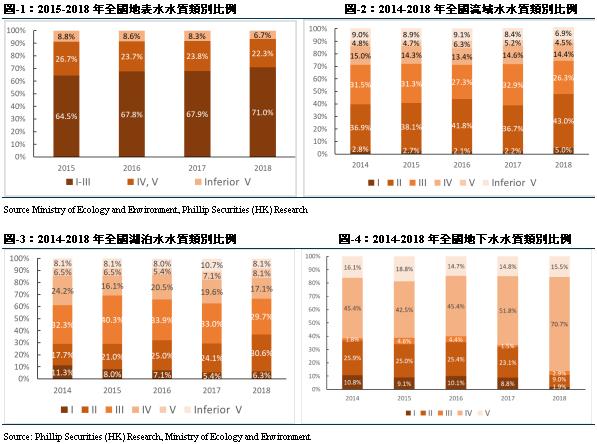

根据生态环境部发布的《2018中国生态环境状况公报》显示,2018年全国地表水及流域水水质逐步改善,但湖泊水及地下水水质情况不容乐观。水质按分类现状如下:

- 全国地表水I~III类比例为74.3%,同比增3.1%;劣V类比例为6.9%,同比降1.6%。

- 河流流域I类比例为5.0%,同比增2.8%;Ⅱ类比例为43.0%,同比增6.3%;Ⅲ类比例为26.3%,同比降6.6%;Ⅳ类比例为14.4%,同比降0.2%;Ⅴ类比例为4.5%,同比降0.7%;劣Ⅴ类比例为6.9%,同比降1.5%。

- 111个重要湖泊(水库)中,Ⅰ类水质的湖泊(水库)7个,占6.3%,同比增0.9%;Ⅱ类34个,占30.6%,同比增6.5%;Ⅲ类33个,占29.7%,同比降3.3%;Ⅳ类19个,占17.1%,同比降2.5%;Ⅴ类9个,占8.1%,同比增1%;劣Ⅴ类9个,占8.1%,同比降2.6%。主要污染指标为总磷、化学需氧量和高锰酸盐指数。

- 全国10168个国家级地下水水质监测点中,Ⅰ类水质监测点占1.9%,同比降6.9%;Ⅱ类占9.0%,同比降14.1%;Ⅲ类占2.9%,同比增1.4%;Ⅳ类占70.7%,同比增18.9%;Ⅴ类占15.5%,同比增0.7%。超标指标为锰、铁、浊度、总硬度、溶解性总固体、碘化物、氯化物、“三氮”(亚硝酸盐氮、硝酸盐氮和氨氮)和硫酸盐。

中国水务行业现状

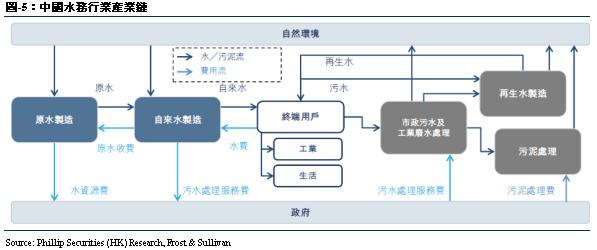

中国水务行业产业链如下:自来水制造商向原水供应商支付水费并取得原水。随後,自来水通过管道系统输送至终端用户,而终端用户支付的水费通常包含自来水费及污水处理服务费。污水处理通过物理、化学及生物处理法去除各类污染物,或将其转化为无毒物质。经过特定处理工艺产生的再生水被输送至终端用户,主要用於灌溉、道路清洁、洗车等。污水处理产生含有大量污染物的污泥。污泥处理处置是污水处理後的关键环节之一,包括使稳定及减少污泥、使污泥对环境安全无害(污泥处理)以及利用处理後的污泥(污泥处置)等一系列流程。

中国城市化的增长,创造了长期的水务和污水处理业务需求。自2013年起,生活污水排放量持续增加,从2013年的485亿吨增至2017年的571亿吨,年复合增长率为4.2%。截至2016年底,中国设市城市、县城累计建成污水处理厂3552座,污水处理能力约1.9亿立方米/日,近年增长速度在4-6%之间。供水方面,截至2016年底,城市用水普及率已达到98.4%,县城用水普及率也达到90.5%。近几年供水设施建设已趋近饱和,全国城镇供水总量保持基本稳定,保持1%-3%的增长速度。

根据国家统计局数据显示,自2013 年至2017年,中国城镇人口从731.1百万增至813.5百万,复合年增长率为2.7%。同期,中国城镇化率从53.7%增加4.8%至58.5%。中国城镇人口预计将於2022年前达到934.5百万,对应城镇化率可能达65.8%。与此对应,根据BMI Research预测,至2025年,中国污水处理需求量将达到880亿立方米。综合来看,中国污水处理市场需求强劲而供应不足,未来污水处理业务仍存在许多长期机遇。

根据GWI发布的2017年度全球水价白皮书,中国水价远低於世界其他国家,中国最贵的城市水价还不及全球最贵城市水价的十分之一,污水处理费也远低於全球水价最贵十大城市,中国水价及污水处理费还有很大提升空间。

政策推动,水环境治理市场仍存较大发展空间

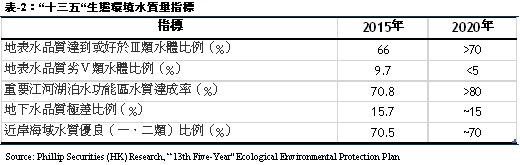

根据2016年11月国务院印发的《“十三五”生态环境保护规划》指出,到2020年,地级及以上城市集中式饮用水水源水质达到或优於Ⅲ类比例高於93%;全国地下水污染加剧趋势得到初步遏制,质量极差的地下水比例控制在15%左右;地级及以上城市建成区黑臭水体比例均控制在10%以内,其他城市力争大幅度消除重度黑臭水体;沿海省(区、市)入海河流基本消除劣V类的水体;到2020年,全国所有县城和重点镇具备污水收集处理能力,城市和县城污水处理率分别达到95%和85%左右,地级及以上城市建成区基本实现污水全收集、全处理;提升污水再生利用和污泥处置水准,大力推进污泥稳定化、无害化和资源化处理处置,地级及以上城市污泥无害化处理处置率达到90%,京津冀区域达到95%;实现缺水城市再生水利用率达到20%以上,京津冀区域达到30%以上;推进海绵城市建设,能够将70%的降雨就地消纳和利用的土地面积达到城市建成区面积的20%以上,地级及以上缺水城市全部达到国家节水型城市标准要求,京津冀、长三角、珠三角等区域提前一年完成。“十三五”生态环境保护水环境质量主要包含以下指标:

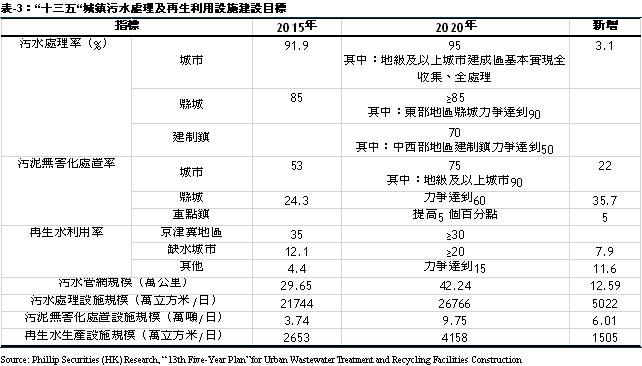

另据2016年12月国家发展改革委会同住房城乡建设部共同编制的《“十三五”全国城镇污水处理及再生利用设施建设规划》指出,截至2015 年,全国城镇污水处理能力已达到2.17 亿立方米/日,城市污水处理率达到92%,县城污水处理率达到85%;“十三五”期间规划新增污水管网12.59 万公里,其中,设市城市6.62 万公里,县城2.92 万公里,建制镇3.05 万公里;老旧污水管网改造2.77 万公里,其中,设市城市1.58 万公里,县城0.73 万公里,建制镇0.46 万公里;合流制管网改造2.88 万公里,其中,设市城市1.70 万公里,县城1.17 万公里;新增污水处理设施规模5022 万立方米/日,其中,设市城市2856 万立方米/日,县城1071 万立方米/日,建制镇1095 万立方米/日;提标改造污水处理设施规模4220 万立方米/日,其中设市城市3639 万立方米/日,县城581 万立方米/日;新增污泥(以含水80%湿污泥计)无害化处置规模6.01 万吨/日,其中,设市城市4.56万吨/日,县城0.92 万吨/日,建制镇0.53 万吨/日;新增再生水利用设施规模1505 万立方米/日,其中,设市城市1214 万立方米/日,县城291 万立方米/日。

投资方面,“十三五”城镇污水处理及再生利用设施建设共投资约5644亿元。其中,各类设施建设投资5600 亿元,监管能力建设投资44 亿元。设施建设投资中,新建配套污水管网投资2134 亿元,老旧污水管网改造投资494 亿元,雨污合流管网改造投资501 亿元,新增污水处理设施投资1506 亿元,提标改造污水处理设施投资432 亿元,新增或改造污泥无害化处理处置设施投资294 亿元,新增再生水生产设施投资158 亿元。“十三五”期间地级及以上城市黑臭水体整治控源截污涉及的设施建设投资约1700 亿元,已分项计入规划重点建设任务投资中。

水务行业集中度较低,市场容量仍不断扩大

根据前瞻产业研究院研究显示,中国现有自来水厂4000多家,污水处理厂3500多座,水务企业众多但行业集中度较低:CR5已运营规模市占率为11%,CR10已运营规模市占率为16.5%,供水领域的市场集中度相对较低。在污水处理行业,CR5污水处理企业市占率为19%,CR10市占率为27.2%,相对於供水市场,污水处理市场的集中度相对较高。市场过度分散制约了水务行业的技术进步及服务的集约化,预计未来行业龙头将进行较多的并购整合,通过外延式扩张,打破技术及地域的限制,形成几大水务集团主导市场的竞争格局。

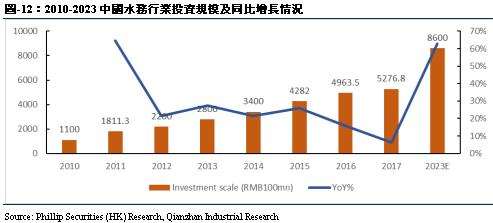

水务行业作为弱周期性行业,行业发展程度与经济增长水平、人口数量及城市化进程等因素高度相关。近年来,行业政策监管要求不断加强,黑臭水体治理、海绵城市建设、乡镇污水处理等领域快速增长,总体来看,水务行业投资规模不断变大,市场容量仍存有较大发展空间。根据前瞻产业研究院资料,“十二五”期间水务行业投资年均增速达24%,预计到2023年,我国水务行业的年度投资额将突破8600亿元。

公司分析

公司介绍

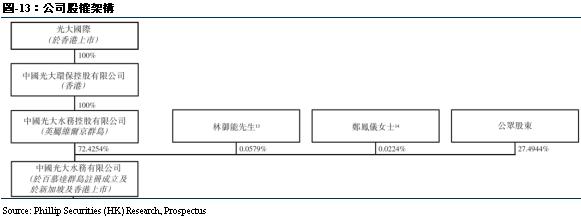

公司是以水环境综合治理业务为主业的环保集团,为新加坡证券交易所有限公司及香港联合交易所有限公司主板上市公司(股份代号:U9E.SG 及 1857.HK),直接控股股东为中国光大国际有限公司(股份代号:257.HK)。根据弗若斯特沙利文报告,公司为在中国污水处理行业内经营业务的最大的中央国企,同时按2017年的处理能力计为渤海经济圈内第三大污水处理服务供应商。按2017年的市场份额计,公司亦为中国十大综合水资源解决方案供应商之一,且於2017年仅为中国三间在市政污水处理市场及水环境治理市场中名列前十的公司之一。公司於新交所主板上市并获国际股票市场指数提供商认可为摩根士丹利资本国际指数(MSCI)(中国小型市值指数)成份股。

公司为中国领先的水环境综合治理公司之一,主营业务包括:水环境综合治理、海绵城市建设、流域治理、供水、污水处理、中水回用、污水源热泵、污泥处理处置以及环保水务技术研发和工程建设等,业务分布於中国华东、华中、华南、华北、东北及西北地方,包括北京、江苏、浙江、山东、陕西、河南、湖北、广西、辽宁、内蒙古等省市自治区。

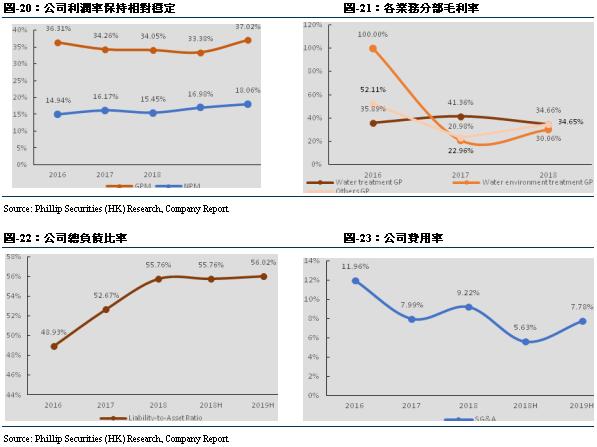

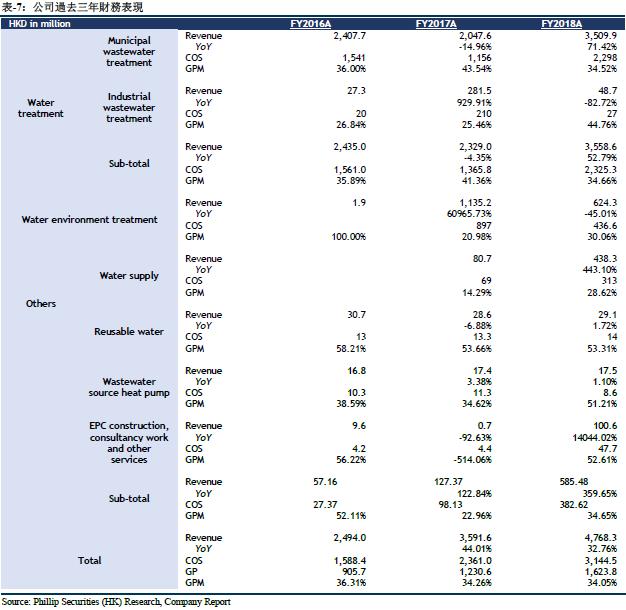

截至2019年6月30日止六个月,公司实现营业收入24.85亿港元,同比增长5%;实现毛利9.20亿港元,同比增长17%;实现公司权益持有人应占盈利4.20亿港元,同比增长13%。公司收益及纯利由2016年的2,494.0百万港元及372.6百万港元分别增加至2018年的4,768.3百万港元及736.8百万港元,复合年增长率分别为38.3%及40.6%。

业务介绍

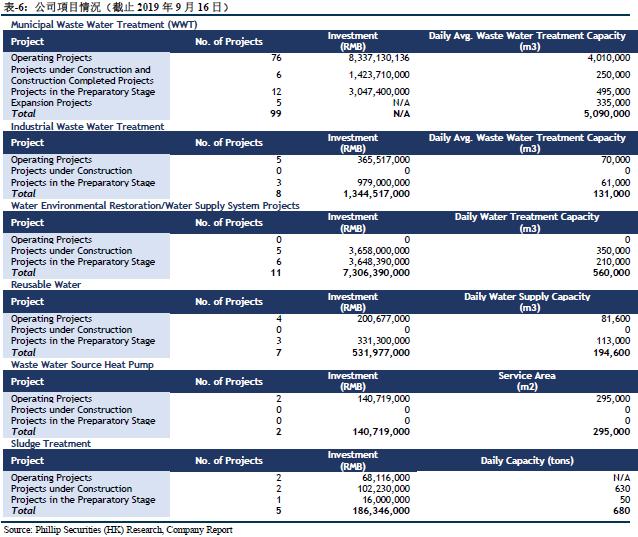

公司是为中国领先的综合水环境解决方案供应商,提供全面的水环境服务。公司的业务范围涵盖污水处理、水环境治理、水资源综合利用及水生态保护。公司经营的业务线主要包括如下三个:污水处理、水环境处理和其他项目。公司於2018年底,公司已投运、在建和持作未来发展的可扩展的项目组合包括94个污水处理项目、6个水环境治理项目及11个其他项目。

1 污水处理业务

公司专注於市政污水及工业废水处理。公司於2018年底,有79个根据服务特许经营安排投运的污水处理项目,总设计处理能力为3,875,000吨/日。公司的污水处理项目包括市政污水处理项目及工业废水处理项目。就市政污水处理项目而言,公司从事设计、建造及/或根据与地方政府订立的服务特许经营安排运营污水处理厂。市政污水处理厂根据「城镇污水处理厂污染物排放标准」(GB18918-2002)以及中国相关政府部门批准的环境影响评估报告列明的其他相关规定处理及排放市政污水。公司主要基於相关特许经营期间排放的污水量及协定费用根据相关服务特许经营安排的条款向客户(主要为中国地方政府)收取污水处理费。大部分市政污水处理项目的服务特许经营协议载列污水保底处理量及保底单价。在工业废水处理项目中,公司通常向工业园提供工业废水处理服务。公司亦承接处理污泥的污泥处理处置项目,而污泥是污水处理流程的副产品。公司主要透过BOT及TOT项目模式开发及运营污水处理项目。根据弗若斯特沙利文,於2017年,按处理能力计,公司於中国市政污水处理市场排名第五。

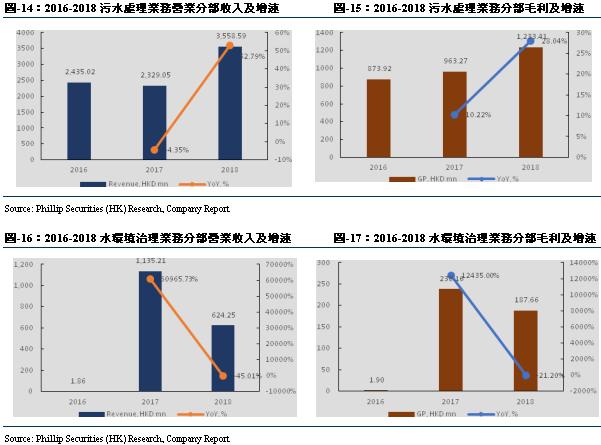

公司主要透过BOT及TOT项目模式开发及运营污水处理项目。截至2016年、2017年及2018年12月31日止年度,公司的污水处理业务线分别占收益的97.6%、64.9%及74.7%,及分别占毛利的96.5%、78.3%及75.9%。

2 水环境治理业务

公司从事根据与中国地方政府订立的服务特许经营安排设计、建造及运营水环境治理项目,涉及黑臭河道治理、海绵城市建设及一系列生态修复工程。公司於2018年底,拥有2个在建水环境治理项目,预期总设计处理能力为每日240,000吨,竣工後符合一级A标准水质。根据该等项目,公司提供若干不同服务,例如污水处理项目、雨水泵站、河网及雨水调蓄设施,及开展河道沿线排污口的控源截污、河道疏浚、河道扩宽、河道治理、河流水体生态修复、河水质量改善、河岸绿化及河畔环境治理等多种运营及维护工程。公司基於一系列因素向客户(主要为中国地方政府)收取服务费用,该等因素包括设施是否达致相关合同规定以及实现其预期回报。公司透过BOT项目模式开发及建造水环境治理项目。

公司透过BOT项目模式开发及建造水环境治理项目。截至2016年、2017年及2018年12月31日止年度,水环境治理项目分别占收益的0.1%、31.6%及13.1%,及分别占毛利的0.2%、19.4%及11.5%。

3. 其他

公司亦从事以下项目的设计、建造、运营及维护:(i)供水项目,包括水库补水、水厂建设及供水、城乡供水、水库建设及供水管网建设;(ii)中水回用项目,该项目使用公司污水处理厂处理的水供发电厂循环利用水资源或自发电厂生产超纯水作工业循环利用;及(iii)污水源热泵项目,该项目从公司污水处理厂排放的水中提取低品位热能源,於冬季及夏季为大楼的冷暖气机提供能量,以达致节能环保。公司根据与中国地方政府订立的服务特许经营安排承接该等项目。公司於2018年底,拥有6个投运的其他项目,包括4个中水回用项目及2个污水源热泵项目,总设计处理能力为81,600吨/日,公司透过BOT、BOO及自营项目模式开发及运营该等项目。

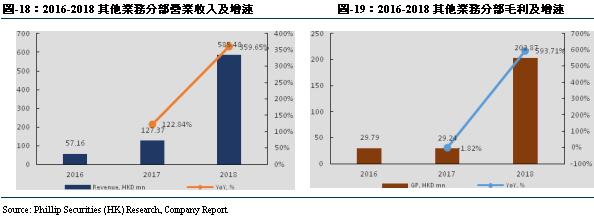

截至2016年、2017年及2018年12月31日止年度,公司的其他项目分别合共占收益的1.9%、3.5%及10.1%,及分别占毛利的2.7%、2.6%及9.3%。除综合水治理服务外,公司亦提供EPC建设、谘询工作及其他服务,截至2016年、2017年及2018年12月31日止年度分别占公司的收益约0.4%、0%及2.1%。

业务模式

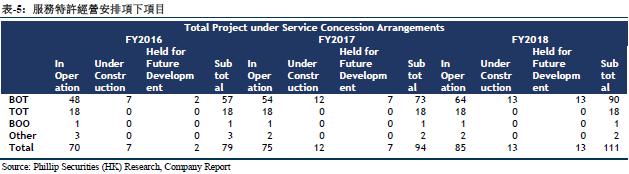

公司於2018年底共有111个项目,包括86个投运项目、13个在建项目及12个持作未来发展的项目。就大部分服务特许经营安排项目而言,公司根据相关服务特许经营安排采用BOT或TOT项目模式,部分项目采用BOO、自营及BT项目模式。

- BOT模式:於2018年12月31日,於服务特许经营安排项目中,公司按BOT项目模式拥有68个市政污水及工业废水处理项目、3个水环境治理项目及6个其他项目(投运及在建)。

- TOT模式:於2018年12月31日,於服务特许经营安排项目中,公司拥有18个按TOT项目模式运营的市政污水及工业废水处理项目(包括投运及在建项目)。

- BOO模式:於2018年12月31日,公司拥有1个按BOO项目模式经营的已投运中水回用项目。

- 自营模式:公司的自营项目与BOT或BOO项目大致相似,惟服务特许经营协议并不订明项目可否於合同期限届满时移交至相关市政部门或企业客户。於2018年12月31日,公司拥有2个投运自营项目。

- BT模式:於2016年,公司有1个采用BT项目模式经营的项目。由於中国因法律限制而不再接纳BT项目模式,公司自2016年12月31日起并无就任何新项目采用BT项目模式。

公司亮点

中国领先的综合水环境解决方案供应商,项目储备丰富

公司为中国领先的综合水环境解决方案供应商,提供全面的水环境服务,业务范围涵盖污水处理、水环境治理、水资源综合利用及水生态保护。根据弗若斯特沙利文,公司为在中国经营污水处理业务的最大的中央国企,按2017年的处理能力计,为环渤海经济圈内第三大污水处理服务供应商。按2017年的市场份额计,公司为中国十大综合水资源解决方案供应商之一,而按市场份额计,则为中国市政污水处理市场及水环境治理市场均排名前十的三间公司之一。2016-2018年,公司收入由24.94亿港元增长至47.68亿港元,CAGR为38.3%;公司纯利由3.73亿港元增长至7.37亿港元,CAGR 为40.6%。根据Frost & Sullivan,於2015-2017年,公司业绩增速在港股上市的所有水治理解决方案相似业务企业中属於领先企业之一。

截至1H2019,公司已落实121个环保项目,水处理总规模逾600万立方米/日,涉及总投资约224.16亿元人民币,项目遍布北京、山东、江苏、陕西、辽宁、内蒙古、河南、湖北、广西、浙江等10个省市自治区,涵盖超过40个区县市。其中,建成投运项目91个,涉及总投资约115.79亿元人民币;建成完工项目1个,涉及投资约0.38亿元人民币;在建项目8个,涉及总投资约35.25亿元人民币;筹建项目21个,涉及总投资约72.74亿元人民币。此外,公司亦承接2个EPC项目及1个委托运营项目,合同总额约1.46亿元人民币。市场拓展方面,公司在巩固於山东、江苏、湖北及辽宁省市场地位的同时,新拓展至浙江省的环保市场,取得首个饮用水源湿地项目。

於1H2019,公司取得11个环保项目并签署1个现有项目的补充协议,涉及投资36.74亿元人民币。其中包括6个污水处理项目、3个中水回用项目、1个供水项目、1个污水管网项目、1个现有项目的补充协议;同时承接2个EPC项目及1个委托运营项目,涉及合同金额约1.46亿元人民币。新增日污水处理规模40.5万立方米、新增日供中水规模8.5万立方米、新增日供水规模60万立方米及新增日污泥处理处置规模200吨。

依托“光大”品牌,内生增长与收购扩张相结合

公司的控股股东光大国际是中国环保行业的市场领导者。光大国际的母公司中国光大集团是一家名列世界500强的大型综合性企业,拥有备受认可的品牌形象,在中国拥有涵盖银行、证券、保险、基金、金融租赁及实业的多元化业务组合和多年的成功经营业绩,业务覆盖全国。作为中国光大集团的成员公司,公司受益於中国光大集团和光大国际的声誉、业务网络及过往业绩,并可在环保服务行业中发展。在业务扩展时,公司将继续专注於中国光大集团业务现时覆盖且「光大」品牌深受地方政府认可的地区,以及公司的业务尚未进入且经济发展良好及人均收入较高的地区扩展业务。公司相信可透过与中国光大集团的其他成员公司合作向当地政府及客户提供一系列环保服务,令公司与中国光大集团的其他成员公司产生协同效应。

公司主要通过三种方式实现自身增长:1、自地方政府获取新项目;2、项目提标及扩建;3、收购。2014年,公司通过反向收购汉科实现股份於新交所上市,涉及收购总设计污水处理能力795,000吨/日的17个现有项目并在收购後再获取七个新项目。2015年,公司收购大连东达90%的股权,公司总设计污水处理能力因此提升835,000吨/日,市场地位亦得到提升。公司於2018年6月收购徐州设计院,徐州设计院主要专注於道路、桥梁、隧道、给水、排水、热力、燃气、电力、建筑、园林景观、环境卫生、公路及水利工程勘察、测绘、设计及谘询;以及工程造价谘询;施工图审查;招标代理及工程项目管理。於完成收购徐州设计院後,其与技术中心整合为公司的新技术及设计中心。此外,於2018年2月,为增强公司的研发能力,公司与德国环保公司RBH Reinhold Brenner Holding GmbH 注册成立 E+B Umwelttechnik GmbH,将专注於市政污水及工业废水处理项目、污泥处理项目及淡化项目等的投资、设计、建造及管理相关的技术研发,包括第三代曝气生物滤池、SL高效斜管沈淀、膜防生物污堵等。

公司未来将继续巩固於环渤海经济圈及长江三角洲的地位,并将服务范围扩大至粤港澳大湾区、珠江三角洲等其他经济发达地区及其周遭郊区及农村地区。公司将利用自己的整合能力,并积极探寻海绵城市、流域生态修复、工业废水处理、中水回用及污水源热泵等新项目机遇,寻求业务扩充。除此之外,依赖於公司强大的研发能力与技术储备,公司将努力发展项目规划设计、工程谘询、技术服务与委托运营管理等「轻资产」业务模式,努力成为公司水环境综合治理业务的重要增长点。

财务预测及估值

财务表现

截至2019年6月30日止六个月,公司录得营业收入24.85亿港元,同比增长5.29%;实现毛利9.20亿港元,同比增长16.76%;实现毛利率37.02%,增长3.64pts;实现本公司拥有人应占溢利为4.20亿港元,同比增长13.42%。从历史数据看,公司利润水平保持稳定增长。其中,公司毛利率由2018年上半年的33.38%增长3.64pts至2019年上半年的37.02%,主要原因为污水处理项目的水价上调和建造服务毛利率提升。

盈利预测

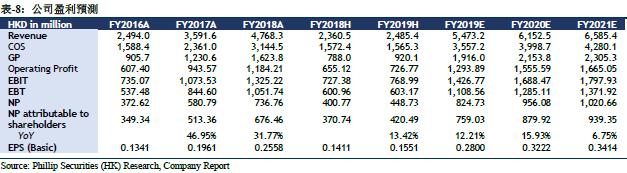

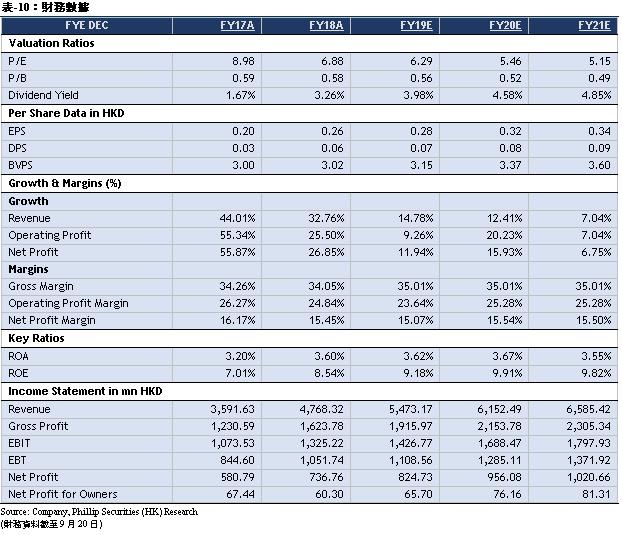

我们预测公司FY19/FY20/FY21年营业收入分别为港币54.7/61.5/65.9亿元,同比增长14.78%/12.41%/7.04%;毛利为港币19.2/21.5/23.1亿元,同比增长17.99%/12.41%/7.04%;股东应占净利为港币7.6/8.8/9.4亿元,同比增长12.21%/15.93%/6.75%;对应EPS分别为港币0.28/0.32/0.34元。公司作为中国领先的水环境治理公司,项目处理能力实现稳定增长,我们相信,凭藉公司成熟的项目经验,公司未来业绩将实现持续的增长。

估值

我们采用剩余收益估值模型,假设要求回报率为6.01%,抗衰减因数为0.20,我们得到目标价2.64港币,对应FY19/FY20/FY21 9.42x/8.18x/7.72x PE,较现价(HKD1.76 as of September 20, 2019)有+49.79%的升幅,给予“买入”评级。

风险提示

1. 项目进展不及预期

2. 新项目获取不及预期

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。