民生银行 (1988.HK) - 盈利增长强劲 业务发展前景良好

| 投资建议 | 增持 |

| 建议时股价 | $9.500 |

| 目标价 | $11.300 |

公司概要

中国民生银行於1996年1月12日在北京正式成立,是中国首家主要由非公有制企业入股的全国性股份制商业银行。2000年12月19日,民生银行在上海证券交易所挂牌上市。2009年11月26日,民生银行在香港交易所挂牌上市。

业绩回顾

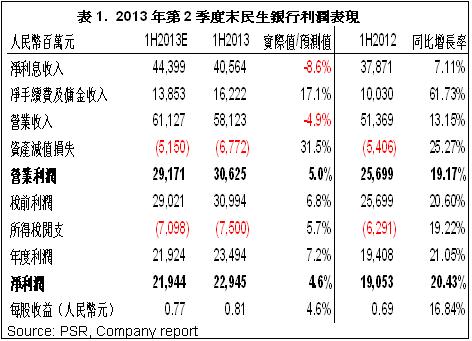

-2013年上半年末,民生银行(以下简称“民生”或“集团”)股东应占溢利达人民币229.45亿元,同比大幅上升20.43%,表现优於我们此前预期,折合每股收益人民币0.81元,较我们的预期高出4.6%。期内利润保持较快增长的主要原因之一是中间业务收入的强劲增长,其中净手续费及佣金收入同比大幅增长61.73%至人民币162.22亿元,同期净利息收入仅同比增长7%左右;

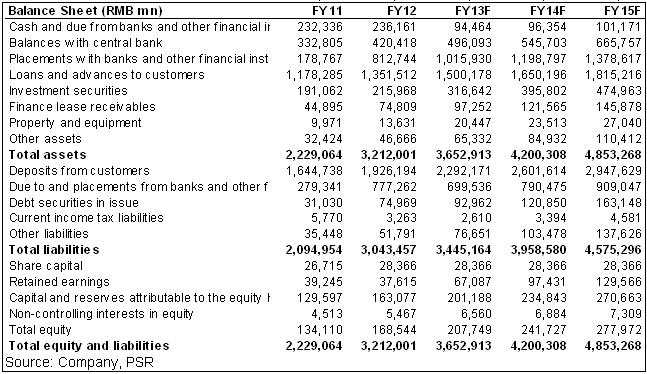

-集团总资产较2012年末略微上升6.17%至人民币3.41万亿元。每股净资产达人民币6.53元,较2012年末大幅上升13.51%;

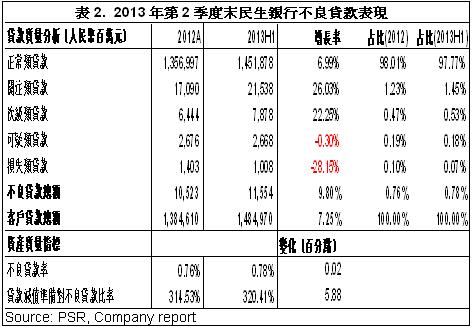

-近年来,民生加大了对小微企业的贷款投放力度。从今年第2季度末的资料看,集团的小微企业贷款余额达人民币3,860.25亿元,较2012年末强劲上升21.79%或人民币690.74元,在个人贷款和垫款的占比为70.49%,同期集团的客户贷款总额仅增长7.25%。小微客户的数量也大幅增长了46.74%至145.61万户;

-不过由於自2012年以来国内外宏观经济环境持续低迷,国内企业尤其是中小型企业经营持续受到挑战,导致银行的贷款品质持续恶化。截止2013年第2季度末,集团的不良贷款率为0.78%,较2012年末上涨0.02个百分点。其中,次级类贷款大幅增长,由2012年末的人民币64.44亿元上升至78.78亿元,占贷款总额比重由0.47%上升至0.53%,但不良贷款风险总体上仍然可控;

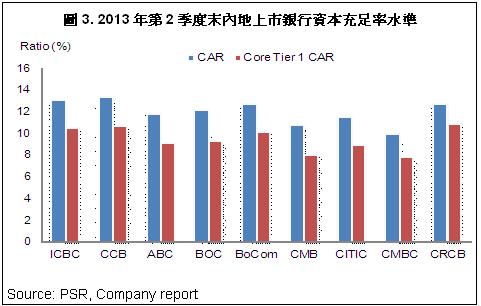

-由於今年开始实行新的计算方法,民生的资本充足率在第2季度末较2012年末出现明显的下滑,这主要是由於公司在今年一季度发行的可转换公司债券按照新办法计算并没有计入附属资本中。截止6月末,集团的资本充足率及核心一级资本充足率分别为9.92%及7.86%,我们注意到其指标环比第1季度末出现小幅上升,说明虽然民生仍面临较大的资本压力,但总体情况趋於好转;

-另一方面,民生银行积极拓展新的业务模式及经营管道。上月中旬,民生宣布与阿里巴巴将合作成立直销银行,并在资金清算与结算、信用卡业务、信用支付业务、理财业务、直销银行业务、信用凭证业务、互联网终端金融以及IT科技等各方面开展战略合作。就长远看,本次合作将有效弥补民生银行在客户资源上的短板,进一步开拓中小微企业金融服务的范围,并有助於发展网上银行交易等新型业务模式。不过短期内,我们预计该合作不会对民生的盈利表现造成大的影响;

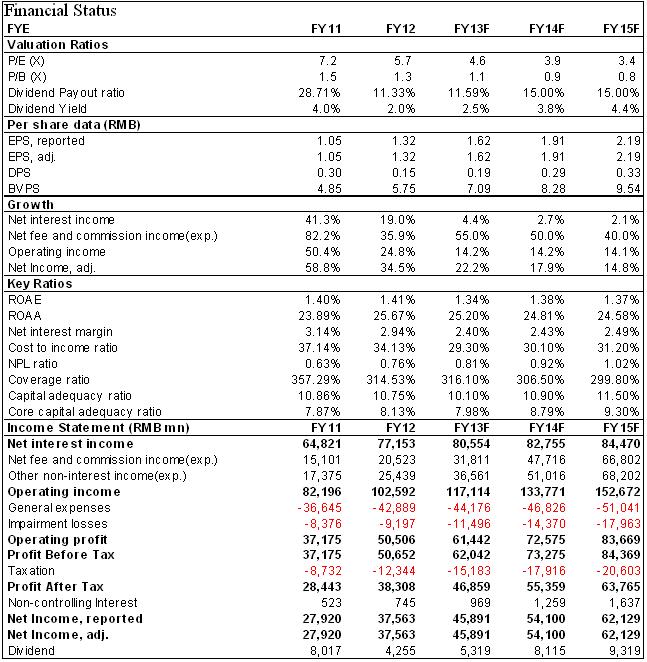

-总体看,鉴於民生银行强劲的盈利增长,以及在小微企业贷款等业务的发展稳定,尤其是银行正积极开拓新的业务发展模式,我们认为其经营策略积极灵活,对未来市场竞争力的提升将起到积极的推动左右。我们给予民生银行评级至“增持”,维持其12个月目标价至11.30港元,较最新收盘价高出於约19%,相当於2014年每股收益的4.7倍及每股净资产的1.1倍,估值较为合理。

盈利表现优於预期 中间业务收入持续强劲增长

根据今年第2季度末的上半年业绩表现,民生的营业利润同比增长约19.2%至人民币306.25亿元,同时股东应占溢利达人民币229.45亿元,同比大幅上升20.43%,表现优於我们此前预期,折合每股收益人民币0.81元,较我们的预期高出4.6%。期内利润保持较快增长的主要原因之一是中间业务收入的强劲增长,其中净手续费及佣金收入同比大幅增长61.73%至人民币162.22亿元,同期净利息收入仅同比增长7%左右;

值得注意的是,从行业对比看,民生银行的盈利增速近年来一直居於行业领先地位。截止今年上半年末,在港上市的9家内地银行中,民生银行的净利润增速持续保持在行业最高水准,大部分银行均维持在10-15%左右的增长水准。

我们预计,2013年民生的净利息收入增速较2012年将出现放缓,但中间业务收入全年将保持在50%以上的高增长水准。

资产品质持续恶化

由於2012年以来国内外宏观经济环境持续低迷,国内企业尤其是中小型企业经营持续受到挑战,导致银行的贷款品质持续恶化。截止2013年第2季度末,集团的不良贷款率为0.78%,较2012年末上涨了0.02个百分点。其中,次级类贷款大幅增长,由2012年末的人民币64.44亿元上升至78.78亿元,占贷款总额比重由0.47%上升至0.53%。

不过总体而言,民生的不良贷款增长情况符合我们预期,虽然不良贷款余额及比率均有所上升,但上升幅度温和,即使考虑到未来民生银行的不良贷款率将保持上升趋势, 其风险仍然在可控范围之内,出现短时间内大幅上升的可能性非常小。

融资需求上升 业务开拓进入新阶段

由於今年开始实行新的计算方法,民生银行的资本充足率在第2季度末较2012年末出现明显下滑,这主要是由於公司在今年一季度发行的可转换公司债券按照新办法计算并没有计入附属资本中。截止6月末,集团的资本充足率及核心一级资本充足率分别为9.92%及7.86%,不过我们注意到指标环比第1季度末出现小幅上升,说明虽然民生仍面临较大的资本压力,但总体情况趋於好转。

另一方面,民生银行积极拓展新的业务模式及经营管道。上月中旬,民生宣布与阿里巴巴将合作成立直销银行,并在资金清算与结算、信用卡业务、信用支付业务、理财业务、直销银行业务、信用凭证业务、互联网终端金融以及IT科技等各方面开展战略合作。就长远看,本次合作将有效弥补民生银行在中小客户资源上的短板,有助於银行未来的可持续发展,不过短期内,该合作不会对民生的盈利表现造成大的影响。

但总体看,上半年末民生银行的资本充足率水准仍低於行业其它竞争对手,因此伴随着更多新业务的开展,民生将面临更大的资本压力,未来两年内融资需求将有所上升。

在此背景下,我们看到民生银行在9月末宣布全面上调定2年、3年及5年期存款利率,以吸引市场中更多存款来源,以达到缓解资金压力,并支持如同业拆借、客户贷款等相关业务发展的目的。

风险

收入增速下滑超预期;

贷款品质持续恶化,资本压力上升;

股价受市场环境影响大幅下滑。

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。