天士力 (600535.CH) - 上半年业绩稳步复苏

| 投资建议 | 增持 |

| 建议时股价 | $38.520 |

| 目标价 | $43.800 |

投资总结

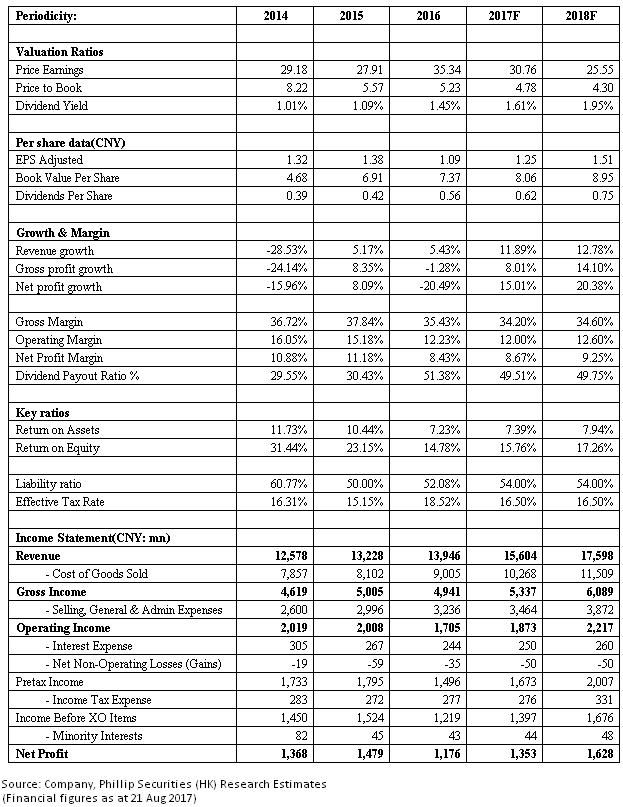

天士力医药制造业稳步复苏,医药商业增长提速,再加上管道调整结束,二线潜力品种和重磅一类新药普佑克进入医保目录後有望放量,公司业绩将重回上升轨道。而且,作为现代中药领军企业,复方丹参滴丸国际化也将构成正面影响,公司品牌影响力将明显提升。参考可比公司,给予天士力2017年PE 35倍,12个月目标价43.8元,维持“增持”评级。(现价截至8月21日)

上半年业绩稳步复苏

2017年上半年天士力实现营收72.6亿元,按年增长13.5%,归母净利润7.6亿元,增长10.4%。分季度来看,二季度营收37.2亿元,同比增长20.4%,净利润4.4亿元,同比增长7.4%,环比增长37.7%,呈不断复苏之势。

此前两年,因为公司调整管道结构并加强应收账款管理,公司医药制造板块业绩增速明显放缓,直至今年首季,但二季度营收已达15.9亿元,同比增长7.3%,环比增长 22.6%,已恢复至2015年同期水准,即回到医药工业板块管道去库存之前水准,我们预期未来有望继续复苏,因为公司正调整销售模式,由代理商制转为代理商及自销两种策略并行,覆盖原先未覆盖的二三级医院市场。

医药商业板块上半年则实现收入43.3亿元,同比增长15.8%,主要得益於公司加大医院端业务拓展。至於利润增速不及营收,主要是商业营收占比提升拉低毛利率约1.6个百分点,但医药商业板块毛率提升0.8个百分点至7.4%。此外,公司费用控制得力,销售费用、管理费用、财务费用分别按年仅增张3%、5.5%、9.5%,均低於营收增速。

普佑克通过谈判纳入医保

公司独家产品注射用重组人尿激酶原(普佑克)通过医保谈判纳入乙类范围。此前该药最低中标价不到1,200元/支,本次谈判结果医保支付标准为1,020元,降幅仅约14%,为同批次偏低水准,体现了政府及市场对其疗效的认可。普佑克对急性心肌梗死病人血管开通率达85%以上,颅内出血发生率仅0.19%,均优於同类竞争品种。而且,作为溶栓药物,其在基层较PCI更为切实,因此未来市场空间广阔,再加上良好的竞争格局,我们预期其将成为继复方丹参滴丸又一重磅药物。

员工持股计画彰显发展信心

3月末公司发布了2017年第一期员工持股计画,包括董事长在内的16名高管均积极参与。6月10日,公司即公告已完成该计画的股票购买,共於二级市场买入50.68万股,成交均价约39.5元/股。我们相信,迅即执行员工持股计画彰显了管理层对公司的发展信心,对於公司内在价值形成正面支援。

风险

药品降价风险;丹滴FDA认证进展低於预期。

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。