瑞声科技 (2018.HK) - 优势持续,无需过虑

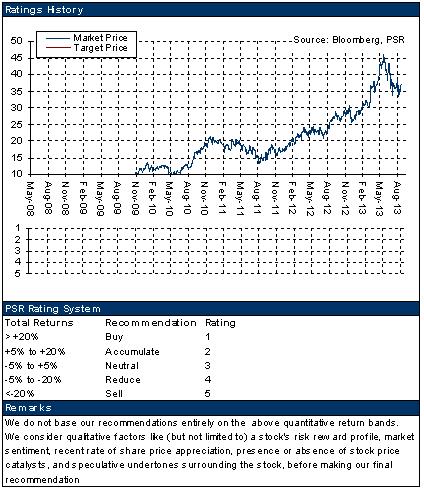

| 投资建议 | 增持 |

| 建议时股价 | $33.800 |

| 目标价 | $35.600 |

公司概要

瑞声科技为微型声学器件的设计商、开发商及制造商,主力产品为扬声器及麦克风,公司亦提供手提设备所需的声学、无线射频、光学、虚拟触觉元件及聚合物锂离子电池,提供“一站式服务”,产品主要应用於手提电话、平板电脑、LED电视、及其他消费性电子产品。

投资摘要

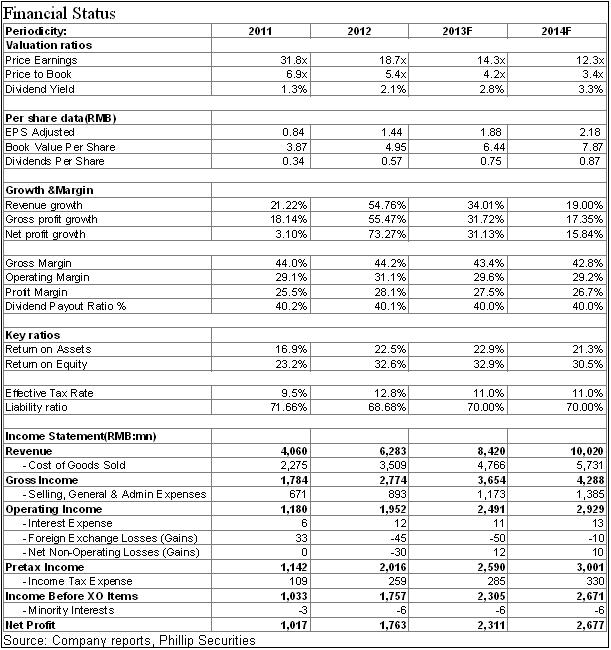

根据中报,公司当期实现营收38.31亿元人民币,同比增长48%,实现净利10.75亿元,同比增49.3%,每股收益达0.88元。总体而言,业绩增长主要得益於中国品牌中低端智慧手机的更快增长。

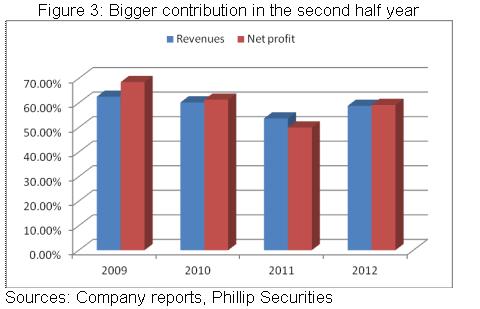

很多手机厂商如苹果公司和韩国三星等均选择在第三季公布重点新产品,这将有利於公司扬声器盒等产品的出货量。再考虑公司於国内客户正获得更多的市场份额,我们相信公司下半年业绩将明显高於上半年。

得益於新产品开发、自动化生产占比增加及对手的产能瓶颈等问题,预计公司强劲的盈利能力应仍可维持,下滑态势处於可控状态。

公司03-12年盈利保持了约30%的复合增长,未来预期仍能实现20%的复合增长,我们以市盈率估值。给予其对应13年每股收益15倍的估值水准,目标价为35.6港元,为“增持”评级。

中报回顾

根据中报,公司当期实现营收38.31亿元人民币,同比增长48%,实现净利10.75亿元,同比增49.3%,每股收益达0.88元。总体而言,业绩增长主要得益於中国品牌中低端智慧手机的更快增长,其在公司的份额於一季度和二季度分别达到14%和16%,带动动圈器件同比实现58.3%的营收增长,但同时这也导致公司盈利能力有小幅下滑,毛利率同比从43.5%降至42.8%。

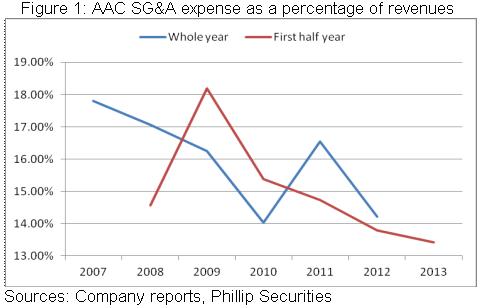

值得一提的是,虽然公司销售客户结构有所调整,但销售费用占比却从去年的3%左右降至2.5%,显示公司的市场调整较为顺利。还且,公司费用管理相对出色,近十年来费用率占比维持了下降趋势,上半年继续降至13.43%,亦为业绩增长做出贡献。

下半年更高增长可期

上半年尽管同比实现高增长,但公司营收环比增幅不足4%,二季度相比一季度更仅有1.1%的增长,引发市场关於公司成长大幅放缓的担心。不过,公司管理层表示将确保三季度环比双位数的营收增长,同比则有约25%的增长,这主要是包括很多手机厂商如苹果公司和韩国三星等均选择在第三季公布重点新产品。

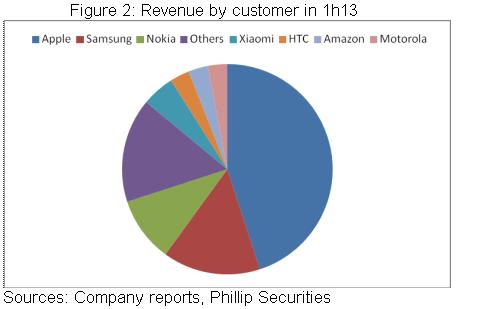

实际上,上月末苹果即表示,其iPhone 5s及iPhone 5c在推出市面的首个周末销情理想,销量达900万部,新款iPhone的销量,仍较旧纪录增近倍。最新的资讯则显示,虽然因为价格定位等因素,苹果公司已经将其iPhone 5c的产量削减了35%,但同时为满足需求,将价格略高的iPhone 5s产量提升了75%。整体来看,作为公司的最大客户(约贡献公司四五成营收),苹果公司及其产品依旧维持了强劲的市场竞争力,这将有利於公司扬声器盒等产品的出货量。再考虑公司於国内客户正获得更多的市场份额,我们相信公司下半年业绩将明显高於上半年,正如09年以来的过往数年。

盈利能力仍有望维持高位

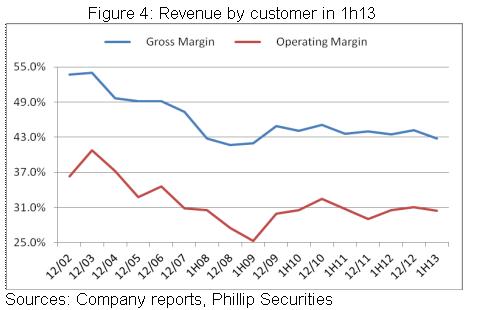

过往十年以来,尽管随着竞争变得剧烈,公司盈利能力呈现下滑态势,但一直处於可控状态并总体维持高位,毛利率及经营毛率上半年年分别为42.8%及30.4%,也远高於竞争对手。目前,市场开始担心公司的高盈利能力能否维持。但我们以为,公司强劲的盈利能力应仍可维持,并处可控状态。

首先,尽管上半年中低端市场贡献更大,但公司毛利率同比仅略降0.7个百分点,相比12年全年也仅下降1.4个百分点,显示高端智慧手机向中低端智慧手机的市场转变并不一定导致盈利能力大幅下降,而且,公司的扬声器盒等在手机中成本占比较低,因此不会成为手机厂家的重点成本削减对象。

其次,公司的新产品将有望提升盈利能力,譬如为HTC设计生产的双扬声器等。

再次,尽管歌尔声学(Goretek)成功抢夺手美国都福集团(Dover)的市占率,晋身为苹果公司第二大供应商,不过,歌尔及都福在扬声器盒产能上,均出现瓶颈,而公司仍然是供应商的龙头,并在美国客户中市占率较高,因此短期内行业竞争仍然有限。

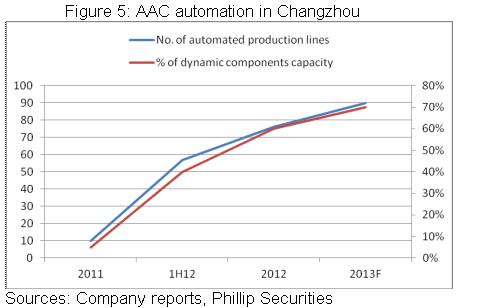

另外,公司的自动化生产线增长也将缩减成本。瑞声自2010年即大量投资自动化生产线。截止12年中期,自动化率为40%,当年底为60%。据预计到2013年底,公司将有约90条自动化生产线,占比公司动圈器件产能的70%,这一进程预计将继续助力公司控制生产成本。

风险提示

市场竞争大幅加剧;

下游客户订单明显缩减或转移成本压力。

成长依旧,“增持”评级

高端下游客户竞争力依旧强劲,而公司於国内中低端客户有望取得更多市场份额,而盈利能力仍有望维持相对高位,我们对瑞声科技抱持相对乐观的态度。

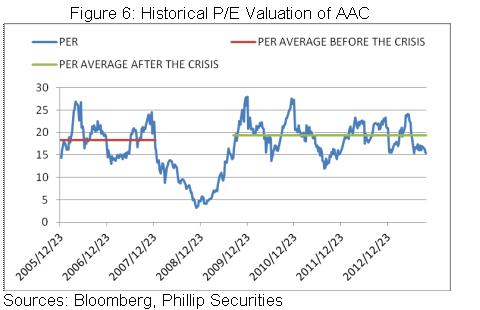

公司03-12年盈利保持了约30%的复合增长,未来预期仍能实现20%的复合增长,我们以市盈率估值。公司历史估值水准为17.5倍左右,目前则约15倍。基於公司的成长性,我们即使保守给予其对应13年每股收益15倍的估值水准,目标价为35.6港元,为“增持”评级。

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。