奥星生命科技 (6118.HK) - 实地调研报告

| 投资建议 | 买入 |

| 建议时股价 | $3.250 |

| 目标价 | $5.600 |

调研简报

我们於4月24日参加了奥星生命科技的上海松江基地的调研活动。在4个小时的调研活动中,我们参观了药用水生产系统以及洁净室厂房,并就公司的业务和发展与公司管理层进行了细致沟通,形成观点如下。

奥星创立於2003年,业务定位於中高端市场的制药设备、工艺及服务。公司的主要客户是高新生物制药研发企业(针对疫苗、蛋白质药物和单克隆抗体药物)和出口欧美市场的中国药品企业,因而公司近八成的收入来自於这两方面客户的一体化服务。而自於国内GMP改造收入比重约20%,国内GMP的认证周期不会影响公司增长。公司的客户包括利君集团公司、海正药业、成都生物制品研究所、华兰生物、上海生物制品研究所、葛兰素史克等知名制药公司。

创始人何国强先生是香港公民,同时担任公司主席和CEO,在制药行业的设备、工程及技术方面拥有近30年经验,对於中国的生物制药行业有着深刻理解和认识。何国强家族持有奥星66%的股权,公司激励机制完善。

目前公司的业务较多,分为六个单元,流体与生物工艺系统、洁净室及自动化控制与监控系统、粉体固体系统、GMP合规性服务、生命科技耗材和制药设备分销及代理,其中前两个业务单元,奥星具有较强的技术优势和竞争力。

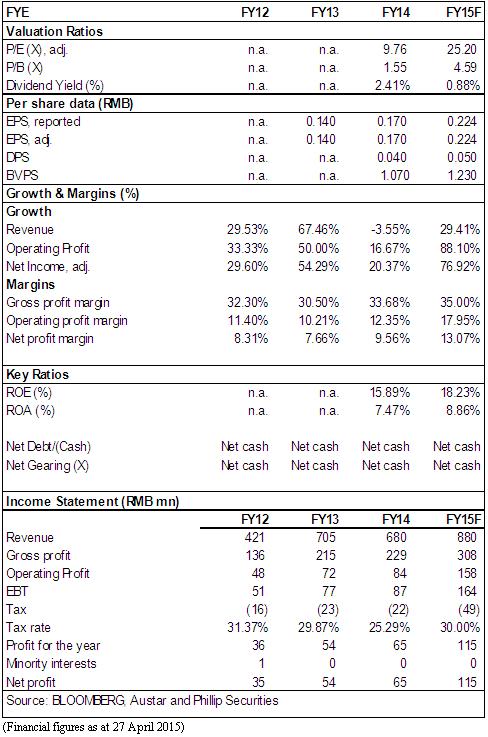

2012- 2014年公司收入和纯利的复合增速分别为27.1%和35.5%,平均毛利率32.2%,呈稳步提升趋势。2014年收入略为下滑3.6%,原因有收入确认问题和2014年下半年石家庄基地搬迁。未来旗下一体化业务的业务驱动力主要包括生物工艺系统、自动化控制以及粉体固体系统,收入和毛利率的提升能见度高。

每年订单的55%-60%会於当年确认,2014年末的在手订单为人民币3.67亿订单,其中90%能在2015年将有入账,2015年的订单目标是10亿。2015年的收入有望达到8.8亿,毛利率能上升至少1个百分点,我们预期能够接近35%的水准。

过去3年的三费开支的收入比重在17%-18%,公司整体的费用支出较为固定,未来预期三费比重将稳中有降,对利润率提升正面作用。

未来3年公司在IPO中募集的资金主要投向石家庄和上海的研发和制造基地。石家庄基地将由目前的8700平方米拓展到35000平方米,上海松江基地将由8200平方米拓展至18000平方米,未来3年相关的资本支出将分别达到1.3亿和0.37亿人民币。

健康的资产负债表。2014年末,公司的总资产较2013年末增长43%至8.7亿,股东权益增 长328%至549,主要得益於IPO的现金流入和利润增长。期末,公司的账目现金3.89亿,有息债务仅为0.35亿,处於净现金水准。奥星的存货周转天数和应收款周转天数分别为59天和96天,较快的资产运用率使公司在较低的财务杠杆下实现了较高的ROE,过去两年公司的ROE分别达41%和12%,未来我们预期公司的ROE将保持在15%上方水准。

未来看点:生物工艺系统、自动化控制以及粉体固体系统。具体而言,2015年Q3退出的冷冻乾燥设备以及随後推出的一次性工艺系统,以及包括灯检机在内的多种新式设备。其中冷冻乾燥机的推出有望替代国内的进口设备,争取在2015年获取2-3个订单,2016年Q2入账,未来预期理想收入达5亿人民币。

参观过程中,药用水生产系统以及洁净室厂房里的乾净、高效和严格管理给我们留下深刻印象。奥星在对国际制药服务一体化的认知清晰,这种软实力体现在制造、施工和合规性服务,有助於长期提升公司竞争力。

未来奥星可能通过收购来增强竞争优势。我们认为奥星是港股中稀缺的提供制药一体化服务的优质公司,公司的业绩和估值具备显着的上升空间。我们预期2017-2018年公司将成长成为利润超过人民币2亿,市值超过60亿的优质企业。奥星在A股和港股的估值可比公司分别是东福龙、楚天科技、BBI生命科技以及巨星国际。我们给予奥星“买入”评级,12个月目标价5.6港元,相当於2015年25倍预期市盈率。(现价截至4月27日)

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。