谭仔国际 (2217.HK) - 亚洲粉面专门店代表,广阔餐厅网络支持持续增长

| 投资建议 | 买入 |

| 建议时股价 | $2.720 |

| 目标价 | $4.770 |

投资概要

谭仔国际开业超过24年,为亚洲粉面专门店代表品牌,旗下的两个品牌分别为「谭仔」及「三哥」,香港市场占有率为64.4%(按2020年收益计算)。公司於2018年被营运全球最大乌冬连锁店「丸亀制面」的知名多品牌餐厅集团——东利多(Toridoll日本,东京证券交易所上市公司:3397)收购。目前,业务扩展至中国内地及新加坡。

扩充餐厅网络巩固市场地位

截至目前,公司拥有157间餐厅,较2018年4月1日增加46.7%。其中,位於香港的150间餐厅战略性地座落在各类型经营地区,例如商业区、购物区、商业街及住宅区,以触及不同阶层的顾客,拓展客户群。另外的7间餐厅,分别有4间位於中国内地及3间位於新加坡。公司计划於2024年3月31日之前分别在香港、中国内地、新加坡、日本及澳洲开设约44间、74间、24间、25间及15间新餐厅。透过扩充现有市场的餐厅网络,以巩固其市场地位。

2022 财年上半年经调整溢利增长逾倍

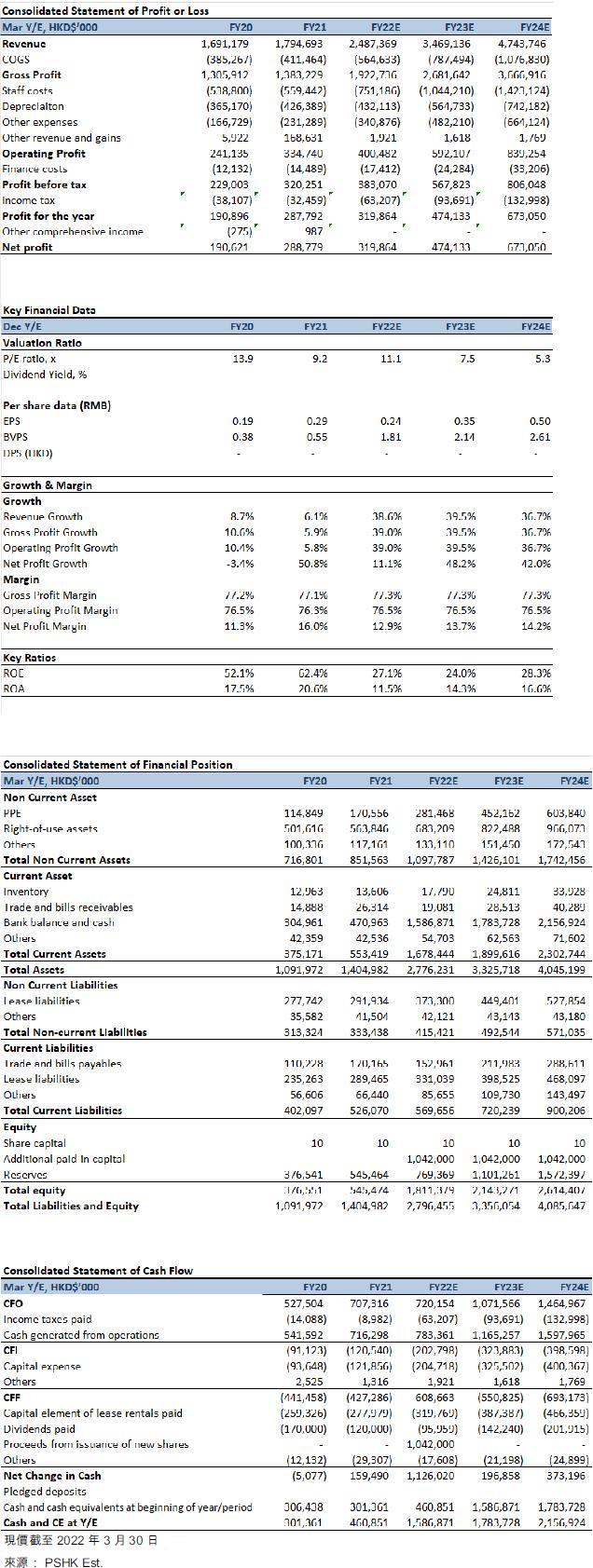

回顾截至2021年9月底止中期,受惠於营运餐厅数量增多及可比较餐厅收益大幅增长,收入按年大幅反弹43%,增加至11.82亿港元(下同)。期内,溢利虽然倒退11.8%至1.38亿元,但扣除政府补贴及上市开支等一次性项目後,经调整溢利按年大升1.08倍,至1.47亿元。半年度每股基本盈利13.8仙,而上一年度同期为15.6仙。公司的智能排班提升员工安排的成本效益,把人力效率提高,餐厅员工成本占收益的比例减少至24.1%,而往年同期则为25.7%。

受惠中央厨房整合、成本控制得宜

谭仔国际的经营利润率由2021财年上半年的18.7%增加至2022财年上半年的25.7%,得益於:i)批量采购导令成本占比减少;ii)日均每餐厅收益增加及中央厨房整合导致的减省,令资产折旧、租金及相关开支占比减少。如扣除其他一次性项目後,经调整利润率更加由8.6%升至12.4%。

估值与投资建议

我们预测谭仔国际於2022-2024年总收入分别达到24.9、34.7、47.4亿元,收入增长主要受益於:1)餐厅网络扩张;2)每座位日均售出碗数提升;3)顾客人均消费提升。预计公司2022/2023/2024年每股盈利为港币0.24/0.35/0.50元,目标价为4.77元,对应2022/2023/2024每股盈利20x/ 13.5x/9.5x市盈率(行业的历史平均市盈率约为22倍),给予买入评级。

风险因素

疫情反复,餐厅网络扩张不及预期。

公司介绍

公司开业超过24年,餐厅网络过百,成亚洲粉面专门店代表品牌。谭仔国际旗下的两个品牌分别为「谭仔」及「三哥」。1996年,「谭仔」品牌名下的第一间餐厅於香港开设。随後,「三哥」品牌名下的第一间餐厅亦於2008年在香港开设。两个品牌均在香港迅速扩展,於2017年合共在香港经营超过100间餐厅。2018年1月,谭仔集团被营运全球最大乌冬连锁店「丸亀制面」的知名多品牌餐厅集团——东利多(Toridoll日本,东京证券交易所上市公司:3397)收购。目前,公司业务扩展至中国内地及新加坡,分别於2020年在新加坡开设「三哥」品牌名下第一间餐厅,并於2021年在中国内地开设「谭仔」品牌名下第一间餐厅。截至2021年9月底止,公司餐厅网络遍布香港、中国内地及新加坡,拥有157间餐厅。

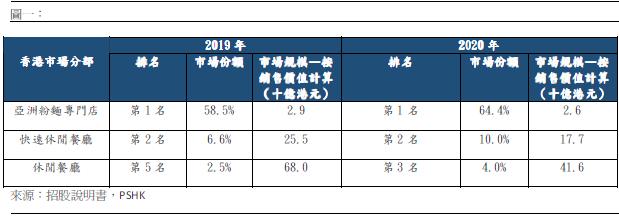

谭仔国际作为专营米线的连锁餐厅营运商,在香港亚洲粉面专门店市场具领先地位,市场占有率为64.4%(按2020年收益计算)。在香港的休闲餐厅市场及快速休闲餐厅市场亦稳居前位,市场份额於2020年在各分部都有显着提升,具有强势的竞争力。

行业分析

香港消费者食品服务业的四个子类别:休闲餐厅、快餐店、高级餐厅及其他食肆,分别占2020年行业总收益的53.0%、23.6%、19.7%及3.7%。其中占比最重的休闲餐厅以其灵活的服务时间、多样化的美食出品及较相宜的价格为特色,吸引众多客流量。

休闲餐厅又可再细分为快速休闲餐厅及高级休闲餐厅。於2020年,快速休闲餐厅及高级休闲餐厅的比重约为4:6。虽然快速休闲餐厅所占比例较小,其复合年增长率於2016年至2019年期间为3.3%较同期高级休闲餐厅的–0.3%高。我们预料快速休闲餐厅在其便捷性、良好性价比及灵活的营运模式的带动下将领先行业复苏,并以高於其他消费者食品服务分类的增速推动整个休闲餐厅分部的增长,快速休闲餐厅於2020年至2025年的复合年增长率为11.8%,而整个消费者食品服务业为10.1%。

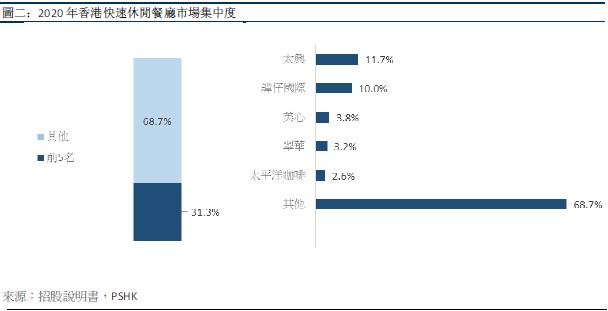

休闲餐厅类别竞争激烈,集中度较低,2020年CR5为23.3%。然而,快速休闲餐厅作为子分类的竞争格局较为集中,2020年CR5为31.3%,在内的4家领先公司均拥有庞大的餐厅网络,超过117间餐厅,其中以中餐厅组合为主,可见便利性、地理位置优越对香港消费者的重要性。谭仔集团属於的亚洲粉面专门店板块更是高度整合,2020年CR5为92.1%,其中谭仔占超过60%的市场份额,於市场收入及餐厅数目方面均排名第一。

快速休闲餐厅灵活迎合网上平台订购食品趋势

香港人忙碌急速的生活节奏加上疫情的爆发推进快速休闲餐厅的线上线下发展。香港人一直以工作时间长、生活忙碌着称。根据政府统计处公布的《综合住户统计调查按季统计报告》,2021年香港雇员每周工作时间中位数为44小时。由於工作时间长,上班族及家庭普遍青睐上菜速度快、结账效率高的快速休闲餐厅。同时鉴於疫情的影响,消费者越发频繁通过外卖到户及自取平台订购食物。於2019年至2020年,食品外卖到户及外卖自取在香港消费者食品服务业中的比例从14.1%上升至42.1%。快速休闲餐厅的灵活营运模式正能迎合此趋势,从而快速增长。

租金和人工成本是餐厅经营成本的关键组成部分。香港的租金成本高昂,一般占香港餐厅总运营成本的30%以上。人工成本亦於2016年至2020年期间增加,餐厅员工的月薪中位数以3.6%的复合增长率增长,在2020年达到13,600港元。不少餐厅营运商的盈利能力因此受影响。尽管如此,较大型的连锁式餐厅透过规模经济简化食物加工工序以减低人工成本,并采取集中采购政策,从而降低食材的单位成本。

在香港的餐厅中,连锁餐厅占了很大的比例。2020年,连锁餐厅的总收入为373亿元,占市场份额的47.5%,而独立餐厅的销售收益为412亿元,占市场份额的52.5%。虽然连锁餐厅的整体市场占有率仍较独立餐厅为低,於2016年至2019年期间的复合年增长率较独立餐厅为高。2020年至2025年,独立餐厅预计将录得11.3%的复合年增长率,达到705亿元的收益,而同期连锁餐厅预计将录得8.6%的复合年增长率,达到562亿元。

业务状况

公司广阔的餐厅网络有助扩增市场份额及促进业务增长

截至2021年9月底止,公司拥有157间餐厅,较2018年4月1日增加46.7%。其中,於香港的餐厅数量增加至150间,另外於深圳开设四间新餐厅并继续在新加坡经营三间餐厅。公司计划於2021年10月至2022年3月期间在香港开设14间新餐厅,期间,亦会在大湾区及新加坡增设数间餐厅。日本方面,凭藉公司的控股股东Toridoll日本的支持下,预计於2022年第一季度开设两间新餐厅。

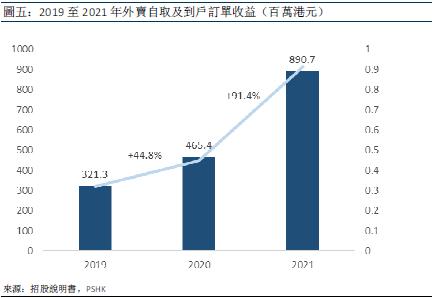

尽管消费者的用餐习惯因疫情爆发和网上到户服务日趋普及而有所改变,导致公司的堂食订单收益与外卖自取及到户订单收益比重由2019年度的8:2降为2021年度的5:5。不过,堂食订单并不会完全被外卖自取及到户订单取代,且网上到户服务一般只覆盖顾客周边的地区,拥有广阔的餐厅网络有助公司把握到户订单的需求,进一步促进业务增长。

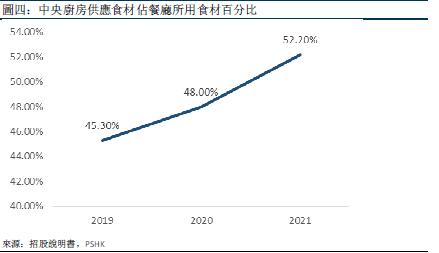

高度标准化的业务模式支持公司迅速及有系统地扩展到其他新市场

公司目前营运2间中央厨房,一间位於香港,另一间位於新加坡。中央厨房有助确保各间餐厅的食物味道和质素的一致性,并简化餐厅层面的食物处理程序,使其更容易标准化。不仅如此,中央厨房能节省在餐厅安装不必要的烹调设备,有效降低开设新餐厅的开业资本开支,从而提高业务的可扩展性。公司计划於中国内地、新加坡及澳洲设立中央厨房,且将在中央厨房加工更多新产品,包括配料、小食、汤底及酱料。

此外,公司采取中央采购政策并与烹饪设备供应商共同开发了多类不同的烹饪设备,如自动米线烹煮机及煲汤锅,协助厨房员工更精准地控制烹调时间或食材份量,有效地统一餐厅食物的味道和质素,减少处理食物所需人手及降低因为重复动作引致工伤的风险。故此,餐厅无需聘请技术精湛的厨师,能够更容易地招聘到合适的厨房员工。另一方面,公司已就开设、营运及管理餐厅制定了全面的标准化程序,以提高营运和管理效率,并确保服务质素一致。标准化程序包括但不限於客户服务、清洁及消毒、员工培训及质量控制。

於疫情期间,表现优於其他主要连锁餐厅

由於前线员工一般根据弹性的工时安排以时薪受聘,故此公司能迅速应对任何限制营业时间的防疫政策,并尽量降低员工成本。餐厅亦为避免浪费及尽量降低食材成本而保存最多三天的最低食材用量。然而公司能够在这个动荡的时期维持稳定收益的最主要因素是公司的食品非常适合外卖自取及到户。由於公司的食品只需要简单快速的程序制作及烹调,餐厅能够在繁忙时段迅速满足外卖自取及到户订单,并获得更高销售额。事实上,公司的於2021年度收益增加6.1%,相较香港五大上市连锁餐厅的表现好。香港五大上市连锁餐厅同期的收益均减少14.0%至47.8%。我们认为即使新冠疫情转好,消费者陆续恢复光顾餐厅堂食,但网上订餐及到户仍会是主流趋势。

回顾截至2021年9月底止中期,受惠於营运餐厅数量增多及可比较餐厅收益大幅增长,收入按年大幅反弹43%,增加至11.82亿元。期内,溢利虽然倒退11.8%至1.38亿元,但扣除政府补贴及上市开支等一次性项目後,经调整溢利按年大升1.08倍,至1.47亿元。半年度每股基本盈利13.8仙,而上一年度同期为15.6仙。提升员工安排的成本效益,把人力效率提高,餐厅员工成本占收益的比例减少至24.1%,而前年同期则为25.7%。

谭仔国际的经营利润率由2021财年上半年的18.7%增加至2022财年上半年的25.7%,得益於:i)批量采购导令成本占比减少;ii)日均每餐厅收益增加及中央厨房整合导致的减省,令资产折旧、租金及相关开支占比减少。如扣除其他一次性项目後,经调整利润率更加由8.6%升至12.4%。

盈利预测及风险提示

收入分析

我们预测谭仔国际於2022-2024年总收益分别达到24.9、34.7、47.4亿元,收入增长主要受益於:1)餐厅网络扩张;2)每座位日均售出碗数提升;3)顾客人均消费提升。未来公司将继续扩展其现有的餐厅网络并拓展至海外市场,计划於2024财年结束前增加营运餐厅数目至超过300间。我们认为公司於香港的营运餐厅数目增长空间不大,预计与另一家香港上市连锁餐厅—大家乐集团的160多间相约,然而香港业务会继续成为公司主要的收入来源,进军海外市场也能为公司带来新机遇。去年本地疫情仍反覆,但餐厅的每座位日均售出碗数已逐渐恢复至疫情前水平。尽管香港近期疫情再度恶化,但我们相信公司亦灵活应对,以提供外卖自取及到户服务降低防疫限制对餐厅的影响。预期顾客人均消费仍有提升的空间,主要因为公司推出了新的产品及高档配料,并追加销售毛利高的小食与饮品。

公司估值

我们预计公司2022/2023/2024年每股盈利为港币0.24/0.35/0.50元,目标价为4.77元,对应2022/2023/2024每股盈利20x/ 13.5x/9.5x市盈率(行业的历史平均市盈率约为22倍),给予买入评级。

风险因素

疫情反复,餐厅网络扩张不及预期。

财务数据

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。