蒙牛 (2319.HK) - 积极投放资源进行产品创新升级 海外拓展及潜在并购带来中长线发展机遇

| 投资建议 | 买入 |

| 建议时股价 | $23.400 |

| 目标价 | $28.500 |

投资概要

中国乳业仍处於消费稳健增长时期,随着个人可支配收入上升,生育政策放宽带来的人口红利体现,整体乳制品市场增长空间巨大,我们看好整体行业的发展前景。而事实上,国务院在今年6月发布《关於推进奶业振兴与保障乳制品质量安全的意见》,提出至2025年乳业要实现全面振兴,并重点提出支持乳企兼并重组,推广国家学生饮用奶计划,培育国民食用乳制品习惯。

我们认为,作为行业龙头之一的蒙牛,将能够受惠於国家政策及行业本身的增长趋势,从而进一步提升其市占率。而随着以总裁卢敏放为首的新管理团队上台,积极投放资源进行产品创新升级,包括增聘研发人员,其业务复苏势头明显,当中三四线城市业务保持快速增长。

除了国内市场,蒙牛也积极进行海外市场布局,其并提出至2020年的销售额达致1000亿元人民币的目标,预计未来两至三年将透过加推高毛利创新产品来带动内生增长,以及透过外部并购来实现。

管理层今年全年销售增长目标为双位数字,增量抢市占率。而事实上,去年收入实际达到双位数字增长,高於高单位数的内部指引。我们从其今年大力推出新品的节奏(计划将推出40款新品SKU),以及加大品牌投入,包括赞助世界盃并提升广告费用,预计能够达标。

若分开上下半年来看,考虑到去年下半年高基数因素,以及中国经济增长下行压力加大,下半年收入增长预计将较上半年有所放缓,但全年仍望达致双位数字增长目标。

面对今年原奶潜在的成本上升,管理层指出,无意透过加价转移成本。考虑到其推出的新品毛利率会较高,我们预计,今年整体毛利率能够有进一步的改善。而经营费用包括分销及行政开支则将有所上升,主要为考虑到其今年策略为增量抢市占率,加大品牌投入,主要体现在加大广告投放力度。

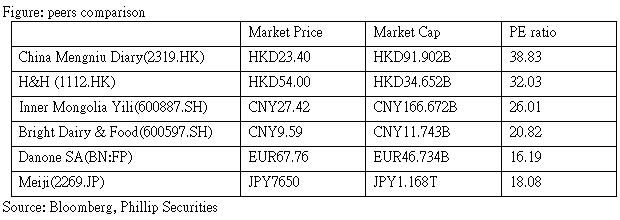

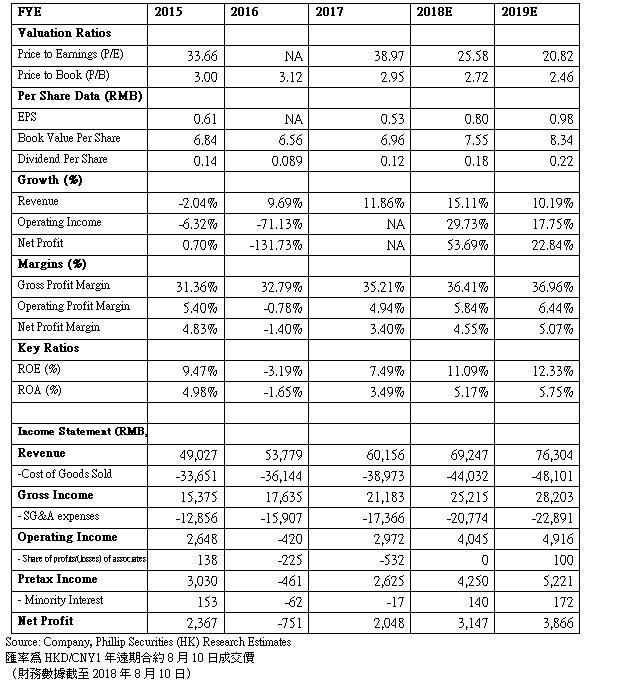

我们也同时有考虑到,旗下奶粉平台雅士利(1230)今年全年有望扭亏,而冰品业务也预计能够扭亏。与此同时,其持股60.77%的重要联营公司现代牧业(1117)也有望大幅减亏。我们给予蒙牛买入评级,预测市盈率31倍,目标价28.5元。(现价截至2018年8月10日)

公司/行业概况

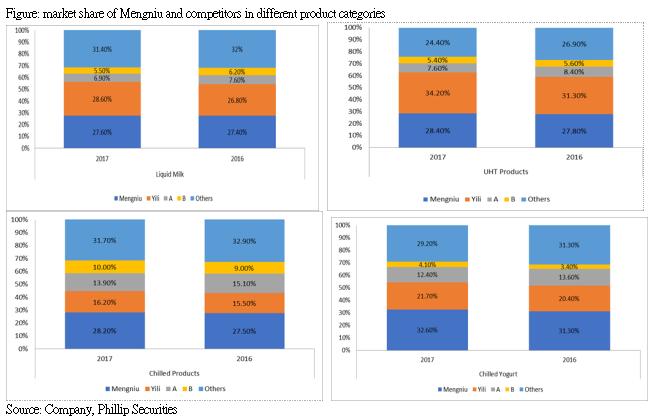

中国乳业两大龙头为伊利及蒙牛,2017年在液态奶、低温总体、常温总体及低温酸奶的市占率按年均有上升,蒙牛在低温酸奶及低温总体占据市场第一,市占率按年分别升1.3及0.7个百分点,至28.2%及32.6%,相较伊利具备一定差距,分别大幅相差12及10.9个百分点。

而在液态奶及常温总体市场,蒙牛则委居市场第二,市占率分别按年增0.2及0.6个百分点,至27.6%及28.4%。但相较低温市场,与市场第一大乳企的差距则较少,分别为1及5.8个百分点。

今年目标为增聘研发部门人员60人,有利提升产品创新能力

在新的管理团队带领下,蒙牛已完成组织架构调整,将业务板块分拆成为常温、低温、奶粉及冰品等独立专业事务部。管理层表示,理想的产品组合式以常温为先,奶粉第二,低温第三,然後再就是冰品。内部对於冰品及奶粉团队提出的目标都是突破式增长。

蒙牛并拟进一步加大对产品创新能力的提升,蒙牛今年目标为增聘研发部门人员60个,预计将能有助其未来推出更多高毛利新产品,有利细分市场,为增长前景助力。

蒙牛今年计划将推出40款新品SKU,相较去年有大幅上升,当中增长较快的常温酸奶品类包含奶6至7个SKUs。我们预计,随着蒙牛进一步加强产品创新,并持续广告投放及销售渠道改善,未来数年在常温奶市场与第一大乳企伊利之间的差距,有望进一步拉近。

各业务板块有望持续改善 雅士利预计扭亏

按业务板块来看,雅士利奶粉平台全年目标为有逾20%以上的增幅,冰激凌全年目标为逾10%,液体奶为至少高单位数。去年销售增幅11.9%中9个百分点,为源自销量增幅,我们预计,今年全年销售增长仍主要将受到数量的带动。

奶粉业务方面主要透过雅士利(1230)平台经营,去年全年虽然录得亏损,去年下半年销售及利润按年及较上半年均有大幅改善,今年首季趋势延续。2018年将大力推广高端产品,改善产品结构。并会继续扩张母婴渠道,以及维持多品牌及多品类经营策略。提升经营效率包括单店的销售增长,提升广告以迎合细分市场。

蒙牛新西兰奶粉产能已经布局了,澳洲的布局是透过下属公司来完成的。而欧洲及美国是以研发为主,在这些地区建立研发中心来布局。婴幼儿奶粉配方注册制已落地推行,我们认为将有利提高行业门栏,加速奶粉产业整合,优化产能结构,作为龙头企业之一的蒙牛将能受惠。

下半年原奶价格压力趋增 计划加强原奶合作

考虑到下半年季节性因素以及中美贸易战持续,将带动大豆及玉米等乳牛食粮价格上升,我们预计,原奶价格将高於上半年。原奶价格回升将有利现代牧业业绩,加上今年将没有去年5亿元的一次性拨备,预计全年将能大幅减亏,收支能达致基本平衡。

今年3月中国农业科学院发布《食品安全国家标准生乳》4项国家乳业新标准(徵求意见稿),计划对生乳、巴氏奶等乳品进行分级,通过包装标识体现价值。根据新标准,现代牧业均为A级奶,其20至30%的牛群为A2牛。

现代牧业与蒙牛并计划发展高毛利A2原奶业务作为蒙牛主要原奶供应商之一,我们相信其为蒙牛提供一定供应量的优质原奶,将有利蒙牛保持在行业中的竞争力。

中国市场三四线加快增长,海外市场拓展及并购机会带来中长线发展潜力

若按城市来看,蒙牛在低温及常温奶业务均以三四线城市增长较快,有望成为未来业务的增长动力。就目前来看,该市场规模仍有待提升,一二线城市仍属於核心市场,为收入主要来源地。两个市场目前销售的产品都相似。2018年低温产品方面会增加自控数量、增加冰柜,加强三线城市冷链建设、增加车辆及业务人员数量,提升三四线城市销售占比。

除了国内市场,蒙牛今年并计划进一步在海外市场布局,特别是东南亚市场布局,目前印尼厂房正在起建,预计下半年能够投产,主要将供应当地及周边市场需求。

蒙牛至2020年的销售目标为达致1000亿元,要完成该目标,我们预计,每年销售必须保持双位数字增长以标。管理层表示,会同时利用并购达成目标,无论是内地还是海外,只要是符合核心战略的都会考虑。目前蒙牛在上游原奶布局方面已基本完成,未来会主要会投放资源在下游品牌销售及渠道等方面。

估值与风险

我们看好行业及公司前景,给予买入评级,目标市盈率31倍,目标价为28.5元。我们预计双位数字的销售增长目标将能够达标,毛利率能够有进一步的改善,而经营费用包括分销及行政开支则将有所上升,其重要联营公司现代牧业则有望达致收支平衡。

目前外围市场受中美贸易战消息影响较为波动,可逢低吸纳。风险提示包括收入增长未能达标,利润率提升不及预期,市场竞争激烈,原奶价格大幅波动。(现价截至2018年8月10日)

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。