李宁(2331.HK) - 上半年业绩胜预期,核心品类流水增长快速

| 投资建议 | 增持 |

| 建议时股价 | $104.500 |

| 目标价 | $118.450 |

投资概要

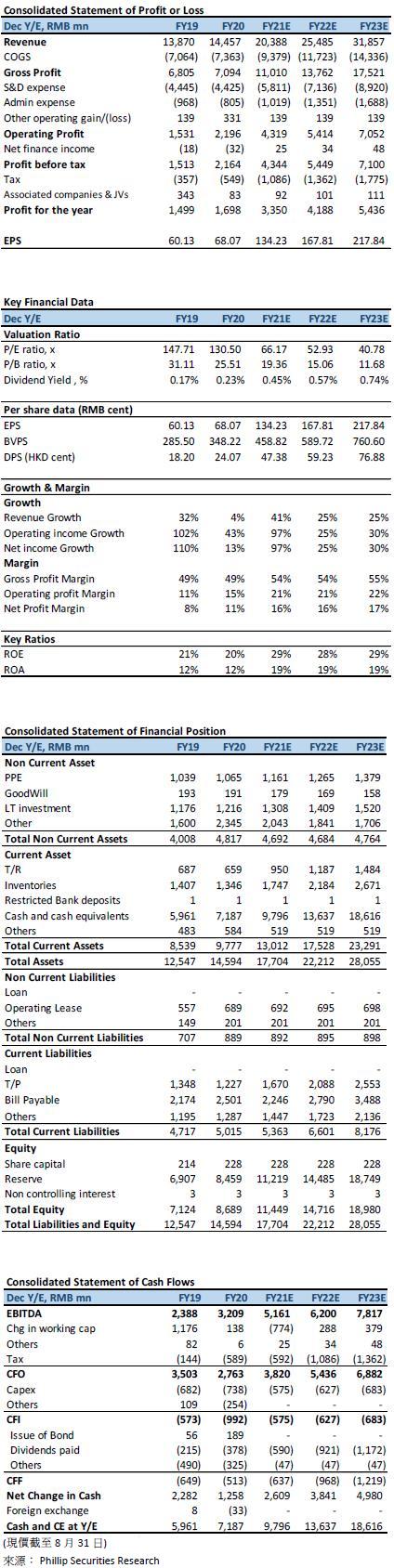

李宁公布公司截至2021年6月30日止的中期业绩,期内收入同比增长65%至人民币101.97亿元,整体毛利率提升6.4 ppts至55.9%,归母净利录得人民币19.62亿元,同比增加187% ,主要由於公司在经营杠杆增强下,经营利润率上升10.4 ppts 至24.9%。整体表现较盈利预喜通告为好,公司营运表现持续改善,现金循环周期进一步缩短17天至13天。

经营利润率大幅改善,上半年利润胜预期

从流水增长来看,公司上半年整体零售流水(包括线上和线下)录得90%-100%低段增长,当中线下渠道录得80%-90%高段增长。公司直接经营销售流水录得88.5%增长,批发渠道流水录得80%-90%高段增长。按品类区分,公司核心品类零售流水增长合计92%,在核心品类中,运动时尚/跑步/篮球品类流水分别同比增长116%/87%/80%。期内公司收入录得人民币101.97亿元,同比增加65%,主要由於疫情後需求恢复及新疆棉事件刺激销售增长。 净利方面同比增加187%至人民币19.62亿元,主要由於公司经营利润率同比大幅提升10.4ppts 至24.9%;在经营杠杆下,净利率提升8.1 ppts 至19.2%。

在门店方面,公司总销售点数量环比减少188家至6,745家,当中李宁牌销售点减少208家,由去年末的5,912家减少至6月底的5,704家。李宁牌批发/直营门店分别减少147家/61家。渠道持续优化,透过开大店和关闭低效店,在门店总数量减少下,整体店铺面积仍录得低双位数的提升。期内公司销售效率提升,整体存货周转月份数由去年年末的4.2个月改善至3.1个月,在存货结构中,主要为货龄6个月或以下的新品,占期末存货中的83%,较去年末的78%上升5ppts;当中货龄高於12个月的存货占比下降至7%,环比改善2ppts,主要由於公司在新品处理政策的调整,新品上架後3个月开始进行清货推广,整体折扣控制在80%-90%中段,新品3个月售罊率为60%-70%中段。

管理层更新2021全年指引,管理层提升全年收入至40%以上增长,若以上半年65%的收入增长推算,预期下半年的收入增长将不少於20%。全年净利润率为16%至17.5%。未来2至3年的收入增长预期为CAGR 20%以上。我们认为更新後的指引与我们先前预期相符,上半年的优秀表现预计未能持续至全年,但整体仍会较去年有所改善。

估值与投资建议

公司在上半年收入端和利润端均胜我们预期,新疆棉事件为公司带来机遇,对产品销量的带来短期刺激,亦为公司带来品牌升级的机会。上半年因公司的收入增长和经营利润率改善令公司在利润端录得高百分比增长。随着公司收入结构改变和品牌形象建立,预期公司的毛利率亦将进一步改善,FY21/FY22/FY23的毛利率预测为54%/54%/55%。针对上半年业绩,我们对公司估值模型作出调整,上调公司FY21/FY22年的每股盈利预测至人民币134.23/167.81仙(先前: 人民币 130.08/146.26仙)。将目标巿盈率移後一年至FY2022 60x,上调目标价至118.45港元,对应2021/2022年 75.00/60.00倍预期巿盈率,对应现时价格,维持至增持评级。(现价截至8月31日)

风险

1) 疫情影响反覆

2) 消费需求疲弱

财务数据

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。