京信通信 (2342.HK) - 无线优化或加速贡献

| 投资建议 | 增持 |

| 建议时股价 | $3.490 |

| 目标价 | $3.880 |

-京信通信拥有无线接入、天线及子系统、无线优化、无线传输四大产品线,并在相关领域掌握了核心关键技术。目前,公司已申请国内外专利1700余项,产品技术水准总体达到国内领先水准。根据美国市场研究机构EJL Wireless Research发布的最新报告,京信基站天线市场份额已连续三年位列全球前三,并被评为全球基站天线一级供应商。

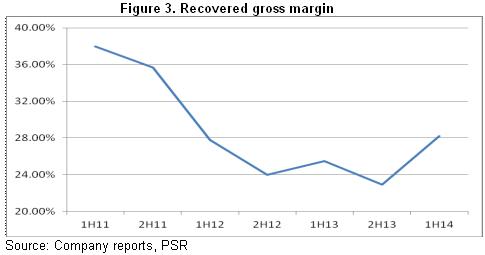

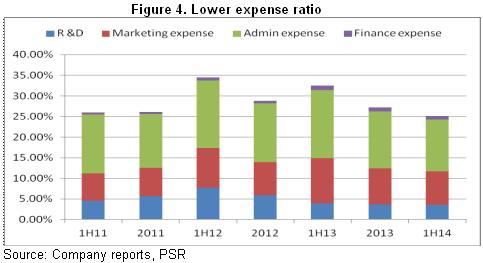

-14年上半年公司开始扭亏为盈,期内纯利为7,230万港元,远好於13年中期1.5亿港元的亏损。主要是受惠於运营商推行4G网路建设令基站天线及相关服务收益大幅增加,公司营业额按年升39.8%达致30.24 亿元。同时,公司毛利率增加2.7个百分点至28.2%,主要是产品组合改变及高端产品推出令毛利率改善不少於2个百分点,规模经济效应及有效的成本控制措施亦令经营开支占比总营收下降逾3个百分点。

-内地4G网路建设正在快速推进,从早期的基站建设来看,公司的天线及子系统业务仍将不断受惠。

-按照中移动的建设速度,很多大城市需要在15年完成4G网路的全面覆盖,因此,我们预期从14年下半年就将会有不少的城市进入深度覆盖与网路优化阶段,而京信通信於该市场占据领导地位,因此,其无线优化业务也将进入加速贡献的新阶段。

投资建议

受惠於4G投资建设高峰期的到来,京信通信在持续两年亏损後开始扭亏为盈。尤值一提的是,公司於无线优化领域占据国内领先地位,中移动的加速建网将带动该领域需求提前释放。

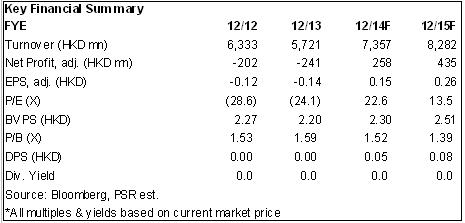

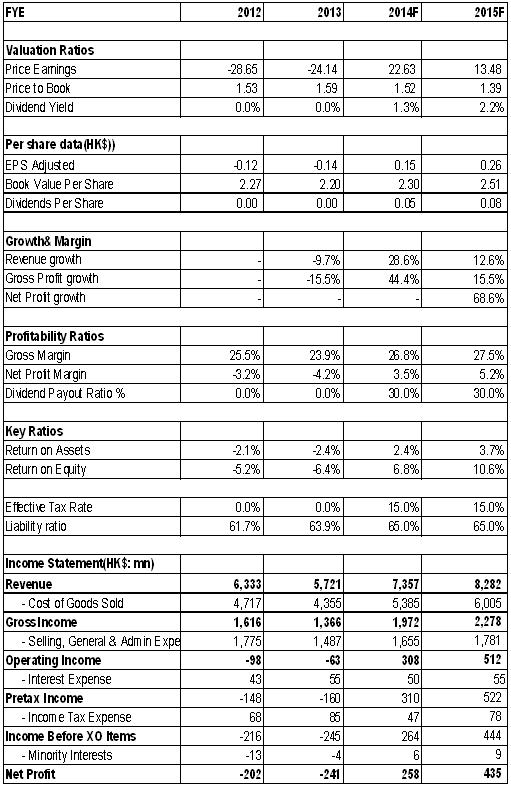

基於公司重回成长,我们参考市盈率估值法。考察3G时代,公司交易区间为15-20X,我们保守给予其对应15年每股收益15倍估值,目标价为3.88港元,首予“增持”评级。

技术优势铸就领先市场份额

京信通信拥有无线接入、天线及子系统、无线优化、无线传输四大产品线,并在相关领域掌握了核心关键技术。目前,公司已申请国内外专利1700余项,产品技术水准总体达到国内领先水准。公司已参加起草和制定国家和行业标准30余项,凸显其於行业竞争中的领先地位。

早在3G时代,根据美国ABI 2009年移动通信分析报告,公司即已进入移动通信基站天线前三甲,市场份额9%。而根据美国市场研究机构EJL Wireless Research发布的最新报告,京信基站天线市场份额已连续三年位列全球前三,并被评为全球基站天线一级供应商。

还值一提的是,在2014年巴西世界盃上,京信通信为世界盃12个场馆中的8个部署了2G/3G/4G LTE、iDEN和WiFi一站式无线解决方案,并为比赛提供运维保障服务,获得巴西运营商们的高度认可,亦印证了公司於海外市场的竞争实力。

上半年扭亏为盈

3G时代末期,由於运营商投资减少,且行业同质化加大,导致竞争加大,公司自12年开始呈现盈利能力及营收的下滑,并引发连续两年的亏损困境。不过,14年上半年公司开始扭亏为盈,期内纯利为7,230万港元,远好於13年中期1.5亿港元的亏损。

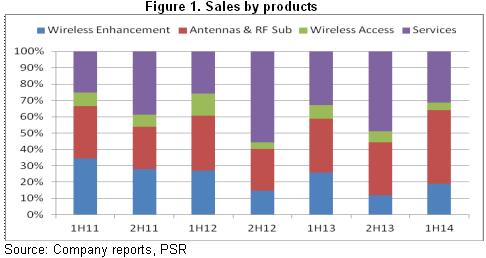

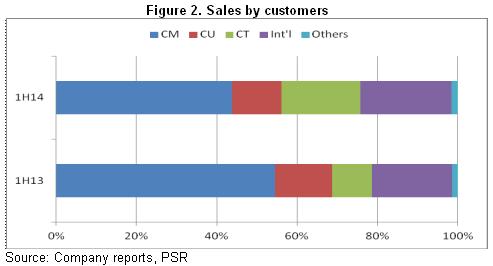

具体而言,公司营业额按年升39.8%达致30.24 亿元,主要是受惠於运营商推行4G网路建设令基站天线及相关服务收益大幅增加,譬如天线及子系统业务营收即增90.4%达致13.56亿元,占比总营收44.9%,来自服务的营收则同比增长32.8%至9.45亿元,占比31.3%。分客户而言,来自中国电信的营收暴增177.8%至5.96亿元,占比达19.7%,来自国际客户的收益亦大增58.7%至6.85亿元,占比22.7%,中国移动贡献最大,为43.8%,增长幅度则为12.1%。

另外,公司盈利能力亦得以提升,毛利率增加2.7个百分点至28.2%,主要是产品组合改变及高端产品推出令毛利率改善不少於2个百分点,同时,规模经济效应及有效的成本控制措施亦令经营开支占比总营收下降逾5个百分点。

将持续受惠4G产业链

总体而言,内地4G网路建设正在快速推进。从早期的基站建设来看,我们相信公司的天线及子系统业务仍将不断受惠。中移动已将14年底建成50万个4G基站的目标提升至70万个,明年预计还将增至100万个。中国联通及中国电信亦在6月底获颁16城市FDD LTE试商用牌照,8月底又扩充至40个城市,我们预计全国商用牌照将在未来一年内颁发,两公司4G基站预计明年均将达致三四十万个的目标。实际上,截止今年9月份,京信通信即已供货约56万副基站天线,比去年全年的发货量还多2万副。

另值一提的是,4G网路建设後期将是深度覆盖、网路优化等建设,上半年公司该分部营收虽然仅增长4%,但按照中移动的建设速度,很多大城市都需要在15年完成4G网路的全面覆盖,因此,我们预期从14年下半年就将会有不少的城市进入深度覆盖与网路优化阶段。尤其在4G时代,其频率比3G频率高,致使4G无线电波发生衍射的能力也较差,所以其深度覆盖与网路优化需求比3G更大。

目前,4G网路的深度覆盖与网路优化主要集中在室分方面,解决室分的方案则主要有两种形式,一是利用光分布系统,二是利用新技术Small Cell。京信已於这两方面都有主要产品,其中MDAS是光分布系统,早前已在巴西世界盃得到成功应用。另外,京信的Small Cell作为新产品,亦已被全球主要移动网路运营商作为4G LTE网路部署的重要模式。因此,我们预计公司从14年下半年开始将更大幅度地受惠於内地及海外的LTE建设。

催化剂

4G建设超预期;

海外市场拓展超预期。

风险关注

竞争加剧市场流失。

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。