作者

分析师

本科主修市场行销和英语,并於香港浸会大学获得经济学硕士学位。现为辉立证券持牌分析师,主要负责能源和公用事业等板块的研究。曾在大型银行、券商和资产管理公司工作,对於期货和大宗商品衍生品领域拥有销售、研究分析和市场推广等工作经验。

Margaret, a holder of a Bachelor`s degree in Marketing and English and a Master`s degree in Applied Economics from Hong Kong Baptist University, is currently employed as a licensed analyst at Phillip Securities. She specializes in conducting research focusing on the energy and utilities sectors. Prior to her current position, Margaret gained valuable work experience in a large bank, securities firm, and asset management companies. Her expertise lies in sales, research analysis, and marketing within the fields of futures and commodities derivatives.

| 电话: | 22776535 | 电邮: | margaretli@phillip.com.hk | |

钜子生物 (2367.HK) - 2025H1 营收利润双增 长期竞争力凸显

| 投资建议 | 增持 |

| 建议时股价 | $63.200 |

| 目标价 | $73.720 |

公司简介

钜子生物 (2367.HK)成立於2000年,是一家立足科技美学的高科技企业,是中国基於生物活性成分的专业皮肤护理行业的先行者及领军者。公司借助专有的合成生物学技术平台自主研发和生产多种类型的重组胶原蛋白和多种稀有人参皂苷。聚焦功效性护肤品、医疗器械、功能性食品及特殊医学用途配方食品三大产业方向。

业绩摘要

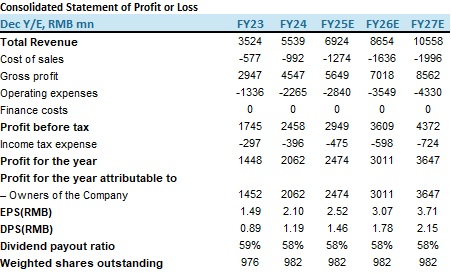

2025H1公司收入为31.13亿元(人民币,下同),同比增长22.5%,对比2024年全年增速大幅下降,我们认为主要是受到以下因素影响:1. 舆论风波,今年5月,公司主打品牌可复美陷入重组胶原蛋白精华成分风波,对产品销售造成一定影响。2. 明星大单品(可复美胶原棒)增速自然放缓。3. 新品接力不及预期,如可复美的焦点面霜、可复美抗老系列,一方面新产品进行市场渗透需要时间,其带来的收入增量在短期内可能无法弥补明星大单品增速放缓的缺口,另一方面,新产品的市场表现存在不确定性。4. 行业竞争导致市场份额被蚕食,重组胶原蛋白赛道红利巨大,吸引了众多品牌入局,包括传统护肤巨头,新锐品牌及生物技术公司。华熙生物、锦波生物等竞争对手也在持续加码,推出同类产品,市场竞争进一步加剧。毛利率为81.7%,显示出较强的盈利能力,同比减少0.7个百分点,主要系产品品类结构变化。销售费用为10.59亿元,同比增长18.7%,主要是由於加大品牌建设投入,包括品牌宣传、市场推广及管道拓展,以驱动业务扩张与品类发展,同时持续优化运营效能,夯实长期增长基础。近5年公司销售费用率一直在增长,2024年销售费用率为36.3%,我们预计未来三年销售费用率预计仍将维持在30%以上。研发费用率为1.3%,同比下降0.6个百分点,主要系来自於部分研发项目已进入成果转化阶段,以及股份奖励相关开支减少,相比珀莱雅、丸美生物等公司研发费用率较低。截至报告期末,公司拥有超过140项在研项目且已获授权及申请中专利达到186项。归母净利为11.82亿元,同比增长20.2%;每股基本盈利为1.14元,同比增长15.2%。

线上直销同比增长超一倍,收入占比有望持续提升

按销售管道划分,2025H1公司直销收入为23.25亿元,同比增长26.5%;向经销商销售收入为7.87亿元,同比增长12.1%。其中面向电商平台的在线直销收入为3.91亿元,同比大幅增长133.6%,收入占比为12.6%,主要系由於京东自营管道通过深耕美妆人群精细化运营,驱动美妆类目快速扩张;并依托平台医疗生态资源,持续巩固健康类目优势。目前线上直销收入占比较少,我们认为随着公司在电商平台不断加大行销推广,该比例有望大幅提升。

明星单品618表现亮眼,产品矩阵不断丰富

按品牌划分,2025H1 可复美收入为25.41亿元,同比增长22.7%,收入占比为81.7%;可丽金收入为5.03亿元,同比增长26.9%,收入占比为16.1%;其他品牌收入为0.58亿元,同比减少10.5%,收入占比为1.9%;保健食品及其他收入为0.1亿元,同比增长16.3%, 收入占比为0.3%。618期间,明星单品可复美重组胶原蛋白敷料荣登天猫医用敷料好评榜TOP1,胶原棒2.0位列天猫液态精华热卖榜国货TOP1,表现相当亮眼。报告期间,公司上新可复美帧域密修系列进一步丰富产品矩阵。

新增重组IV型胶原蛋白独家专利

8月公司研发团队通过深入研究,不仅验证了重组IV型胶原蛋白维持内皮屏障稳态、舒缓褪红的作用机理,还首次发现胶原九肽(GAAGLPGPK) 具有修护基底膜屏障、舒缓褪红功效,且特定比例的重组IV型胶原蛋白与胶原九肽组合,在修护肌底屏障、舒缓褪红方面具有显着的协同增效作用,有望为公司产品更新迭代带来重大突破。

深耕稀有人参皂苷领域,有望产业化应用於功能性食品

公司研究团队发现稀有人参皂苷中Rg3、Rk1、Rg5具有缓解认知障碍、改善记忆的功效,且Rk1和Rg5同时也具有抑制神经兴奋、辅助睡眠的功能。 此专利的实施,为认知障碍高发生率(如老年人等)、记忆力降低人群如中青年等)带来了创新解决方案。该专利易於产业化,可全面评估功能性食品等大健康领域,具有广泛的应用前景,公司保健食品收入或进一步贡献增量。

估值及投资建议

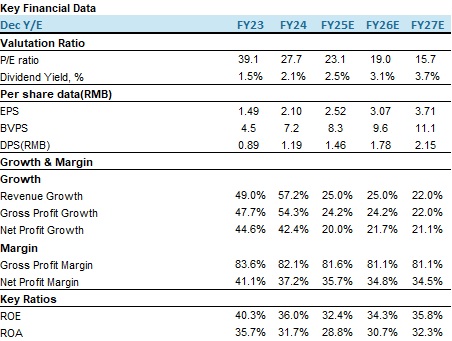

钜子生物作为中国重组胶原蛋白领域的领军企业,凭藉技术壁垒、品牌矩阵与管道优势,有望在功效护肤与医美市场持续领跑。今年7月,星纳赫资本与钜子生物成立合资公司,专注於发展东南亚市场。钜子生物旗下的明星品牌可复美於2025年6月成为首个入驻马来西亚屈臣氏的中国功效型护肤品牌,我们看好其海外发展前景。我们认为未来胶原蛋白护肤品市场仍然存在较大的发展空间,钜子生物有望持续获益,之前的短期影响已经完全被市场消化,下半年增长确定性强。我们预计公司在2025-2027年收入分别为69.24亿元,86.54亿元和105.58亿元,每股盈利EPS为2.52/3.07/3.71元,目前股价对应市盈率(P/E) 23.1x /19x /15.7x,给予2026年22倍预期PE,目标价为港币73.72,首次覆盖给予"增持"评级。(现价截至09月22日)

风险因素

1) 宏观经济下行;

2) 行业竞争加剧;

3) 新品推广不及预期。

财务资料

(现价截至9月22日 2025)

来源: PSHK Est.

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。