巨星国际 (2393.HK) - 医用胶片收入首超彩色相纸业务

| 投资建议 | 中性 |

| 建议时股价 | $7.490 |

| 目标价 | $7.200 |

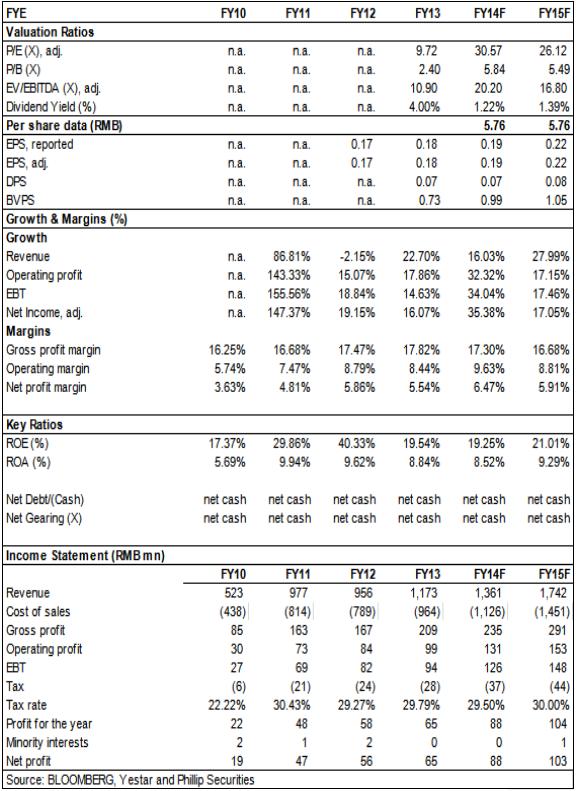

2014年上半年,受益於医用胶片和专业彩色相纸的强劲增长,巨星国际的业绩保持强劲增长。期内公司收入同比增长35%至人民币6.94亿,净利润则同比增长30.7%至人民币0.37亿。毛利率微跌约1.6个百分点至15.7%,毛利率微跌主要由於产品组合有所转变,毛利率相对较低的医学影像业务於本期间内成为主要收益来源;

2014年上半年,巨星国际的医用胶片收入达人民币3.37亿,同比增长55.2%,超出预期。同时,医用胶片的收入比重达48.6%,首次超越彩色相纸业务收入比重(35.6%),成为巨星国际的最主要的收入部门;巨星国际的另一个主要业务—彩色相纸业务,与2014年上半年录得收入2.47亿,同比增长10.7%,在总收入的比重为35.6%。其中,专业相纸业务同比增长19.6%至1.53亿,而快速冲印店彩色相纸则同比下滑1.5%至0.94亿。专业相纸业务显然已经主导这个彩色相纸业务,公司的促销和管道拓展工作卓有成效,显着推动了专业相纸销量的上升;

目前,巨星的收购计画正在按计画推进中,这一收购将为公司的从一家胶片加工企业向医用器材公司转型奠定重要基础,我们预期本年度将完成这一交易。

我们的看法

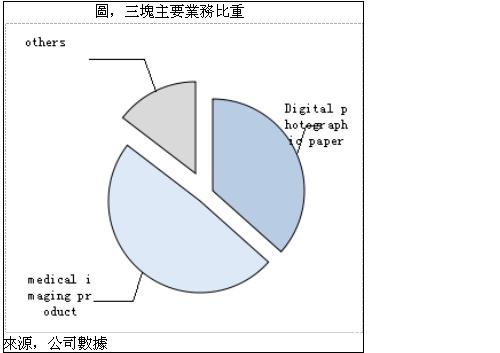

巨星国际的增长源泉分别包括:医用胶片业务、专业相纸业务以及工业影像产品。2014年上半年这三块业务均保持强劲的增长,而医用胶片的收入比重上升以及医疗设备公司的潜在收购则正逐步推动公司转型为一家优质的医疗设备公司,这有助於提升公司的估值。

投资建议

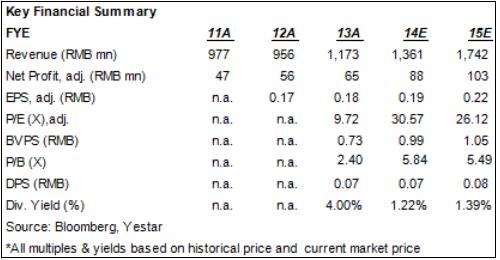

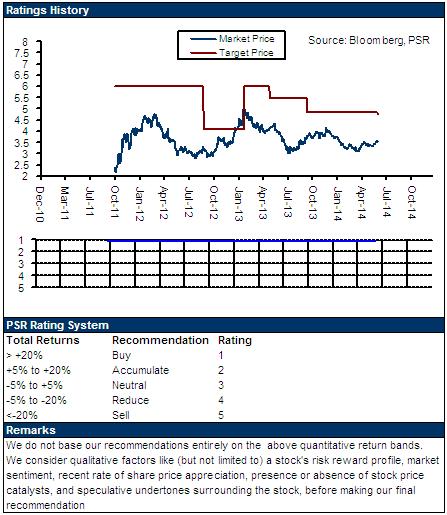

巨星国际的股价於去年底上市以来已上涨接近4倍,涨幅惊人。这印证了我们在首发报告中的判断:市场把巨星国际看成一家优质的综合影像服务公司,正在高增长的医疗资讯服务领域谋求利润快速增长以及市场份额上升。我们认为,市值的快速上涨已经相当程度上反映了公司潜在的收购和业绩增长。我们给予巨星国际“中性”评级,12个月目标价7.2港元,相当於26倍的2015年预期市盈率。

医用胶片增速超预期

2014年上半年,巨星国际的医用胶片收入达人民币3.37亿,同比增长55.2%,超出预期。同时,医用胶片的收入比重达48.6%,首次超越彩色相纸业务收入比重(35.6%),成为巨星国际的最主要的收入部门。

期内,医用胶片业务的毛利率12.2%,较2013年同期的13.6%下滑1.4个百分点。由於公司加工富士的医用胶片的利润率比较稳定,我们认为,自有齿科胶片品牌Yes!Star的利润率出现下滑。此外,新产品热敏干式胶片在期内推出,贡献收入人民币0.18亿。

专业相纸主导彩色相纸业务

巨星国际的另一个主要业务—彩色相纸业务,与2014年上半年录得收入2.47亿,同比增长10.7%,在总收入的比重为35.6%。其中,专业相纸业务同比增长19.6%至1.53亿,而快速冲印店彩色相纸则同比下滑1.5%至0.94亿。此外,专业相纸和快速冲印店彩色相纸的销售分别增长35%和10%。

期内,彩色相纸业务毛利率为21.3%,较去年同期的22.1%下滑0.8个百分点。专业相纸业务毛利率出现明显下滑,较去年同期下滑3个百分点至20.9%,而销售额出现萎缩的快速冲印店彩色相纸业务毛利率则上升2.3个百分点至21.9%。

我们认为,专业相纸业务显然已经主导这个彩色相纸业务,公司的促销和管道拓展工作卓有成效,显着推动了专业相纸销量的上升。尽管毛利率有所下滑,但获取了更多的市场份额,有助於增强公司在彩色相纸市场的竞争门槛和未来的定价能力。我们预计,2014年彩色相纸业务的毛利率会略微下滑,而2015年则有望录得毛利率上升。

工业影像产品增长迅猛

无损检测X射线胶片和印制电路板胶片是巨星国际的工业影像产品的两个主要业务。加工和销售富士胶片的相关产品是该业务的主要收入来源,此外以自有品牌“Yes!Star”的无损检测胶片是公司在齿科胶片外的自有品牌的另一个业务拓展。

2014年中期业绩显示,巨星国际的工业影像产品收入录得显着增长,期内收入达人民币1亿元,同比增长55%。印制电路板胶片和无损检测X射线胶片分别占到分部收入的79.6%和20.4%。工业影像产品收入增长远超我们此前的预期,其收入已经超越了巨星的快速冲印店彩色相纸的销售收入,成为公司的重要的收入组成,其2014年上半年的收入比重达到14.4%。我们预期,工业影像产品有望维持较高的增长,2014年和2015年的收入有望达到2亿和2.8亿元。

收购医疗设备公司

6月末,巨星的帐面现金由去年末的2.83亿降至2.08亿,债务则由1.17亿降至0.78亿,公司仍处於净现金状况,财务状况非常健康。

这种健康的财务状况有助於巨星的收购医疗设备公司的计画。此前的报告,我们已有提到:由於品牌医用干式激巨星国际光成像仪的安装基础对於干式胶片的销售至关重要,因此巨星国际将通过收购一家俱有相当安装基础的品牌成像仪公司来拥有一个全国性的干式胶片销售管道。而这也是巨星在IPO资料和2013年财报中着重提出的2014年的重要经营举措。

目前,巨星的收购计画正在按计画推进中,这一收购将为公司的从一家胶片加工企业向医用器材公司转型奠定重要基础,我们预期本年度将完成这一交易。

风险

业务对富士的依赖度过高;

数码成像技术对医用胶片需求的冲击;

原材料波动风险;

以及,收购医疗设备公司未如预期顺利。

估值

巨星国际的增长源泉分别包括:医用胶片业务、专业相纸业务以及工业影像产品。2014年上半年这三块业务均保持强劲的增长,而医用胶片的收入比重上升以及医疗设备公司的潜在收购则正逐步推动公司转型为一家优质的医疗设备公司,这有助於提升公司的估值。

巨星国际的股价於去年底上市以来已上涨接近4倍,涨幅惊人。这印证了我们在首发报告中的判断:市场把巨星国际看成一家优质的综合影像服务公司,正在高增长的医疗资讯服务领域谋求利润快速增长以及市场份额上升。我们认为,市值的快速上涨已经相当程度上反映了公司潜在的收购和业绩增长。我们给予巨星国际“中性”评级,12个月目标价7.2港元,相当於26倍的2015年预期市盈率。

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。