恒安国际 (1044.HK) - 卫生巾业务下半年料将改善 电商及其他业务快速增长

| 投资建议 | 买入 |

| 建议时股价 | $56.000 |

| 目标价 | $70.600 |

投资概要

上半年收入按年增6.3%,主要为受到纸巾及其他业务增长带动,卫生巾业务则受到传统渠道改革影响而下跌4.6%,符合我们先前报告的预期。传统渠道销售占卫生巾销售超购60%,恒安期内鼓励阿米巴销售团队直接授予零售终端门店,提供升级及高档产品。

我们认为,虽然改革为卫生巾业务带来过度调整期,但长远则有利有该业务的发展。於此同时,该业务将重新定位为女性护理业务,新产品系列包括化妆棉及卸妆棉将会在近期推出,面膜也将在下半年内推出,值得市场关注。

期内毛利率按年下跌2.3个百分点至37.3%,主要由於毛利较低的其他业务占比上升3.7个百分点至13.8%。而受惠於木浆价格回落,纸巾业务的毛利率按年仅轻微下调0.8个百分点至25%。

我们预计,木浆价格将於下半年持续回落并处於低水平,再加上恒安继续优化产品组合,提升高毛利产品占比,抵消市场竞争加剧及人民币潜在贬值等负面影响,预计该业务毛利率将在下半年有显着改善。期内加大品牌宣传力度,导致分销成本及行政费用占收入比例按年增加至1.6个百分点至18.8%。

管理层仍维持全年整体收入及纸巾业务收入中高单位数的指引,并预计木浆价格回落,下半年低价产品如卷纸的价格战将会更加激烈,以抢占市占率。管理层计划不会直接进行价格下调,但会透过促销活动来迎战,而核心产品包括软抽及湿纸巾等则不会作价格调整。

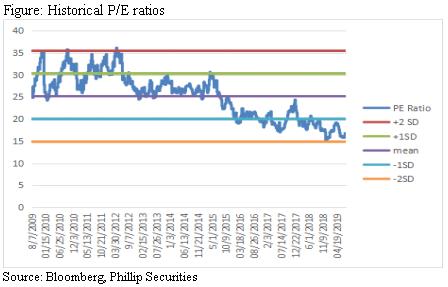

今年上半年纸巾及纸尿裤业务电商平台销售强劲,带动前者收入增长7.4%,後者降幅收窄至7.4%。电商纸尿裤占纸尿裤销售已上升至超购40%,电商渠道的销售按年增长超过10%。 整体电商业务收入按年增逾50%,对整体收入贡献上升6.1个百分点至19.4%。我们维持恒安买入评级,目标市盈率18倍,目标价70.6元。(现价截至2019年11月4日)

估值结论

我们维持恒安买入评级,目标市盈率18倍,目标价下调至70.6元。需要留意的风险包括,收入增长不及预期,木浆价格大幅波动,阿米巴达标率不及预期,行业竞争大幅加剧。(现价截至2019年11月4日)

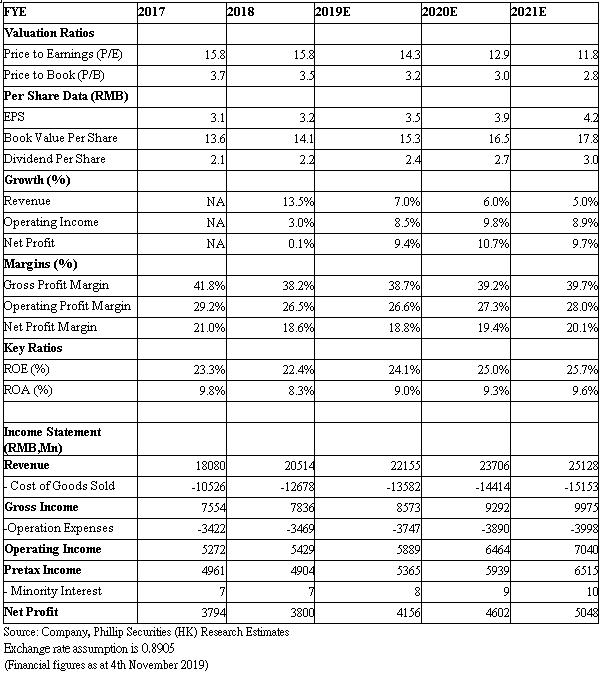

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。