新高教集团 (2001.HK) - 内地高等教育领先者

| 投资建议 | 增持 |

| 建议时股价 | $7.300 |

| 目标价 | $8.190 |

投资概要

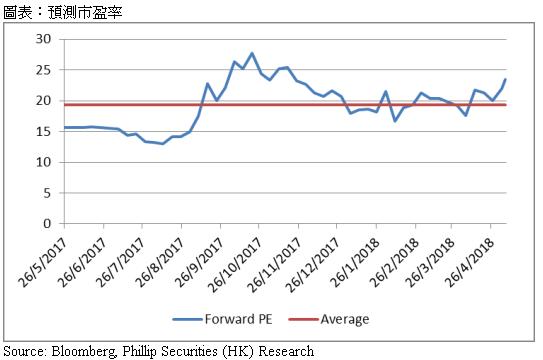

新高教集团是中国民办高等教育其中之一的领先者。我们认为集团在未来将继续领先,原因是在集团经营的七个省份中,其中四个的:1)高考生人数保持稳定上升;2)高等教育毛入学率低於全国平均,因此这省份肯定会受惠於高等教育普及和避过出生率下跌的影响。我们预计2017年、2018年的纯利增长率为37%/14.3%,假设28倍PE(平均预测市盈率20倍,并加上40%溢价)得到目标价8.19港元,上升空间12.2%,给予“增持”评级。(现价截至5月23日)

公司概况

新高教分别在云南、贵州、新疆、黑龙江、湖北和河南六个省份办学,并正在甘肃兴建新学校。集团学校以职业导向为主,着重应用型学科,以此令学生在工作市场上有更大竞争力,并且,透过良好校誉来吸引更多优良的高校毕业生,最後把商业模式复制到不同省份。这战略为云南和贵州两校在2017年带来98.1%的理想就业率。

学校

新高教总部设立在北京,并在云南、贵州、新疆、黑龙江、湖北、河南和甘肃等省拥有高等院校,其中甘肃学校正在兴建,预计在2019年兴建完成。

1. 云南工商学院 (云南学校)

学校位於云南昆明市,是集团在2005年自行兴建, 并提供二十四个本科课程及二十八个应用科学专科课程,例如:理科(土木工程、计算机科学与技术、建筑设计及汽车检测与维修技术)和商科(会计、审计、财政管理及物流管理)。

2017年的在校人数为23,642人,过去四年的复合增长率约12.8%。适度的复合增长率反映云南省的生源增长理想。此外,根据云南教育厅,在2016年占云南民办教育市场10.5%

2. 贵州工商职业学院 (贵州学院)

学校处位贵州贵阳市,在2012年开始营运,拥用六个学院一共三十个专科课程 (会计、土木工程、工商管理、设计与工程、护理及体育)。学校会安排实际培训给被选应届毕业生,并设立基础教育学院负责教授计算机及大学英语等一般技能,亦提供继续教育学院负责组织及准备课程给已参加自修生本科考试及其他所需考试的学生,以取得学士学位。

2017年的在校人数为15,584人,过去四年复合增长率约40.7%。尽管复合增长率高,但因为学校已逐渐进入成熟阶段,所以近年增长已开始减慢。在2016年,学校约占贵州民办高等教育市场3.3%。

3. 哈尔滨华德学院 (东北学院)

学校位於黑龙江哈尔滨,集团拥有73.91%股权,下设八所学院,例如:电子与信息工程、机电与汽车工程、建筑与土木工程、艺术与传媒、经济管理、外语、服装学院及机器人工程,合共三十六个专业。

2017年在校人数为9,355人,轻微下跌1.7%。管理层解释由於学校正进行本科升级评估,所以目前把重点放在学生质素上。另外,以2017年来计,学校占黑龙江民办高等教育市场约8.4%。

4. 湖北民族学院科技学院 (华中学校)

学校设於湖北恩施市,为集团全资拥用,提供四十个本科、专科及预科教育课程,包括:医学院、音乐、体育、电子与信息工程、建筑设计、经济和文化及媒体。2017年在校人数为5,709人,同期上升64%,并占湖北民办高等教育市场1.3%。

5. 新疆财经大学商务学院 (新疆学校)

学校位於新疆库尔勒市,集团持有56%股权,主要提供商业本科,包括:会计、财务管理、市场推广、人力资源、旅游及法律等。2017年的在校人数为3,746人。而新疆最新的民办高等教育在学人数约34,500人,因此,我们估计学校市占率约8-9%。

6. 洛阳科技职业学院 (河南学校)

集团在2018年1月正式投资位置河南洛阳市的学校,并持用55%股权。学校提供专科及中专课程,例如:电子商贸、信息工程、智能制造、艺术、旅游及国际金融等。现时在校人数为18,243人,占河南民办高等教育市场4%。

7. 西北工商职业学院 (西北学校)

集团在2017年7月开始在兰州兴建,并预计在2019年9月完成。

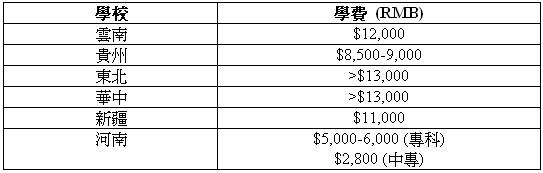

学费

在2018/19学期,云南、贵州、华中及东北学校的平均学费为$11,548 人民币,仍然落後於一般民办高等院校的学费($13,068人民币)。

行业概况

在过去十年,由於经济逐步发展令高等教育毛入学率提升,中国民办高等教育发展迅速, 但低出生率却使高等教育适龄人口不断下降,抵消了部份毛入学率增长所带来的红利。

内地高等教育逐步普及:

高等教育毛入学率由2008年的23.3%上升至2016年的42.7%。基於中国经济水平将继续提升及逐步拉近和西方国家差距,我们相信高等教育毛入学率将保持上升势头。

中国经济水平提升

中国自从改革开放後,逐渐成为世界强国,国民亦开始富起来。中国的人均国内生产总值在2016年达到$6,894.5美元,复合增长率约7.7%。我们预计高等教育将随着经济水平提升而逐步普及。

仍较西方国家落後

和其他已发展西方国家比较,中国的高等教育毛入学率明显落後,在2014年只得37.5%,而美国、英国、德国及平均则分别为86.7%、56.5%、65.5%和71.8%。随着中国经济继续发展,我们预期中国高等教育毛入学率将稳步上升,并逐步和西方国家拉近。

高考取录率上升,惟高考人数正下跌

高考取录率自2008年到2016年起由57%上升至82%,由於高等教育逐渐普及。然而,高考人数却在2008年见顶,并维持在900万人左右,抵消了部份取录率所带来的增幅。这使取录人数实际只是以3.2%复合增长率上升(2008-2016)。可是,事实上,部份省份仍然录得高考人数增幅,例如:云南、贵州、江西、新疆等等。因此,我们认为未来民办高等教育的领先者将会是那些把学校置立在这类省份的办学团体。

为何选择新高教?

基於高等教育的行业状况,我们认为假如那些高等学校所在的省份符合1)高考生人数保持稳定上升;2)高等教育毛入学率低於全国平均等条件的话,当地民办学校将会更容易在未来取得成功。

首先,为了提高高等教毛入学率,教育部已表明高考取录率将不会下降,因此高考人数上升便代表高考取录人数同样上升。其次,民办高等学校的学生生源多数来自本省,例如,云贵两校有90%学生皆来自本省,表示假如本省高考取录人数上升,本省的民办学校肯定能够受惠。

在众多教育股当中,新高教是现时最符合以上两个条件的公司。在公司经营的七个省份中,其中四个(云南、贵州、河南和新疆)都合符以上条件。

1) 高考生人数保持稳定上升

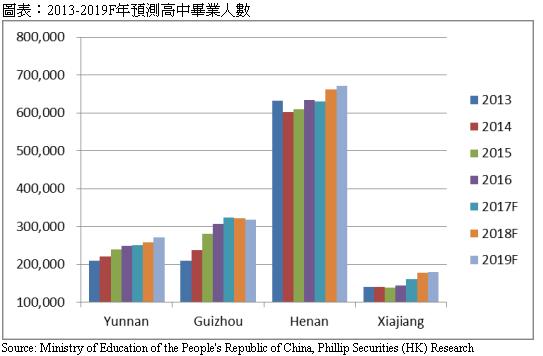

为了预测未来高考人数,高中毕业人数是一个重要的参考指标,因为他们是高考生主要来源。

我透过2016年的高一、二、三的学生人数加以调整来预测2017-2019的高中毕业生。我们相信一旦学生进入高中,他们十分大机会完成整个学业,因此高一、二、三的学生人数会是一个预测未来高中毕业生可靠的指标。

从结果来看,云南、贵州、河南和新疆在高中毕业生都没有出现下跌情况。云南、河南和新疆甚至录得上升。只有贵州增长出现放慢,在2019年约下跌1%。

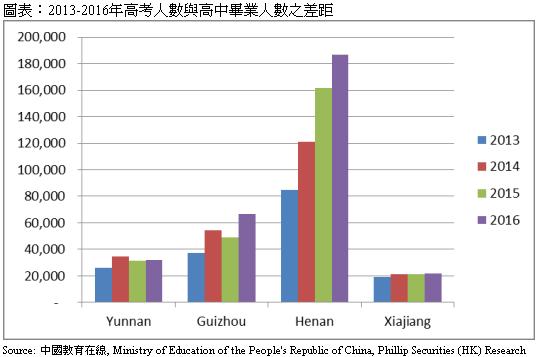

此外,由於部份高考人数是来自自修生,并不会计入高中毕业生,因此他们长期出现差别。有监於此,我们相信研究两者之间的差距同样是十分重要。

总体来说,除了云南之外,贵州、河南和新疆所出现的差距都呈上升趋势,说明愈来愈多高考生是来自高中毕业以外的来源。

随着高中毕业生平稳,甚至上升,加上高中毕业以外的来源正不断增加。我们相信对这四个省份作出高考人数保持稳定上升之假设实属合理。

1) 高等教育毛入学率低於全国平均

十三五规划中,高等教育在2020年的目标毛入学率为50%,在2016年为42.7%。在新高教已进入的省份中,贵州(32%)、云南(32.6%)、新疆(35.3%)及河南(38.8%)的高等教育毛入学率皆低於全国平均。此外,需要注意的是高等教育毛入学率的上升有机会是因为该省高等教育适龄人口下降。尽管如此,由於毛入学率强劲的增长,我们相信高等学校入读人数仍然会上升。

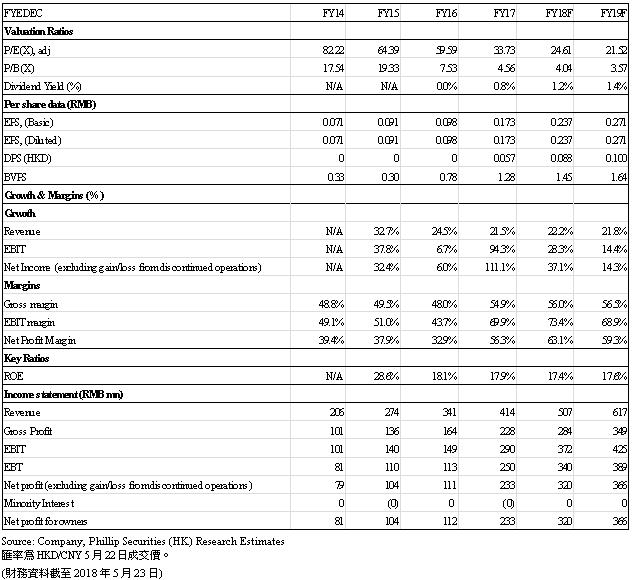

盈利预测

收入

我们预期收入在18/19年将录得22.2%/21.8%增长,原因是云南和贵州在学生人数和学费及寄宿费皆有不错的升幅,加上西北学校将在2019年完成。这个增长假设只计算了云南、贵州和西北三间学校,因为东北、华中、新疆及黑龙江尚未并表。但是,管理层有信心在今年内将会完成并表。

学生人数

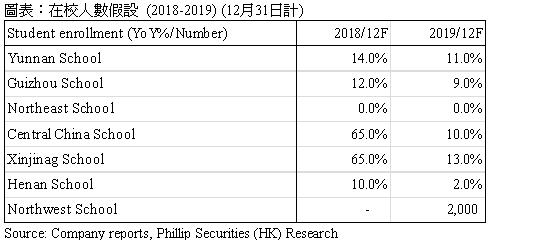

我们预计云南和贵州学校在未来几年将保持现有动力,而根据我们的高中毕业人数预测估计云南增长会比贵州稍强。另外,东北在校人数在2018/19年将保持平稳,由於学校正进行本科升级评估,所以目前把重点放在学生质素方面。由於,华中及新疆学校今年并无毕业生,因此预计两校将会有65%的增长。而我们的高中毕业人数预测亦估计新疆在2019年的增长会比华中强。此外,基於河南学校容纳人数约20,000人,我们预期河南学校将会在2018/19年分别录得10%/2%上升,管理层预计在2019年达至额满,因此2019年增长率较低。最後,我们预期西北学校将会在2019年完工,而第一年的在学人数约为2,000人。

我们预期合计学生人数将会在2018年上升17.2%至89,429人,而在2019年则为9.7%至98,111人。

学费及寄宿费

由於2018年投资的河南学校收费较低,所以我们预计每位学生在2018年平均收费将会下跌7%,而在2019年则轻微回升0.7%。

毛利率

集团在2017年毛利率有显着升幅,主要是由於收入升幅比成本升幅高。我们预期2018/19年的毛利率分别为56%/56.5%,反映集团集中各学校资源後所带来的营运效率改善。

纯利率

由於东北和华中学校利润只在服务费收入反映,集团2017年的纯利率抬高至56.3%。 我们预计在2018/19年的纯利率为63.1%/59.3% (假设并表尚未完成,除了云南、贵州和西北学校以外,其他学校之利润将全数反映在服务费收入中)。

估值

基於新高教的竞争优势,我们给予28倍PE(平均预测市盈率20倍,并加上40%溢价),并得出目标价8.19港元。上升空间约为12.2%,给予“增持”评级。(CNY/HKD = 1.233)

风险提示

VIE 结构在中国被禁止

出生率下跌快过预期

新收购学校未能为集团带来价值

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。