阿里健康 (0241.HK) - 医药电商业务迅速增长,构筑线上线下协同优势

| 投资建议 | 暂未评级 |

| 建议时股价 | $7.840 |

投资概要

- 2018年剔除期权费用影响,实现扭亏为盈;

- 医药电商:自营和代运营业务保持迅速增长;

- 互联网医疗:打造互联网医院平台,发挥线上线下协同优势;

- 产品追溯:政策监管大势所趋,预计未来稳定增长。

公司概况

发展历程。2014年阿里集团取得相关上市公司中信21世纪(241HK)54.3%股权,公司更名为“阿里健康”。公司成立初期依托淘宝平台,经由平台商家向个人消费者出售药品,还代理国家药监局运营电子药品监管码。2017年,国家药监局收回该代理权,阿里健康继续利用其在追溯体系建设领域的经验和技术能力,建立第三方追溯平台。同年,国家暂停阿里的互联网药品交易服务资格A类证书(主要为药企提供销售平台),阿里健康转而收购C类证书,向个人消费者提供OTC药品。2017年,阿里健康与浙江、上海、云南等地医疗机构(医院、药店等)合作,并不断扩张互联网医疗业务体系,齐力发展三条主线业务:医药电商、互联网医疗、产品追溯。

医药电商业务。该业务主要包括两种业务模式,即自营电商和天猫代运营,涉及非处方药品、医疗器械、计生用品等。(1)自营业务包括B2C药房业务和B2B集采分销。B2C药房通过“阿里健康大药房”和“阿里健康海外旗舰店”运营,出售OTC药品及进口保健品等。B2B平台在上游对接药品经销商,在下游对接医药连锁企业、天猫超市等。通过公司线上平台销售的医药保健品,价格比线下药店普遍便宜30%-50%。最近半年,自营平台的活跃消费者超过1000万,同比增长超过50%。2018年,公司战略投资安徽华人健康、山东漱玉平民、贵州一树等区域龙头连锁药店,协同并赋能线下合作夥伴,打造线上线下结合的全渠道销售网络。(2)天猫代运营业务是指公司提供药品第三方交易平台,在买卖交易中获取服务费、广告费等作为主要盈利模式。2018年天猫医药馆商品交易总额(GMV)超过人民币250亿元,同比增长50%以上。其中医疗器械及成人计生类目的增速尤为迅速(+70%yoy)。截至2018年9月止12个月,天猫医药馆的年度活跃消费者已超过1亿。未来该平台将继续扩充商品品类,保持较快增长。

互联网医疗业务。公司与国内多家二三级医院建立合作关系,患者可以通过阿里健康、支付宝等平台实现线上挂号、问诊、谘询用药等。截至2018年9月,与公司签约提供在线健康谘询服务的执业医师、执业药师和营养师合计约24,000人。阿里健康凭藉技术优势,引入人工智慧,发布医疗AI系统“Doctor You”。该系统包括临床医学科研诊断平台、医疗辅助检测引擎、医师能力培训系统等,辅助医生看病,帮助市民进行电子处方线上购药,提供专业物流配送服务。

产品追溯业务。国家政策鼓励第三方服务机构为企业提供资讯化追溯服务。阿里健康的前身中信21世纪是中国药品电子监管平台的独家运营商,过往数据显示该业务毛利率维持在50%以上。2016年,因有企业质疑药品电子监管网不应由私企运营,国药监局停止阿里健康的代理运营权。公司利用其在追溯体系建设领域的经验和技术能力,建立第三方追溯平台“码上放心”。该平台依托阿里云强大的计算和数据处理能力,提供包括药品追溯和召回、管道管理、患者教育、疫苗冷链追溯等服务。目前平台入驻的药品生产企业数量在中国药品生产企业总数的占比稳居80%,其中国家重点关注品种如疫苗等覆盖率超过95%。2018年9月截止6个月,码上放心追溯平台实现收入18.92百万元,同比增长100.5%

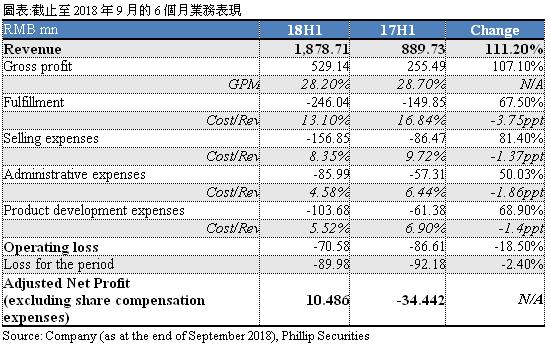

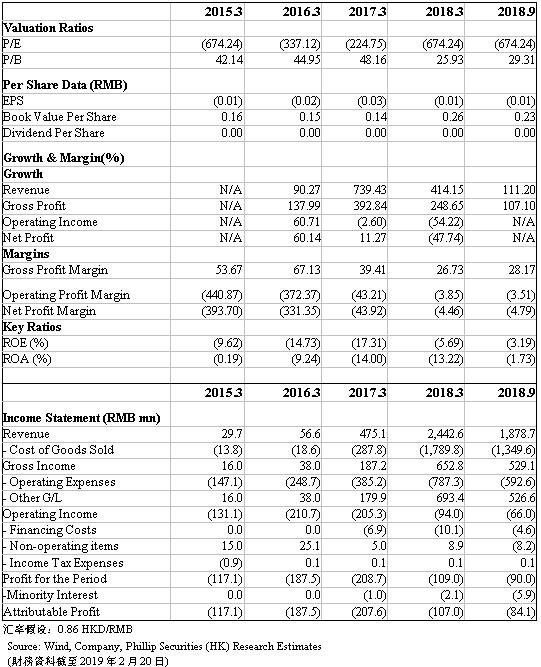

扭亏为盈。截至2018年9月止6个月,公司实现营业收入1878.7百万元,同比增长111%。期间亏损额为89.98百万元,同比略减2.4%。然而经调整後利润净额(扣除期权费用)为10.49百万元,较去年同期亏损34.4百万元实现扭亏为盈。这主要是由於公司的医药电商平台服务业务保持快速成长,同时消费医疗业务亦开始贡献利润,还得益於销售费用率、管理费用率、研发费用率有所下降。由於公司未来会继续投资医疗人工智慧、大数据、互联网医疗等领域,预计未来的费用仍将维持增长态势。

财务报告

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。