作者

高级分析师

本科毕业於同济大学工科,硕士毕业於华东师范大学金融贸系。现为辉立证券持牌高级分析师,主要负责汽车及航空板块的研究,曾获得《华尔街日报》亚洲区2012年度汽车及零部件最佳分析师第二名,擅长将行业前景与上市公司结合分析。

Bachelor Degree in Tongji University of Engineering; Master Degree in East China Normal University of finance. Currently cover automobile and air sectors. Having worked in research for years and is good at combining analysis for the companies with industry prospects.

| 电话: | 86 21 51699400-103 | 电邮: | zhangjing@phillip.com.cn | |

速腾聚创 (2498.HK) - 车载激光雷达领军地位,机器人领域开启新篇章

| 投资建议 | 增持 |

| 建议时股价 | $40.550 |

| 目标价 | $48.000 |

投资概要

速腾聚创是全球激光雷达及感知解决方案领域的领军企业,目前主营产品包括三大类别:机器人激光雷达、车载激光雷达以及解决方案。受益于汽车智能化渗透率提高趋势,车载激光雷达市场规模呈现指数式增长的趋势将持续,行业竞争呈“四强争霸”格局。公司在激光雷达市场渗透率提升背景下的规模效应持续释放,亏损幅度显着收窄。公司目前正从“车载传感器供应商”向“机器人感知系统平台”的战略升级,海外市场的突破也有助於打开业绩想像空间。

公司简介:

速腾聚创是全球激光雷达及感知解决方案领域的领军企业,於2024年1月在香港主板上市。公司围绕芯片驱动的激光雷达硬件为基础,同时布局人工智能感知软件技术形成解决方案,通过“硬件+软件”协同布局,构建了以芯片驱动的激光雷达硬件为基础、AI感知算法为核心的完整技术生态,在车载ADAS(高级驾驶辅助系统)和机器人领域实现规模化商业落地。公司目前主营产品包括三大类别:机器人激光雷达、车载激光雷达以及解决方案,其中,车载激光雷达收入占比超过八成。

根据灼识谘询的资料,公司是全球最早布局专有芯片技术的激光雷达公司之一。领先的市场地位、以客户需求为核心的技术和产品,以及量产能力,是公司主要的竞争优势。公司不断迭代提高芯片的性能,开发专有芯片以取代标准芯片,实现激光雷达技术的优化。产品涵盖全固态(E系列)、半固态(M系列)以及机械式(R系列)产品。可实现各主流技术路线的激光雷达产品切换,保持自身竞争优势。公司拥有1849项专利(全球第一),覆盖芯片设计(如二维扫描芯片)、光学系统(940nm激光方案)及感知算法(RS-LiDAR-Algorithm)。

公司已与全球超290家汽车整车厂及一级供应商建立合作关系;在快速发展的智能机器人市场,公司已为超过2600家机器人及其他产业客户提供增量零部件及解决方案,客户遍及全球40多个国家和地区。

行业分析:需求端爆发,激光雷达进入“智驾平权”时代

激光雷达,通过融合视觉或其他传感器的感知解决方案可以赋予汽车和机器人超越人类眼睛的感知能力。随着整车厂比亚迪、理想、小鹏等车企将激光雷达下探至15万-20万元(人民币,下同)级车型,推动渗透率从高端市场向主流市场扩散,行业呈现蓬勃增长势头。据盖世汽车研究院,2024全年,中国激光雷达单年装机量达到153.5万颗,同比+~180%,其中,速腾聚创以51.5万颗的装机量排名第一,同比增速高达311%,在车载激光雷达的市场份额达33.5%,同比提升10.7个百分点。华为,禾赛科技分别位列第二(27.4%)、第三(25.6%)的位置,图达通占13.4%的份额,行业前四占据了市场绝大部分份额(99.9%),行业呈现“四强争霸”格局。

据灼识谘询,随着智驾平权以及高端车型L3级及以上智能驾驶的加速推进,2030年全球车载激光雷达市场规模有望超10003亿元,其中中国的市场接近3461亿元。2022-2030 年全球/中国的GAGR分别达103.2%/104.2%。

业绩趋势验证成长逻辑:收入高增,毛利率爬坡

随着国内车载激光雷达放量,公司车载激光雷达出货量由2022年的3.7万颗提升至2024的51.5万颗,推动分部收入由2022年的1.6亿元提升至2024Q1-Q3的9.4亿元。机器人业务方面,2022年至2024Q1-Q3公司出货量保持稳定,分部收入由2022年的2.4亿元降至2024Q1-Q3的1.3亿元,主要由於产品结构调整所致,业务收入占比约12%。

归功於车载激光雷达的爆发,公司MX系列产品放量,2024Q1-Q3公司总收入录得11.35亿元,同比+91.52%。受益於规模效应及产品的芯片化、集成化带动固定成本摊薄,推动E平台显着降本,毛利率较2023年大幅提升8.93个百分点至14.96%。

平均单价方面,公司车载激光雷达平均价格由2021年的接近1万元逐步下探至2024年Q1-Q3的约2500元,公司新一代中长距产品MX预计售价200美金以内,价格有望进一步下探;公司机器人激光雷达平均价格由2021年的超1.5万元下探至2024Q1-Q3的约8200元。

根据2025年2月24日公司发布的正面盈利警告公告,2024年总收入预计达16.3亿–16.7亿元,同比+45.5%-49.1%,净亏损同比收窄88%-90%至4.3亿–5.2亿元。这一业绩验证了公司在激光雷达市场渗透率提升背景下的规模效应持续释放,亏损幅度显着收窄。

机器人业务里程碑突破,海外市场突破提振估值

根据灼识谘询报告,全球机器人激光雷达市场规摸预计将从2022年的人民币82亿元增加到2030年的2162亿元,对应CAGR达50.6%,预计中国在2030年将成为全球最大的市场,约占全球市场的31.8%,接近700亿元。

2025年1月,公司向人形机器人企业交付第100万台激光雷达E1R,并召开“Hello Robot”,发布了三款机器人视觉全新品类EM4(超长距数字化雷达),E1R(机器人全固态数字化激光雷达),Airy(半球形数字化激光雷达);机器人视觉方案ActiveCamera;机器人核心零部件如第二代灵巧手,FS-3D力传感器和DC-G1域控制器,标志着公司从“车载传感器供应商”向“机器人感知系统平台”的战略升级。截至2024年11月,公司已与超2600家机器人企业建立合作,预计2025年机器人领域出货量突破10万台,有望成为继ADAS後的第二增长曲线。”

2025年3月,梅赛德斯-奔驰宣布计划在全球车型中搭载速腾聚创激光雷达。这是中国激光雷达技术首次进入国际一线车企供应链。公司目前已经定点四家海外主机厂。长远来看,海外市场的突破将打开公司业绩增长想像空间。

投资建议

车规级激光雷达企业通过了严苛的车规级认证,具备质量优势及规模量产带来的成本优势,公司作为车规级激光雷达龙头有望在机器人领域持续扩大自身出货份额。加速进入机器人行业这一举措,将为公司打开业绩新增长点。

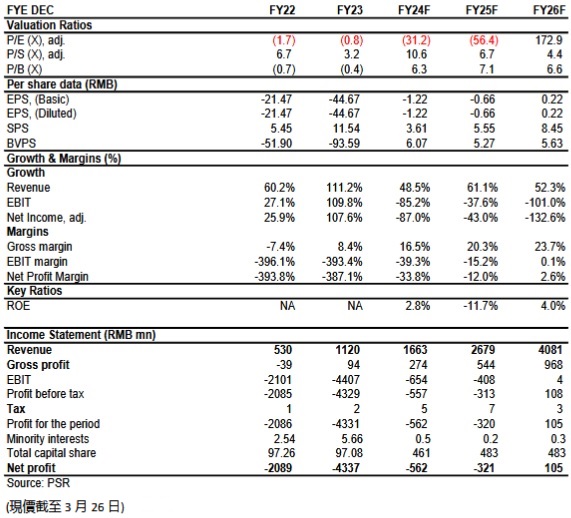

我们预计公司2024/2025/2026年的每股收入分别为3.61/5.55/8.45元人民币,考虑到机器人业务的爆发潜力,给予目标价48港元对应2024/2025/2026年12.5/8/5.2倍预计市销率,首次覆盖给予增持评级。(现价截至3月26日)

风险

汽车销量不及预期,智能化推进慢於预期,拖累激光雷达需求

机器人推进进度低於预期

技术路径变更影响激光雷达需求

原材料上涨风险

竞争对手赶超风险

财务数据

投资涉及风险,有可能损失投资本金。你应该咨询专业人士,就本身的投资经验,财务状况,个人目标及风险取向,以提供投资意见。各类产品的风立,请参阅本公司网页http://www.phillip.com.hk「风险披露声明」。

辉立(或其雇员)可能持有本文所述有关的投资产品。此外,辉立(或任何附属公司)随时可能替向报告内容所述及的公司提供服务,招揽或业务往来。

以上资料为辉立拥有并受版权及知识产法保护。除非事先得到辉立明确书面批准,否则不应复制,散播或发布。